お金と上手に向き合い、経済的に良好な状態にある「ファイナンシャル・ウェルビーイング」を実現していくための第一歩として、手取り収入を確認する方法についてご説明します。

ファイナンシャル・ウェルビーイングとは?

ファイナンシャル・ウェルビーイングとは「経済的に良好な状態」。具体的には「当面の支払いを着実に行うことができ、将来のお金について安心しており、人生を楽しむためにお金の面で幅広い選択ができる状態」(米国消費者金融保護局)とされています。

ファイナンシャル・ウェルビーイングについては、これまで以下の記事でご説明してきました。

- 幸せな人生のため、お金と上手に向き合う「ファイナンシャル・ウェルビーイング」とは?

- 資産が多くても幸せとは限らない?「ファイナンシャル・ウェルビーイング」を実現している人の特徴

- 経済的に良好な状態とは?「ファイナンシャル・ウェルビーイング」を実現する四つのポイント

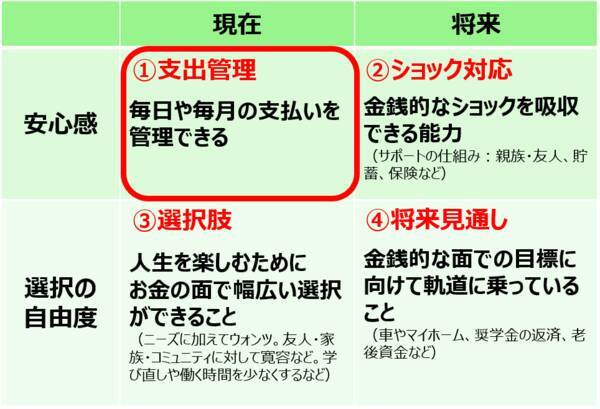

今回はファイナンシャル・ウェルビーイングを実現していくために、「現在」と「将来」、「安心感」と「選択の自由度」という、次のような2×2のマトリクスで考えていく実践的な方法についてご説明します。

今回はこの四つのポイントのうち、左上の「支出管理」に関連して、手取り収入を確認する方法についてご説明します。

支出を管理するためには、収入を把握しておくことが大前提

ファイナンシャル・ウェルビーイングを実現するために、マトリクス左上の「現在の安心感」ということで支出を管理していくことが重要となってきますが、その前に収入を把握しておくことが必要です。

みなさんは、現在の手取り収入を把握されていますでしょうか。よく年収400万円、年収1,000万円といった言い方をしますが、これは給与収入の金額を意味していることが多く、実際に自分で自由に使うことができる手取り収入、もしくは可処分所得とは異なります。

会社員などの給与所得者と、事業所得の個人事業主のそれぞれで手取り収入金額の確認方法を説明します。

会社員など給与所得者の手取り収入を確認する方法

給与所得者の場合は源泉徴収票と、住民税決定通知書もしくは給与明細があれば手取り収入の金額は確認できます。

源泉徴収票のうち、上の図にあるように支払金額、社会保険料等の金額、源泉徴収税額の欄を確認します。さらに、同じ年の所得に対する住民税決定通知書(一般的に翌年6月ごろ勤め先から配布される)もしくは給与明細から年間の住民税額を確認します。

給与明細の場合は、対象となる所得の翌年6月から翌々年の5月の給与明細に反映されていますので、そこに記載されている金額を12倍することで、年間の住民税額の金額(厳密には多少ずれあり)を確認することができます。

給与所得者の手取り収入を計算する方法

このように計算することで、実際に自分で自由に使うことができる手取り収入の金額を確認できます。

年収水準によってどのくらいが手取り収入になるかは異なりますが、年収400万円であれば約8割、年収1,000万円であれば7割強が手取り収入の目安になります。つまり、年収1,000万円だからといって月額83万円(=1,000÷12)程度を生活に使ってしまっては、家計は大幅な赤字になってしまうのです。

源泉徴収票のみでさらに簡易的に計算するなら

住民税の金額を確認するためには住民税決定通知書や給与明細が必要ですが、これらの書類が発行されるのは一般的に源泉徴収票を受け取ってから半年後くらいになります。

源泉徴収票を受け取った時点ですぐに手取り収入の金額を確認したい方は、少し精度が落ちますが、次のように源泉徴収票のみから住民税額(所得割)を計算することも可能です。

- 住民税額(所得割)=(「給与所得控除後の金額」-「所得控除の額の合計額」)×10%

今回は源泉徴収票の中でも青い部分を使って計算します。厳密には所得控除の金額などが所得税と住民税では異なるため概算金額になってしまいますが、それでも大まかな目安としては参考になるでしょう。

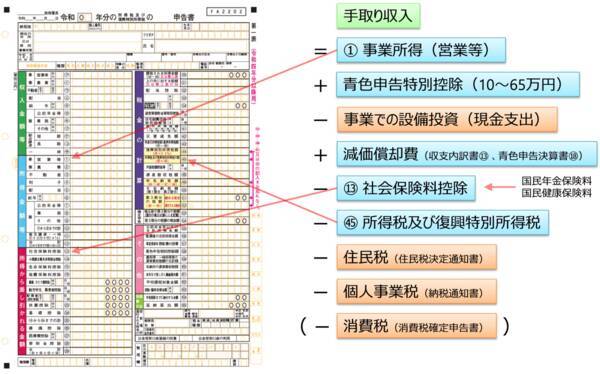

事業所得の個人事業主の手取り収入を確認する方法

会社員などの給与所得者であれば源泉徴収票などから比較的簡単に手取り収入の金額を計算することが可能ですが、事業所得の個人事業主の場合はどのように計算すればよいのでしょうか。

個人事業主の場合は正確に計算することが非常に難しいのですが、確定申告書や住民税決定通知書などから、次のように計算できると考えています。

個人事業主の手取り収入を計算する方法

確定申告書などの数字を参照しながらであればこのように計算することはできると思いますが、実際には、事業とプライベートの区別などがどうしてもあいまいになっていることもあるでしょう。

また、在庫を持つビジネスや、減価償却資産を持つビジネスをしている場合など所得金額とキャッシュフローが一致しない部分もありますので、業態などにもよりますが、きちんと計算するのは容易ではないと思います。ただし、大まかにでも把握しておくことはとても重要です。

手取り収入を把握しなければ、いくら使っていいのか分からない

経済的に良好な状態であるファイナンシャル・ウェルビーイングを実現していくための第一歩としては、ご自身の手取り収入を把握することです。

会社員などの給与所得者の中には、銀行口座に振り込まれる金額が手取り収入だと思っている方もいらっしゃいますが、給与天引きで財形貯蓄、持株会、職場NISA(ニーサ:少額投資非課税制度)、団体保険などの積み立てをしている場合、銀行口座に振り込まれている金額は手取り収入とは一致しません。

給与天引きでの積み立てなどは、ご自身が決定し積み立てをしているものになります。その積立額が妥当かどうかも含めて検討していくためには、純粋な手取り収入の金額をしっかりと把握しておくことが大切なのです。

【関連リンク】

著者・横田健一が監修した 「 ファイナンシャル・ウェルビーイング検定 」が始まりました!

2025年4月30日発売

新著「 増やしながらしっかり使う 60歳からの賢い『お金の回し方』 」

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)