日本銀行は4月30日~5月1日の金融政策決定会合で予想通り現状維持を決定しました。植田総裁は記者会見で、「各国の通商政策の展開や影響を巡る不確実性が極めて高い」ことを強調。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 植田日銀総裁、基調的な物価上昇率が伸び悩んでいるときに利上げはしない 」

日銀は5月、予想通り政策金利据え置きを決定~植田総裁は基調的な物価上昇率が伸び悩んでいるときに利上げしないと明言~

日本銀行は4月30日~5月1日に開催したMPM(金融政策決定会合)で、予想通り政策金利0.5%の据え置きを決定しました。植田和男総裁は記者会見で、「各国の通商政策の展開や影響を巡る不確実性が極めて高い」ことを強調し、「予断を持たず(金融政策を)適切に判断する」と述べました。

今回のポイントは、トランプ関税の着地がまだ全く見えない段階とはいえ、その影響に関するシナリオを立て、それをある程度「経済・物価情勢の展望」(通称:展望レポート)の見通しに織り込んだ点です。もちろん、トランプ関税の全貌が見えてくれば修正することを前提としています。

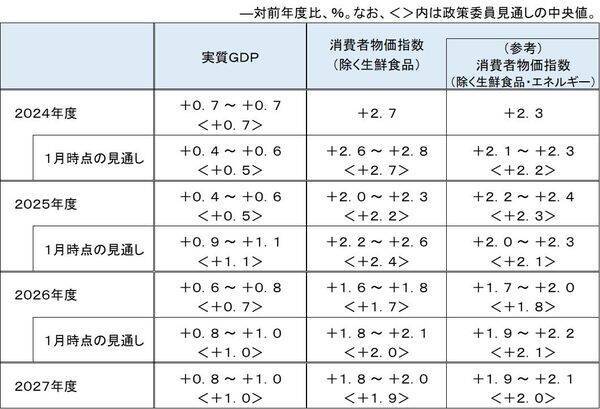

そのシナリオというのは、展望レポートの冒頭に書かれている、「各国の通商政策等の影響を受けて、海外経済が減速し、わが国企業の収益なども下押しされるもとで、成長ペースは鈍化すると考えられる。その後については、海外経済が緩やかな成長経路に復していくもとで、成長率を高めていく」というもので、それに基づき展望レポートの経済・物価見通しも修正されています(図表1)。

図表1 展望レポートの「2024~2027年度の政策委員の大勢見通し」

まず、実質GDP(国内総生産)見通しですが、成長ペースが鈍化するというシナリオの下で、2025年度が1月時点の1.1%から0.5%に、2026年度が1.0%から0.7%に、それぞれ下方修正され、今回新たに加わった2027年度に1.0%へ回復する姿となっています。

それに伴い消費者物価指数の見通しも、2025年度の2%台前半から2026年度に1%台後半に伸びが低下し、2027年度に再び2%程度まで回復するパスに修正されました。

政策判断の基準にしている「基調的な物価上昇率」についても、「成長ペース鈍化などの影響を受けて伸び悩む」と展望レポートに明記され、「物価安定の目標」が実現するタイミングも後ずれしました。植田総裁は「基調的な物価上昇率が伸び悩んでいるときに無理に利上げすることは考えていない」と明言し、次回利上げが遠のいたことを示唆しました。

高まるインフレ上振れリスク~4月東京都区部CPIはかなり強い結果に~

しかし、足元では物価上振れリスクが高まっています。25日に公表された4月の東京都区部CPI(消費者物価指数)では、生鮮食品除く総合が前年比3.4%と、3月の2.4%(高校授業料無償化の影響を除くと3.0%)から大幅に上振れました(図表2)。

図表2 消費者物価指数(生鮮食品除く)

特に目についたのは、「生鮮食品除く食料(米類除く)」と「持家の帰属家賃」です(図表3)。前者は、「米類」や「生鮮食品」の価格高騰や人件費の増加を転嫁する動きが、多くの企業が価格改定機を迎える4月に広範化し、前年比4.6%と前月の3.9%から0.7%ポイント上振れました。

後者も前年比1.2%と、1997年7月以来の高い伸びとなり、0.2%の伸びに止まっている全国消費者物価指数の「持家の帰属家賃」が動意づく可能性を示唆しています。これら二つの品目だけで全体の4割超のウエートを占めることから、5月23日に発表される4月の全国消費者物価指数も強くなることが予想されます。

図表3 消費者物価指数「生鮮食品除く食料(米類除く)」と「持家の帰属家賃」

植田総裁も足元の物価上振れリスクを気にしています。記者会見でスタグフレーションの可能性を問われ、「足元物価が少し強めの動きとなっているが、これがさらに長引くとか、賃金上昇と価格設定行動の積極化の相乗作用で、物価見通しが今回の中心的な見通しより上振れる可能性はそれなりにある」と述べています。

その上で「成長率見通しが下向きになった場合、金融政策は成長率とインフレのどちらに重点を置くのかという難しい立場に置かれることになる」と指摘し、どうすべきかは「そのときの物価上振れの程度と成長の下振れ、さらにはその先の展開についての見通し次第」であると、明確な回答を避けました。

いずれにせよ、今回の展望レポートの見通しは、「残念ながらこれまでよりも確度が高くないというふうに見ている」と植田総裁が述べる通り、暫定的なシナリオに基づく腰だめの数字と見ておくべきであり、トランプ関税の姿が見えてきた段階で修正され、それが今後の金融政策運営を左右することになるとみています。

そのことが、展望レポートの基本的見解「4.金融政策運営」の最後に加えられた以下の文言に込められているのではないでしょうか。要は今後出てくるデータ次第ということになります。

「こうした見通しが実現していくかについては、各国の通商政策等の今後の展開やその影響を巡る不確実性がきわめて高い状況にあることを踏まえ、内外の経済・物価情勢や金融市場の動向等を丁寧に確認し、予断を持たずに判断していくことが重要と考えている。」

出所:日本銀行「経済・物価情勢の展望(2025年4月)」

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)