足元の米国株市場は戻り基調が鮮明になっていますが、その背景には、米中関税協議における大幅な関税引き下げや、米テック企業のCEOらによる中東訪問での投資・取引拡大への期待感が広がり、「リスクオン」ムードが強まっていることが挙げられます。しかし、米中間の関税が依然として残存することや、米国の対中政策の成否に対する疑問もくすぶります。

また、S&P500のPERや米10年債利回りと比較した割高感も意識され始めており、米金利の上昇とともに、株式の魅力が相対的に低下している面も見えています。今回のレポートではこうしたポイントを整理しつつ、現在の株高基調の賞味期限について考察していきます。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 米株市場の「リスクオン」ムードの賞味期限~「安心感」と「期待」、そして「不安」が混在~ 」

株価の戻りが続く米国株市場

足元の米国株市場は、戻り基調が鮮明になっています。週明け12日(月)の取引では、主要株価3指数であるダウ工業株30種平均、S&P500種指数、ナスダック総合指数がそろって200日移動平均線を上抜けました。

その後、NYダウは伸び悩んでいるものの、S&P500とナスダックは上値を伸ばしており、少なくとも先月(4月)の急落時のような不安定な雰囲気は払拭された印象です。

実際に、昨年末を100とした米国株市場の指数を比較したチャートを見ても、4月18日の聖金曜日(グッド・フライデー)以降の戻り基調の強さが確認できます。

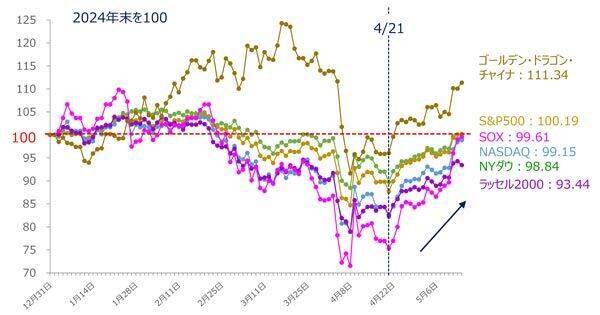

<図1>米国市場の主要株価指数の推移(2024年末を100)(2025年5月14日時点)

今週14日(水)の取引終了時点では、S&P500とゴールデン・ドラゴン・チャイナ指数が100を超え、昨年末比でプラスとなっています。その他の指数も100超えが目前に迫っています。

さらに、半導体関連銘柄で構成されるSOX指数をはじめ、景気や金利の影響を受けやすい中小型銘柄で構成されるラッセル2000、そして、米ナスダック市場に上場している中国企業銘柄で構成されるゴールデン・ドラゴン・チャイナ指数などが上昇していることを踏まえると、米国株市場では幅広い銘柄が買われていた様子がうかがえます。

安心感に期待感が加わり「リスクオン」ムード

こうした米国株上昇の主な要因となったのは、米国の関税政策の動きです。

先週8日(木)に英国との関税交渉がまとまったことに加え、10日(土)から11日(日)にかけて行われた中国との協議では、関税率が大幅に引き下げられました。

これにより、米関税政策の影響によって想定されていた「最悪のシナリオ」が回避され、安心感が広がりました。特に対中国では、協議前にトランプ米大統領が「(関税率は)80%ぐらいが妥当だろう」と発言していましたが、実際にはそれを上回る関税率の引き下げとなり、サプライズとなりました。

さらに、トランプ米大統領は今週16日(金)にかけて中東3カ国を歴訪中ですが、エヌビディアやアマゾン、AMD、オープンAIといった米テック企業のCEOも同行しており、その中でサウジアラビアやUAEとのあいだで、大規模な投資や企業間の取引が発表されるなど、米企業の中東におけるビジネス拡大への期待が高まったことも、株価上昇の支援材料となりました。

そのほか、一時は米国市場のトリプル安(株安・債券安・通貨安)によって、投資マネーの「米国離れ」も意識されていましたが、足元の動きを見ると、再び米国市場に資金が向かい直したことも考えられます。

つまり、米トランプ政権の影響(景況感やインフレなど)が、まだ経済指標や企業決算などに明確に現れていない中で、進展を見せた関税交渉による安心感と、テック企業を中心とする新たな成長期待が加わった状況と言えます。

それでもくすぶる不安

もっとも、先日の対中協議では、米トランプ政権が狙っていたように、「関税を武器に交渉のテーブルにつかせ、中国からの譲歩を引き出す」というディールが機能したとは言えません。

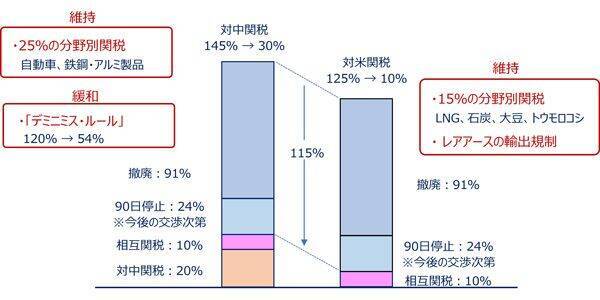

<図2>米中協議(2025年5月10~11日)での関税引き下げの状況

今回の米中関税引き下げについてより詳細に見ていくと、115%と想定以上に大幅な引き下げが行われたものの、米国から中国に対しては30%、中国から米国に対しては10%と、決して低いとは言えない関税が依然として残っています。

また、115%の引き下げ幅のうち、24%については90日間の猶予期間が設けられており、今後の展開は交渉次第ですし、分野別の関税も大部分が残ったままです。

結局、現時点では米中双方が過度に振り上げた拳をいったん下ろしたに過ぎず、必ずしも米国の思惑通りに進んでいるわけではなく、政治・外交的には成功とは言い難い状況です。

そのため、米中関係については、「なるべく早い段階で首脳会談が実現するかどうか」が重要な焦点となります。実現すれば、「国のトップ同士が交渉する以上、何の成果も得られないという事態は避けるはず」という思惑が働き、相場のプラス材料になると思われます。

また、日本や欧州連合(EU)などの間でも関税を巡る交渉が行われる予定ですが、相互関税の発表以降、対話路線に転じていた英国との合意内容と、強硬な姿勢を示していた中国との協議内容を比較しても、現時点では目立った差異は見られません。

「簡単に妥協しない方が有利かもしれない」といった具合に、米国に対して相手国の姿勢が変化することも考えられます。

米株上昇の賞味期限は割高感との勝負?

「不安がくすぶりながらも、リスクオンの流れが続いている」というのが足元の米国株市場の現状ですが、今後は割高感を意識しながらの展開となり、上値が重たくなるかもしれません。

例えば、株価の割高や割安を判断する指標として株価収益率(PER)がありますが、S&P500と長期PERの推移を見ると、先週末時点で31.73倍と30倍台を超えています(下の図3)。

<図3>米S&P500と長期PER(シラーPER)の動き(月足)(2025年5月9日時点)

直近のピークである昨年11月の36.29倍からは低下傾向にあるものの、過去30年間の平均である23.79倍と比較すると、依然として割高な水準にあると言えます。

また、米10年債利回りをはじめとする金利も、14日(水)の時点で4.5%台まで上昇しており、10年債利回りと株価指数の益回りを比較すると、先週末時点であまり差がありません。

<図4>米10年債利回りと米株価指数の益回り比較(2025年5月9日時点)

リスク資産である株式と安全資産である国債との間のリターン差が小さいということは、それだけ株式に割高感があることを示唆しています。

さらに、米金利については、米中協議の結果を受けて景気減速への懸念が後退するとの見方が強まったことで、利下げ期待が後退したと考えられます。それと同時に、関税収入の減少が見込まれる中で、これから減税政策が打ち出されることを考慮すると、財政悪化への懸念が反映されている可能性もあります。

そのため、足元の株高基調の賞味期限は短くなってしまう可能性が思ったよりも高くなるかもしれません。

その後は、米トランプ政権の政策が実体経済にどのような影響を与えるかを今後の経済指標などで探っていくほか、今月28日(水)に予定されているエヌビディアの決算と株式市場の初期反応が米テック株の今後の方向性を左右する重要なポイントになると考えられそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)