業績堅調、株価割安な高配当利回り株として、王子HDとトーモクを買い推奨する。王子HDは日本および世界の森林を守る企業としても高評価。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「 王子HD、トーモク「買い」配当利回り4.5~4.9%、PBR0.5~0.6倍のディープ・バリュー株 」

需要半減の荒波を乗り越えた製紙産業

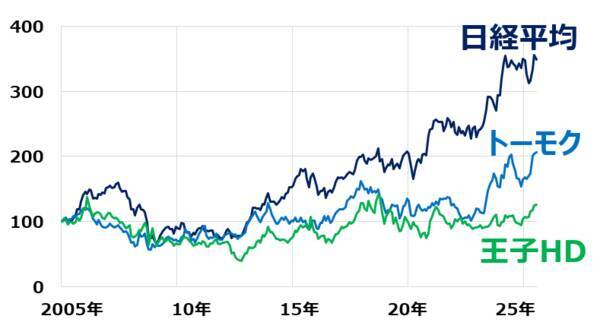

日本の紙(洋紙・新聞用紙など)の消費量は、2007年ごろのピークと比べて約半分に減りました。これを受けて、紙パルプセクターの上場企業の株価は、長期的に低迷が続きました。

<日経平均と王子HD・トーモクの月次株価推移:2005年1月~2025年7月(2日)>

ところが、それ程の逆風を受けても、製紙業で国内トップ・ 王子ホールディングス(3861) の業績は堅調です。段ボール加工専業の トーモク(3946) は最高益を更新中です。業績堅調にもかかわらず株価低迷が続いたため、2社ともディープバリュー株(日本語でいうと「非常に割安な株」)となっています。以下、両社の株価指標をご覧ください。

<王子HD・トーモクの株価指標:2025年7月2日時点>

コード 銘柄名 株価:円 配当

利回り PER:倍 PBR:倍 3861 王子HD 735.6 4.9% 10.6 0.6 3946 トーモク 2,915.0 4.5% 6.9 0.5 出所:配当利回りは、2026年3月期1株当たり配当金(会社予想)を7月2日株価で割って算出、1株配当金は王子HD36円、トーモク130円。楽天証券経済研究所が作成

両社とも、予想配当利回りが4%台で魅力的です。株価収益率(PER)が低いことに加え、驚くべきは、株価純資産倍率(PBR)が解散価値といわれる1倍を大幅に下回る0.5~0.6倍ということです。

業績堅調にもかかわらず、株価がこのように、極めて割安と判断できることから、王子HD・トーモクとも、私の投資判断は「買い」です。

王子HDを「買い」と判断する三つの理由

以下、三つの理由によります。

【1】株価は「極めて割安」と判断

前述した通り、配当利回りが高く、PER・PBRが低い「ディープバリュー株」と評価しています。

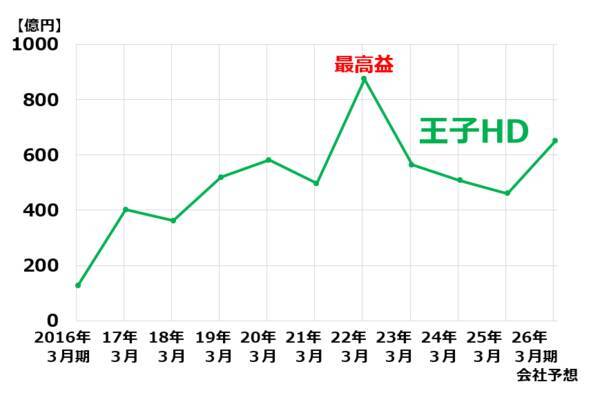

【2】紙消費半減の危機でも、業績堅調を維持してきたこと

日本の紙消費が半減する危機の中でも、王子HDは堅調な利益を上げてきました。段ボール需要拡大、家庭紙値上げ、多角化、コストカットにより、収益を維持してきました。

<王子HDの連結純利益推移:2016年3月期~2026年3月期(会社予想)>

【3】日本および世界の森林を守り、育てている企業であること

日本で約19万ha、海外で約45万haの森林を保有、保護、育成していること。

森林は、日本の美しい自然、豊富な水、きれいな空気、生物多様性を守るために重要な働きをしています。地球環境を守る重要企業としての価値が、株価に反映されていないので、株価は割安と考えています。

トーモクを「買い」と判断する二つの理由

【1】株価は「極めて割安」と判断

前段で説明した通り、配当利回りが高く、PER・PBRが低い「ディープバリュー株」と評価しています。

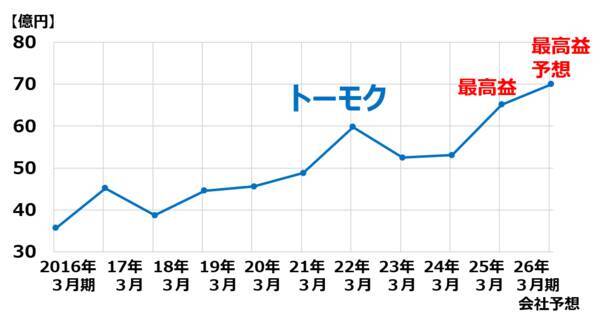

【2】割安成長株として評価

トーモクは段ボール加工専業として高い競争力を有します。Eコマースの拡大で、日本だけでなく、世界中でオーダーメードの段ボール需要が拡大しています。トーモクは、きめ細かなオーダーメードで低コストの段ボールを製造する技術で卓越しており、日本に加え、米国やアジアでゆっくり成長していくと期待しています。

最高益を更新していく、割安な株として評価しています。

<トーモクの連結純利益推移:2016年3月期~2026年3月期(会社予想)>

▼著者おすすめのバックナンバー

2025年6月26日: パーク24:「買い」継続だが、英国駐車場事業の減損リスクに注意(窪田真之)

2025年6月17日: 利回り4.6%も。INPEX、ENEOSなど中東情勢緊迫化で注目のエネルギー関連高配当5銘柄(窪田真之)

2025年6月3日: JR東海「買い」に引き上げ、大規模自社株買いとPBR0.7倍を評価(窪田真之)

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)