今週8日、トランプ米大統領が新たな関税率を通告し、日本に対しては25%の関税率が示されました。「Xデー」の到来で緊張感が走ったものの、米国・日本ともに株式市場の反応は意外にも冷静でした。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 「関税」と「企業決算」で思惑が交錯する株式市場~複雑な相場環境だが、株価上昇のカギはシンプル~ 」

ついに来た関税通告も株式市場は意外と冷静?

日本時間で8日(火)を迎えたばかりの深夜1時すぎ(米国時間では7日の正午すぎ)に、トランプ米大統領が自身のSNS上で日本に対する書簡の画像を公開したことで、ついに「その時」がやってきました。

日本を含む14カ国に関税通知が行われ、新たに通告された日本への関税率は25%でした。米国が相互関税を最初に公表した4月2日の税率が24%でしたので、わずかに税率が引き上げられた形です。

これを受けた7日(月)の米国株市場は連休明けでしたが、ダウ工業株30種平均が0.94%安、S&P500種指数が0.78%安、そしてナスダック総合指数が0.91%安と、主要株価指数がそろって下落しました。

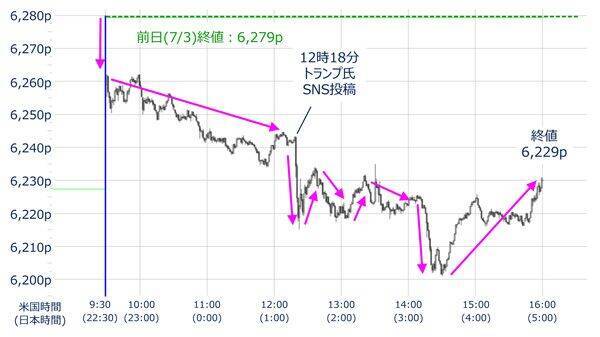

<図1>2025年7月7日の米S&P500の1分足チャート

上の図1は、7日(月)の米S&P500の1分足チャートです。この日の値動きをみると、一段安で取引が始まり、その後もジリジリと株価が下落していましたが、トランプ米大統領がSNSに投稿した米国時間の12時18分を境に、株価水準がさらにもう一段階切り下がっていった様子が確認できます。

しかし、日足チャートで見ると、「相場の流れを大きく変えるほどではなかった」ことが分かります。

<図2>米S&P500(日足)の動き(2025年7月7日時点)

確かに、7日(月)の株価は下落しましたが、これまでの最高値だった2月19日の高値(6,147p)よりも高い株価位置を保っており、昨年12月と今年1月の戻り高値を結んだラインも維持しているなど、チャートの形状に影響を与えるほどの値動きにはなっていません。

さらに、日本株市場でも、新たな関税率の公表を受けて始まった8日(火)の日経平均株価は、下落して始まりましたが、まもなく上昇に転じて前日比101円高、ローソク足も陽線を形成して取引を終えています(下の図3)。

<図3>日経平均(日足)の動き

そのため、新たな関税通知を受けた日米株式市場の初期反応は意外と冷静だったと言えるでしょう。米国株の下落も、直近までS&P500やナスダック総合指数が最高値を更新していたこともあり、利益確定売りの口実として使われた印象の方が強くなっています。

関税をめぐる思惑は今後も交錯

では、関税をめぐる不安が完全に後退したかというと、その答えはノーです。

新たな関税率については、先週のトランプ米大統領の発言によって、日本に対して30%、もしくは35%まで引き上げられるという見方もありましたが、実際には25%にとどまったため、「警戒していたほど悪くはなかった」という受け止め方が広がったこと、また、今回が最後通告ではないことや、新たな関税の発動日が8月1日に後ろ倒しになったことで、今後の交渉の余地を残す形になったことが株価の反発につながったと思われます。

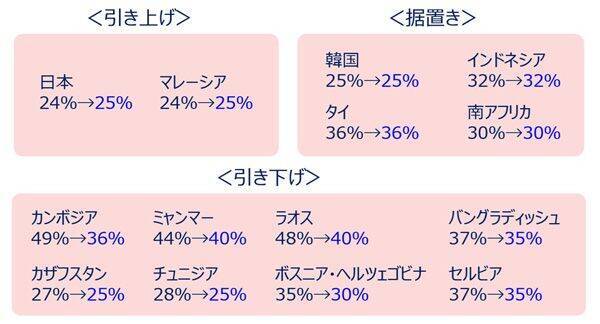

<図4>米トランプ政権が14カ国に通告した新たな関税率の一覧

また、今回は日本を含む14カ国に新たな関税率が示されましたが、その内訳を見ると、4月当初の税率とあまり大きく変わっておらず、事実だけで判断すれば、7月9日の期限が8月1日に再延期されただけとも言えます。

となれば、今後も関税をめぐる米国と各国との交渉が続くことになりますが、これまでのような、「TACO(Trump Always Chickens Out:トランプは常に尻込みする)」という楽観的な見方は、今後は通用しにくくなるかもしれません。

その理由は、結果的に前回とあまり変わらない関税率ではあるのですが、その裏には米国による相手国へのプレッシャーの意図が感じ取れるからです。

例えば、日本や韓国に対しては関税率30%が焦点になります。この税率は、米国と中国が春先に繰り広げた関税の報復合戦の後、5月の協議を経て引き下げられた中国の関税率の水準です。

これまでも日本と韓国は米国と協議を続けてきましたが、この先、譲歩の条件次第では税率が引き下げられる可能性がある一方で、あまりにかたくなな姿勢を貫いてしまうと、中国並みの30%まで引き上げられることも想定されます。

特に、日本では7月20日(日)に参議院選挙が予定されているため、時間的な余裕はあまりなく、交渉の先行きは不透明です。

また、マレーシアやタイ、インドネシア、カンボジア、ミャンマー、ラオスなどの国については、マレーシアを除き、軒並み高い関税率となっています。これらの国は、こちらのレポートでも指摘したように、いわゆる「チャイナ・プラスワン」の候補地の国であり、お互いがライバル関係にあります。

先週、ベトナムが米国と合意に達し、関税率が46%から20%に引き下げられました。チャイナ・プラスワン候補との競争面では優位に立ちましたが、その一方で、中国を念頭に置いた「迂回(うかい)輸出」の税率を40%にするという条件を受け入れたことで、中国との関係悪化というリスクも負うことになりました。

今後はベトナムに続く国が現れるのかどうか、また、ベトナム以上に関税率を引き下げるには、それだけの代償も覚悟しなければならないという意識も働くと思われ、関税をめぐる思惑は、まだしばらく交錯しそうです。

米国株の上値余地と決算シーズンへの備え

また、まもなく決算発表シーズンを迎えますが、先ほども述べたように、関税をめぐる思惑が交錯しそうなことを踏まえると、「関税が業績見通しに与える影響」が最大の注目点になります。

とりわけ、現在の米国株は関税が発動する前の株価水準をすでに上回っており、不安後退による株価上昇はピークを越えている可能性があるため、ココから先の株価上昇には企業業績の成長余地が必要になってきます。

つまり、相場環境は複雑になってきていますが、株価上昇のカギは「業績および見通し」というシンプルな構造になっていると言えます。

<図5>米S&P500における11業種の騰落状況

上の図5は、業種別S&P500種指数が2月19日から4月7日までの「下落局面」の下落率と、4月7日から7月3日にかけての「上昇局面」の上昇率を並べたものです。

11業種の多くが下落率よりも上昇率の方が大きくなっており、下落局面で先取りした不安や警戒感をかなり織り込み、乗り越えてきたとみることができます。

また、図5では、予想1株当たり利益(EPS)の前年比の状況も記載していますが、現時点で今後も株価上昇が期待できるのはプラス幅の大きい業種と考えられ、その筆頭候補として、情報技術やコミュニケーションなどが挙げられます。

反対に、株価の上昇率が大きい割に予想EPSの値があまり大きくない、一般消費財や金融については、注意が必要になると思われます。

もちろん、今後の決算で業績見通しが変化することで、こうした業種間の力関係が変化することはありますが、各企業の業績の成長余地(もしくは期待)が重要であることに変わりはありません。

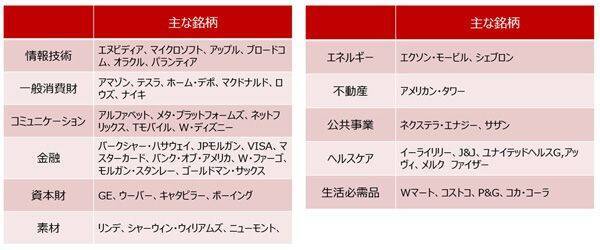

なお、各業種の主な銘柄についても簡単にまとめました(下の図6)。

<図6>米S&P500における11業種の主な銘柄

いわゆる「マグニフィセント・セブン」銘柄が、情報技術とコミュニケーションに分かれていたり、J&JがヘルスケアでP&Gが生活必需品となっているなど、イメージ通りに分類されているものもあれば、そうでないものもあるかと思いますが、各業種の動向を探る上で参考になるでしょう。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)