「リタイア後は株式などの比率を下げてリスクを抑えた運用を!」と言われることもありますが、インフレの長期化が現実味を増す中、果たしてそれは適切なのでしょうか。今回はリタイア後に生活を守り、しっかり使っていく、つまり購買力を維持・向上させていくための資産の持ち方についてご説明します。

物価が上昇するインフレはどれほど怖いのか?

モノやサービスの価格が上昇するインフレが当たり前になったと言っても過言ではないくらい、食料品をはじめ、さまざまなモノやサービスの価格が上昇しています。

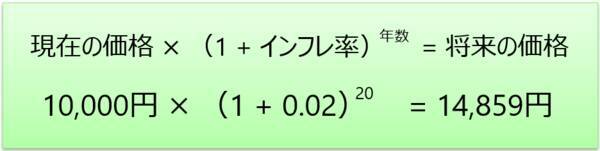

多くの人がインフレの怖さを実感していると思いますが、具体的な例で再確認してみましょう。例えば、日本銀行が政策目標としているインフレ率2%(年率)の場合、当初1万円のモノの値段は20年後に約1.5倍になります。

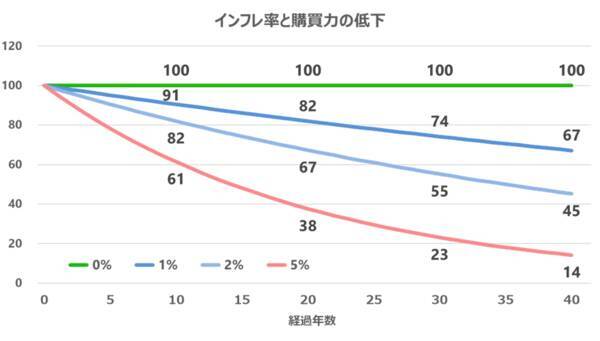

現在100万円持っていて1個1万円の商品であれば100個購入することができるわけですが、20年後に100万円のままだった場合、同じ商品は67個しか購入できなくなります。

つまり、インフレの下では現金で寝かせておくと、このように購買力(モノやサービスに交換する能力)が大きく下がってしまうのです。

次のグラフは現在の購買力を100としたときに、さまざまなインフレ率に対して経過年数とともに購買力がどのくらい低下していくかを示したものです。

先ほどのインフレ率2%の場合、20年後には購買力が67になりますが、インフレ率1%でも20年後には82と、着実に低下していくことが確認できます。

リタイア後の年金生活者はインフレ対抗力が弱いのか?

一般的に現役を引退して年金生活に入るとインフレへの対抗力が低下します。具体的に確認してみましょう。

次の図はリタイアして年金生活に入った65歳の人の家計のバランスシート(資産および負債を整理して表にしたもの)の例になります。この例では、資産は金融資産3,000万円とマイホーム(不動産)4,000万円、負債は住宅ローン500万円になります。

本記事での家計バランスシートは一般的なものとは異なり、将来の収入および支出の合計金額をそれぞれ資産および負債に追加しています。資産側には年金収入200万円の25年分である5,000万円を、負債側は生活費300万円の25年分である7,500万円を追加しています(ここでは90歳までの25年間と仮定)。

このように整理すると、年金収入分も含めた資産合計から、生活費支出も含めた負債合計を引くと4,000万円となりますので、今後の家計の資産は負債を大きく超えており、問題ないように見えます。

ここまで今後の収入と支出は毎年同じ金額を仮定していましたが、実際にはインフレ環境下では少しずつ上昇していきます。そこで生活費300万円は年率2%程度で上昇、今後25年間の平均生活費が375万円になると仮定してみましょう。

一方、公的年金も基本的には物価に応じて年金額は上昇していくのですが、マクロ経済スライドと呼ばれる年金の改定率を物価上昇率から一部調整する仕組みもあります。ここでは年率1%程度で上昇していき、今後25年間の平均年金額が225万円になったと仮定します。

この前提で改めて、バランスシートを作成してみると、次のようになります。

インフレによって今後の生活費合計が大きく増加する一方で、その増加分は年金収入ではカバーしきれていないため、純資産は当初の4,000万円から2,750万円へと減少しています。

現役世代であれば、勤労収入を増やしていくことで物価上昇をカバーできる可能性もありますが、リタイア後の年金生活ではそういったことができないため、インフレ対抗力が低下していると言えます。

そこで注目していただきたいのは、バランスシートの左下にある金融資産です。預金中心で保有するか、インフレに強い資産である株式や不動産を中心に保有するかで、家計全体のインフレ対抗力が大きく変わってくるのです。

インフレからの影響の受け方は家計によってさまざま

今回は持ち家の人を例にバランスシートを作成し、インフレの影響力を確認しました。しかし持ち家ではなく賃貸住宅に住んでいる場合には、長期的なインフレ環境下においては家賃上昇リスクも加わるため、インフレの影響はさらに大きくなります。

他にも車を持っていてガソリン代が日常的にかかる家計なのか、公共交通機関の利用が中心なのかによっても異なるでしょう。

家計と言っても、実際の支出の内訳はさまざまなので、インフレの影響を受けやすい支出(食費、日用品、光熱費、衣服、旅行代など)が多い家計かどうかによってインフレの影響は変わります。

ご自身の家計の支出がインフレの影響を受けやすい構造になっているか、受けづらい構造になっているか、確認しておくことが大切です。

長期インフレ対策に有効なアセットクラスとしての株式

インフレ対策の有効な資産としては株式や不動産がよく挙げられますが、ここでは全世界株式インデックスファンドを保有していた場合、どのくらい物価変動に対して有効だったのか、確認してみます。

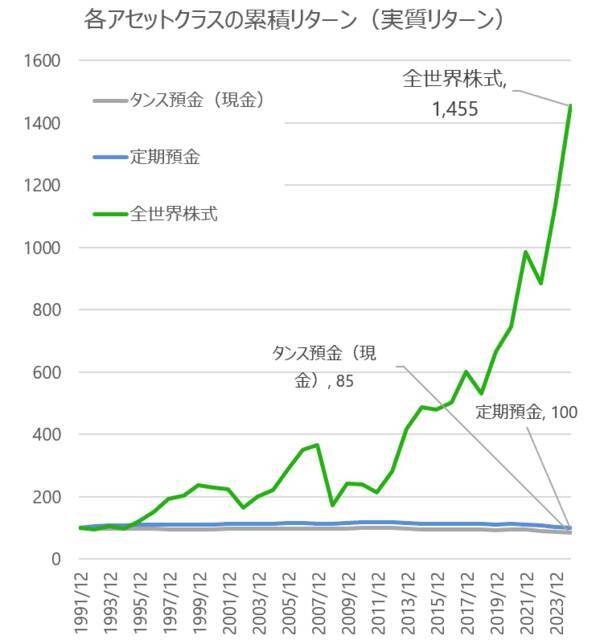

次のグラフは各アセットクラスの累積リターンを表したものです。

(期間:1991年12月~2024年12月)

- 日本の消費者物価指数(CPI:総合)

- タンス預金(現金)

- 定期預金(日本銀行が公表している預入額1,000万円以上、期間1年の定期預金金利で運用したと仮定)

- 全世界株式(MSCI オール・カントリー・ワールド・インデックス:円建て、配当込み、信託報酬などのコストは考慮せず)

日本は長らくデフレが継続していましたが、それでも1991年12月~2024年12月で物価は100から117まで約17%上昇しています。タンス預金(現金)だと100は100のままですが、定期預金であれば物価上昇をわずかに上回る118となっていました。一方、全世界株式は1,682とインフレ率を大幅に上回る結果となっています。

タンス預金(現金)、定期預金、全世界株式についてインフレ率を差し引いた実質的なリターンを計算すると、次のようになります。

タンス預金(現金)で保有していたら購買力は100から85まで低下、定期預金の場合は100で変わらず、しかし、全世界株式だと1,455と、約14.5倍に増加したのです。

一般的には「高齢になったらリスクを落として株式の比率を下げていきましょう」と言われることもあります。しかし、長期的なインフレに対抗していくためには、金融資産の中に株式などインフレに強い資産を保有していくことが大切なのです。ぜひご自身の資産状況を再確認の上、必要に応じて見直していただければと思います。

2025年4月30日発売

新著 「増やしながらしっかり使う 60歳からの賢い『お金の回し方』」

(横田 健一)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)