米国のマネーが膨張しています。マネーストックM2が今年4月、既往ピークを更新しました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 米国のマネー膨張は何を意味するのか~不確実性が高める予備的貯蓄~ 」

米国の実質個人消費支出(PCE)がペースダウンしたのは貯蓄増の裏返し

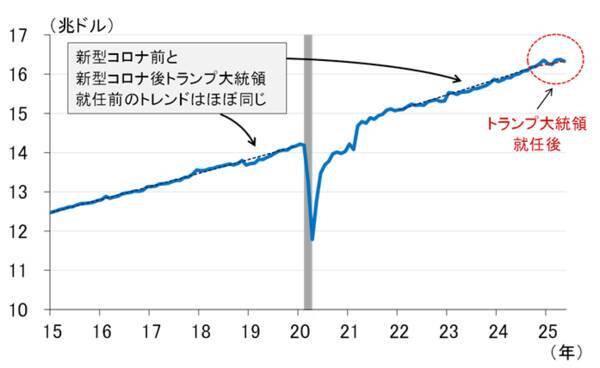

前回7月2日のレポート「この夏、米景気は正念場を迎える~トランプ関税に伴う駆け込み消費の反動~(愛宕伸康)」において、新型コロナ禍明けの米国の実質個人消費支出(PCE)のトレンドが、新型コロナ禍前とほぼ同じペースに戻っていたにもかかわらず、トランプ大統領が就任してから下方にシフトしていることを紹介しました(図表1)。

2025年7月2日: この夏、米景気は正念場を迎える~トランプ関税に伴う駆け込み消費の反動~(愛宕伸康)

<図表1 米国の実質PCEの長期推移>

数字を確認すると、トランプ大統領が就任する前は、新型コロナ禍前とほぼ同じ0.21%(月平均伸び率)であったのに対し、トランプ大統領が就任した2024年11月以降は0.11%と、増加ペースが約半分に鈍化しています。

これに関して上記レポートでは、関税引き上げなど将来に対する不確実性の高まりから、米国の消費者が予備的貯蓄(precautionary saving)を増加させている可能性を指摘しましたが、実際に統計を見ると、その可能性が高いことを示唆しています。

図表2は米国家計の貯蓄残高です。まず前年比を見ると、新型コロナ禍前は5%程度で推移していましたが、新型コロナ禍で実施された現金給付などの影響から跳ね上がり、足元では新型コロナ禍前のトレンドとほぼ同じ5%程度に戻っています。

こうした動きを反映し、金額ベースでは、新型コロナ禍前のトレンドから最近のトレンドへ、青い点線のトレンドラインが上方にシフトしたように見えます。しかも、トランプ大統領が就任した後、拡大ペースが高まっています。これが不確実性の高まりを背景とする予備的貯蓄だとすれば、トランプ政策の行方が不透明である限り、貯蓄水準が新型コロナ禍前のトレンドに戻ることは考え難いと言えます。

<図表2 米国の家計貯蓄残高>

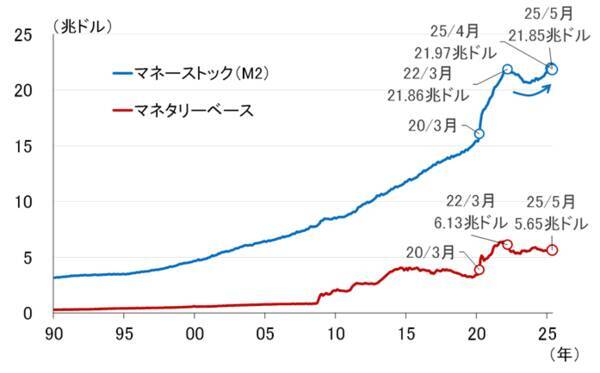

米国のマネーストックがこれまでのピークを更新

こうした家計貯蓄の増加は、マネーストックの拡大につながります。マネーストックとは、金融部門を通じて経済全体に供給される通貨の総量のことで、具体的には企業、個人、地方公共団体などが保有する現金通貨や預金通貨などの残高を集計したものになります。

例えば、日本銀行のウエブサイトで検索すると、マネーストックを対象とする通貨の範囲に応じて、M1(現金通貨と預金通貨)、M2(M1プラス国内銀行などの定期預金、譲渡性預金など)、M3(M2プラス信用金庫、農林系金融機関などの預金)、広義流動性(M3プラス国債、投資信託などの金融商品)の四つの指標を作成、公表しています。

話を米国に戻すと(図表3)、分析によく使うマネーストック(M2)は、新型コロナ禍における現金給付などを受けて著増となり、2022年3月に21.86兆ドルのピークを付けました。その後、米連邦準備制度理事会(FRB)の引き締め策もあってしばらく減少しましたが、ほどなく増加に転じ、今年4月には2022年3月を上回る21.97兆ドルに到達しています。

<図表3 米国のマネーストックとマネタリーベース>

ちなみに、FRBが利上げを開始した2022年3月以降、FRBが供給する通貨の総量、すなわちマネタリーベースはわずかですが減少していますので、マネーストックの足元の増加は金融政策によるものでないことは明らかです。

米国のマネー膨張は経済の拡大に見合ったものか

こうしたマネーストックの拡大は、実体経済や金融市場にどのような影響を与えるのでしょうか。以下では、まず、米国内の経済活動と比較してマネーが過剰に出回っていないか見るため、「マーシャルのK」を計算してみます。

マーシャルのKの計算方法にはいくつか種類がありますが、ここでは単純にマネーストック(M2)を米国の経済規模を示す名目国内総生産(GDP)で割って算出しました。それが図表4になります。

<図表4 マーシャルのK>

図表4には米国だけでなく、日本のマーシャルのKも掲載しています。これを見てまず気付くのは、新型コロナ禍前のマーシャルのKには、日米とも一定のトレンドがあるということです。日米で傾きや水準は違いますが、マネーストックと名目GDPの間には一定の関係性があることを示しています。

ちなみに、統計的には共和分検定などによって検証するのが普通ですが、以前、実際に検証してみて共和分が検出されたので、今回はやっていません。ただ、このマネーストックと名目GDPの間に一定の関係性が存在するかどうかは、マーシャルのKが一時的にトレンドから乖離(かいり)してもいずれ元に戻ってくることを示唆するという意味で重要です。

事実、新型コロナ禍では、名目GDPが大きく落ち込む中で現金給付などの対策が打たれたため、マーシャルのKは日米とも大幅に上振れましたが、その後時間が経つにつれて元のトレンドに戻ってきているのが分かります。このことから、日米のマネーストックは、経済活動に見合った水準に戻っていると評価することができそうです。

マーシャルのKは金融不均衡(バブル)のチェックまではできない

ただし、上で見たのは、マーシャルのKが新型コロナ禍前のトレンドに戻った、すなわち膨張したマネーストックに名目GDPの水準が追い付いたことを見ているだけであり、マーシャルのKが今後図表4に点線で示したトレンドラインに沿って推移していくかどうかまでは、正直言ってよく分かりません。

というのも、トランプ関税などの政策を巡る不確実性が低下し、予備的貯蓄が減っていけばマネーストックの伸びは低下するでしょうから、マーシャルのKも低下します。

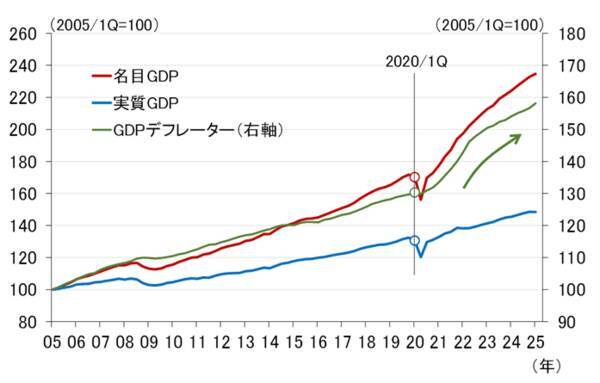

一方、実質GDPが潜在成長率に規定され大きく上振れない中で名目GDPが拡大したということは、GDPデフレーターが大幅に上振れたことを示しています(図表5)。

そのような大幅なGDPデフレーターの上昇、すなわち激しいインフレは持続可能とは言えず、今後、名目GDPの伸びが低下していくことが予想されます。そうなれば、マーシャルのKは再び上昇していくことになります。

<図表5 米国GDPの推移>

さらに、マネーストックの量が名目GDPとの対比で経済規模に見合ったものになっているように見えても、金融市場の健全性まで示唆しているわけではありません。図表2で見たように、マネーストック膨張の背景に家計貯蓄の拡大が存在し、それが金融機関を通じてリスク資産への過剰なポジションにつながっているようなことがあれば要注意です。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)