私たちは今、どのような時代を生きているのでしょうか。なぜ、資産形成を行うのでしょうか。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 2025年以降のマーケットをコモディティ(国際商品)の観点から解説 」

資産形成におけるコモディティの役割

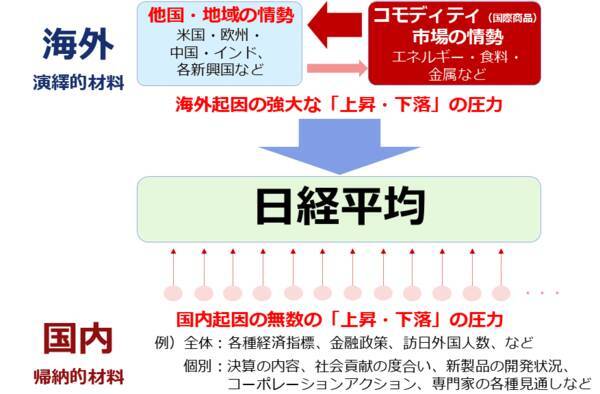

金(ゴールド)や原油、穀物などの国際商品を意味する「コモディティ」には、「川上」と「中立」という特徴があります。以下の図は、近年の日経平均株価を取り巻く環境を示しています。

図:近年の日経平均を取り巻く環境

日経平均は国内起因の無数の上昇・下落の圧力を受けて推移しています。例えば、日本の各種経済指標、金融政策、個別企業の決算などです。日経平均はこういった国内起因の圧力を受けています。

しかし、日経平均が動く要因は、国内起因だけではありません。海外起因の要因も、強く影響を及ぼしています。例えば米国の動向、欧州の動向、中国やインドといった新興国の動向などです。

そして、日本を含むほぼ全ての国に影響を与えているのが「コモディティ」です。エネルギー、金属、食品の価格動向はいずれも、ほぼ全ての国に大変に大きな影響を与えています。つまりコモディティはさまざまな世の中の事象の「川上」にあると言えます。

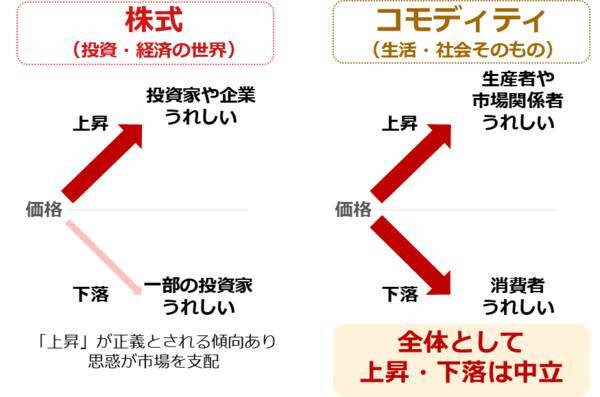

また、以下の図は、株式とコモディティの決定的な違いを示しています。左側の株式については、投資や経済の世界ですので、価格が上昇するとうれしいと思う人が多くなります。例えば投資家や企業などです。

図:株式とコモディティの決定的な違い「うれしいのは誰!?」

一方、コモディティですが、コモディティはさまざまな事象の川上に存在しますので、生活や社会そのものです。このため、価格が上がると生産者や市場関係者がうれしいと思い、価格が下がると消費者がうれしいと思います。つまりコモディティにおいては、全体として、上昇と下落は「中立」であると言えます。この点は株式とコモディティの決定的な違いです。

コモディティ市場の全体観

次に、コモディティ市場の全体観について述べます。以下のグラフは、株価指数であるS&P500種指数、金(ゴールド)、原油の、長期視点の価格推移を示しています。

2010年ごろ以降、S&P500指数は、突出した長期の上昇トレンドを描いています。

一方、価格の動きが「中立」のコモディティにおいては、金(ゴールド)は少し上昇、原油はほとんど横ばいです。上昇と下落が中立のコモディティは、株価指数に比べるとあまり大きく動いていない印象があります。

図:主要銘柄の価格推移(1984年1月を100として指数化)

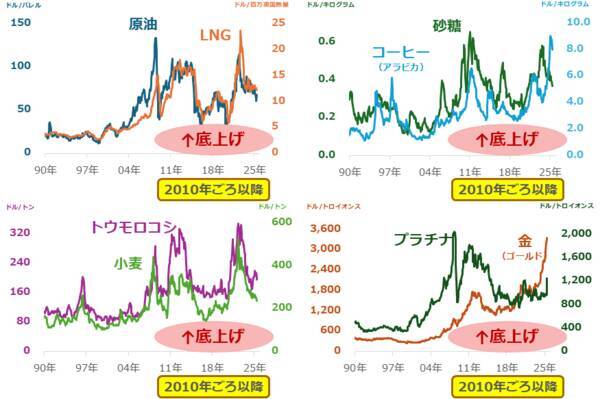

コモディティにおける個別銘柄の価格動向を確認します。以下の図の左上は、エネルギーに分類される原油と液化天然ガス(ここでは日本の輸入LNG)の値動きです。右上は、農産物に分類される砂糖とコーヒー、左下は穀物に分類されるトウモロコシと小麦、右下は貴金属に分類される金(ゴールド)とプラチナです。

図:主要なコモディティの価格推移

エネルギー、農産物、穀物、貴金属の共通点は、2010年ごろ以降、長期視点の「底上げ」が起きていることです。先述のとおり、2010年ごろ以降、株価指数が突出した上昇を描いているのに対し、コモディティはゲタを履いたかのように、長期視点の底上げが起きています。これがコモディティの市場の全体観です。

トランプ関税が与えるコモディティ市場への影響

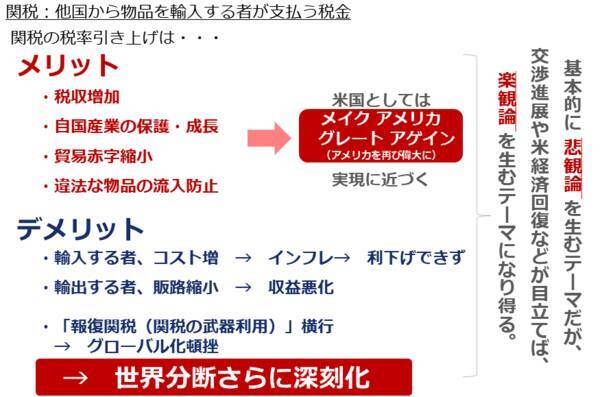

では次に、トランプ関税が与えるコモディティ市場への影響について見ていきます。以下の図は、米国の関税の税率引き上げによる影響を示しています。そもそも関税とは、他の国から物品を輸入する際に、輸入する企業らが支払う税金です。米国が幅広い国々を対象としてこの税の税率を上げることで、さまざまな影響が生じます。

メリットについては、米国において、税収増加、自国産業の保護・成長、貿易赤字縮小、違法な物品の流入防止などが挙げられます。これらはいずれも、トランプ米大統領が掲げている「Make America Great Again」につながり得ます。

同時にデメリットもあります。輸入をする米国の企業らがコストを多く支払うこととなり、このことで米国でインフレ(物価高)が目立つ懸念があります。金融政策にも影響が及ぶ可能性があります。加えて、米国に輸出する企業らにおいて、販路が縮小したり、コスト上昇分を吸収したりして収益が悪化する懸念があります。

世界全体で言えば、報復関税が横行したり、トランプ関税をきっかけとして自由貿易のムードが後退したりして、グローバル化が頓挫する懸念があります。

図:関税および税率引き上げの影響について

関税の税率引き上げは全体的には悲観論を生むテーマですが、米国との交渉が進んだり、米国経済が目立った回復を演じたりすれば、楽観論を生むテーマにもなり得ます。コモディティ市場への影響については、グローバル化が頓挫して、世界分断がさらに深刻化することで、先ほど述べた「底上げ」が拡大することが、想定されます。

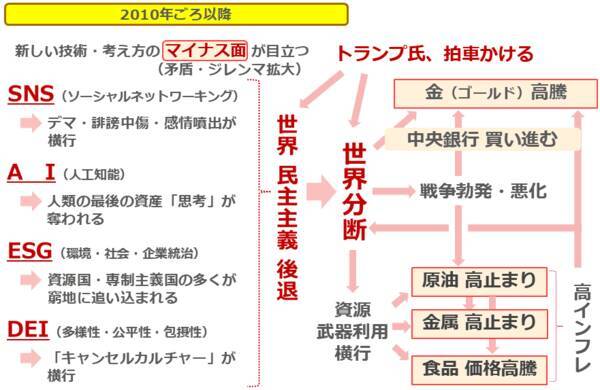

以下の図は、2010年ごろ以降に目立ち、目下、トランプ米大統領が拍車をかけていると考えられる世界の民主主義後退、分断深化についてのもともとの原因と、それらがもたらしているコモディティ相場の「底上げ(この図では高インフレなどと表記)」の発生経路を示しています。

図:2010年ごろ以降の世界分断と高インフレ(長期視点)の背景

世界の民主主義が後退していることについては、以前の「S&P500指数の取引のお供に金(ゴールド)とプラチナを」で述べています。2010年ごろに自由民主主義指数(スウェーデンのV-Dem研究所が公表)が急激に低下し始め、世界の民主主義の後退が示されました。

2025年7月8日: S&P500指数の取引のお供に金(ゴールド)とプラチナを

世界の民主主義が後退し始めた原因は、同年ごろから、新しい技術・考え方の「マイナス面」が目立ち始めたことだと考えられます。人類が開発を進めてきた技術(SNSやAIなど)や推進してきた考え方(ESGやDEI)は、社会にプラスの影響をもたらしました。しかし、行き過ぎてしまったことで「マイナス面」が目立ち始めました。

SNSはデマ、誹謗(ひぼう)中傷、感情噴出が横行する場となり、AIは人間の思考を奪い、ESGは資源国を窮地に追い込み、DEIはキャンセルカルチャー(好ましくないと考える人や組織を一方的に批判したり、不買運動を行ったりすること)の温床となる側面が強くなってしまいました。

これらのマイナス面はいずれも民主主義を停滞させる原因となり得ます。民主主義の後退は、世界分断を加速させました。そして世界分断は、戦争の勃発・悪化の一因となったり、資源を持つ非西側諸国に資源の武器利用(出し渋り)を促したりして、さまざまなコモディティの価格を「底上げ」しました。

新技術・考え方は人類の善意から生まれたため、撤回される可能性は低いでしょう。このことは、今後も、長期的にこれらのマイナス面が世界の民主主義を後退させ続け、コモディティ価格を「底上げ」し続けることを意味します。

注目する具体的な銘柄と取引手法

次は具体的な銘柄と取引手法です。金(ゴールド)を例に用います、しばしば耳にする「有事の金(ゴールド)」「株と金(ゴールド)の逆相関」「ドルと金(ゴールド)の逆相関」については、近年ですと短中期の材料に分類されます(先ほどの図で示したとおり、2010年以降、株も金(ゴールド)も上昇しています。長期視点では、逆相関ではありません)。

こうした短中期的な材料に注目をして金(ゴールド)の取引をする場合は、関連するETF(上場投資信託)や関連する個別株、商品先物、商品CFDがなじみます。

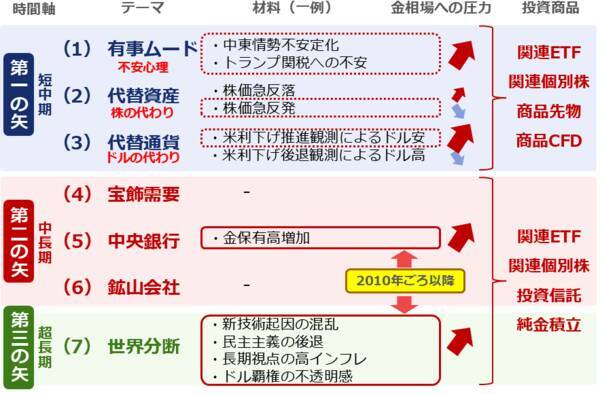

図:金(ゴールド)の国際相場に関わる七つのテーマなど(2025年7月時点)

これらの長い時間軸の材料に注目をした資産形成の際は、「かぶツミ®」や「米株積立」を利用した、金(ゴールド)関連のETFや個別株の長期視点の取引がなじみます。そのほか、金(ゴールド)関連の投資信託や純金積立もなじみます。

具体的な銘柄をこちらに掲載しています。

▼あわせて見たい

S&P500指数の取引のお供に金(ゴールド)とプラチナを

また、以下はコモディティ全般に関わる銘柄です。これらは、エネルギー、農産物、穀物、金属にまたがる複数の銘柄の値動きを一つの指数にまとめた金融商品です。コモディティ全体で起きている「底上げ」は、こうした銘柄の価格推移を長期視点で支える要因になるかもしれません。

[参考]コモディティ(全般)関連の具体的な投資商品例

投資信託

SMTAMコモディティ・オープン(NISA成長投資枠 対象)

ダイワ/「RICI(R)」コモディティ・ファンド

iシェアーズ コモディティインデックス・ファンド

eMAXISプラス コモディティインデックス

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

海外ETF

Direxion オースピス・ブロード・コモディティ戦略 ETF(COM)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

ファーストトラスト グローバル タクティカル コモディティ戦略ファンド(FTGC)

金(ゴールド)、コモディティ全般ともに、投資信託の場合は、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)に対応しているかどうかを確認する必要があります(対応していない場合があります)。

個人投資家の皆さまへメッセージ

最後に、ここまでの内容を踏まえた、個人投資家の皆さまへのメッセージを書きます。「2010年ごろ以降」、株価指数が強い正の思惑(期待)を受けて急上昇したり、コモディティ価格が底上げしたりしています。まさに今、市場環境は激動の時代にある、と言えます。

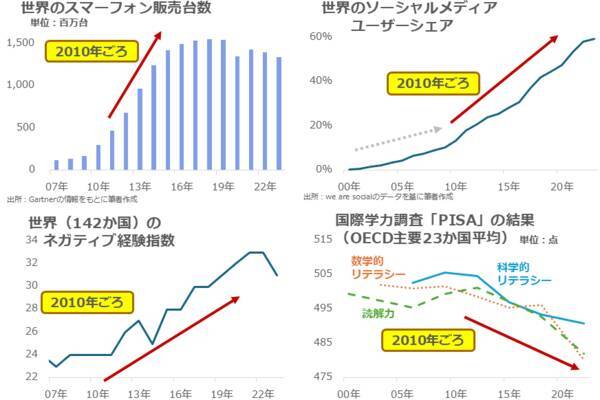

ここで言う、激動の時代とは、世界の民主主義が後退し、世界の分断が深まる時代です。今がこうした時代であることを裏付ける、四つのデータがあります。

一つ目(図の左上)は、世界のスマートフォンの販売台数です。2010年ごろに大きく増加し始めました。一つ目に関連する二つ目(図の右上)は、世界の交流サイト(SNS)ユーザーのシェアです。2010年ごろに、上昇のスピードが速くなりました。

図:2010年ごろに変化が生じた世界情勢の急変を示す四つのデータ

三つ目(図の左下)は、世界のネガティブ経験指数です。2010年ごろに上昇が目立ち始めました。ネガティブ経験指数の上昇は、身体的痛み、心配、悲しみ、ストレス、怒りを感じる人が増加していることを示します。四つ目(図の右下)は先進国の子供たちの学力です。2010年ごろに数学的リテラシー、読解力、科学的リテラシー、いずれも低下し始めました。

2010年ごろから、スマートフォンの普及、SNSの台頭、ネガティブ経験指数の上昇、子供たちの学力低下が、同時進行しています。特にネガティブ経験指数の上昇は、世の中が「生きることが難しくなってきた」ことを、示唆しています(断定することはできませんが、スマートフォン、SNSのマイナス面の影響が甚大であることは想像に難くありません)。

生きることが難しい激動の時代に、なぜわれわれは資産形成を行うのでしょうか。将来のお金の不安を解消するため、かもしれません。筆者はその点に、生きることが難しい時代を生き抜くため、という理由が加わると考えています。

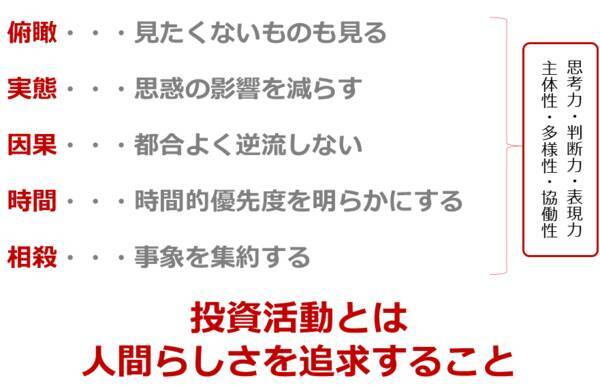

図:投資活動を続けることの意義

投資活動は、俯瞰、実態、因果、時間、相殺、という思考を加速させる好機です。投資活動を行うことにより、こうした思考が加速し、思考力、判断力、表現力などの力、そして主体性、多様性、協働性という特性が大きくなると、考えられます。

つまり、投資活動は「生きることが難しい時代を生きやすくする手段」でもあるのです。ひいてはこれが、人間らしさを追求することにつながると、考えられます。生きることが難しい時代だからこそ、資産形成という投資活動をコツコツと続けることが重要です。

株式や投資信託がメインの投資家の方は多いと思います。もし余力があれば、「川上」「中立」の特徴を持つコモディティを、ポートフォリオの一部に加えていただくとよいように思います。きっと、資産形成の幅が、生きる上での考え方の幅が、広がると思います。

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)