日本の景気に暗雲が垂れ込めています。5月景気動向指数の基調判断が景気後退の可能性が高いことを示す「悪化」に修正されました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「 日本の景気に暗雲が垂れ込めている。が、悲観するのは早すぎる 」

5月景気動向指数の基調判断が景気後退の可能性が高いことを示す「悪化」に

日本の景気に暗雲が垂れ込めています。7日に5月の景気動向指数が発表され(図表1)、内閣府はCI一致指数に基づく基調判断を景気後退の可能性が高いことを示す「悪化」に修正しました。「悪化」となったのは新型コロナ禍だった2020年7月以来、4年10カ月ぶりのことで、これまでは「下げ止まりを示している」でした。

<図表1 景気動向指数>

確かに、上図のCI先行指数も低下傾向を示していますし、4、5月と2カ月連続で減少した鉱工業生産指数は4~6月期に前期比マイナス0.5%と、1~3月期のマイナス0.3%に続いて2四半期連続の減少となる見込みです。

また、筆者の見通しでは、4~6月期の実質国内総生産(GDP)も前期比マイナス0.2%(前期比年率マイナス0.6%)と、1~3月期の前期比マイナス0.0%(前期比年率マイナス0.2%)に続き2四半期連続のマイナス成長になると予想しています。

ただ、実質GDP成長率が2四半期続けてマイナスになったからといって、機械的に景気後退と判定されるわけではありません。内閣府の諮問(しもん)機関である「景気動向指数研究会」が学術的・専門的見地から検討を行い、その結果を受けて内閣府経済社会総合研究所が景気基準日付を決定します。

輸入物価の下落は景気後退の兆候?

もう一つ、面白い傾向を示す統計があります。日本の輸入物価指数です(図表2)。輸入物価は、世界経済の動向を反映した国際商品市況の動きや、日本国内の景気の強弱で変動するため、実は輸入物価指数が下落する局面で景気後退になる傾向があります。そうした観点から、下落傾向を示しつつある足元の動きは確かに気になります。

<図表2 日本の輸入物価指数>

しかし、図表2をよく見ると、チャイナショックが発生した2016年にかけてと、米連邦準備制度理事会(FRB)が急速利上げを行った2023年にかけては、国際商品市況とともに日本の輸入物価指数も大幅下落となったにもかかわらず、日本は景気後退に陥っていません。なぜでしょうか。

雇用・所得環境が悪化するかどうかがポイント

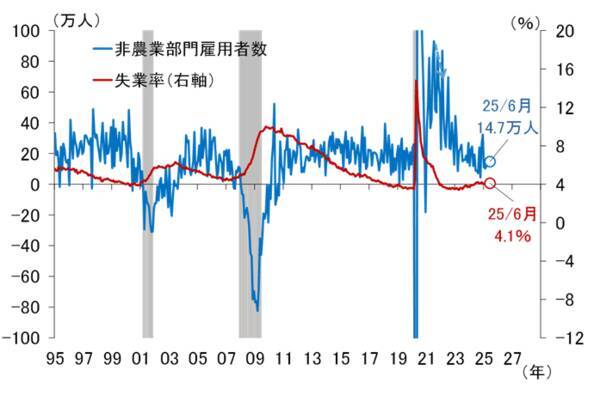

雇用・所得環境がカギを握っています。米国で景気循環日付(Business cycle dates)を決定しているのは全米経済研究所(NBER:National Bureau of Economic Research)ですが、そこでは雇用や実質所得を重視しており、2016年、2023年はいずれも雇用環境が崩れていないため、景気後退と判定されていません(図表3)。

<図表3 米国の雇用統計の結果と景気後退>

日本も同様に、2016年と2023年は失業率が上昇しておらず、雇用環境が崩れていないことが確認できます(図表4)。

<図表4 日本の失業率と景気後退>

特に、人件費の削減を賃金調整で行う傾向の強い日本の場合、人員削減がメインの米国と違い、失業率よりむしろ賃金動向が重要になります。図表5を見てください。

<図表5 日本の名目・実質賃金>

これは厚生労働省が公表している毎月勤労統計調査の名目賃金と実質賃金、そして内閣府が公表している国民経済計算の名目雇用者報酬(雇用主が雇用者<従業員>に対して支払う報酬の総額<社会保険料事業主負担分を含む>)の前年比です。

シャドーを付した景気後退期を見ると、名目賃金と名目雇用者報酬だけでなく、実質賃金も低下していることが分かります。しかし、2016年や2023年は、実質賃金は大幅に下落している一方で、名目賃金や名目雇用者報酬は上昇を維持しており、景気後退になっていません。

このように、雇用が崩れず、名目ベースで賃金が上昇を続けることが、景気拡大の維持に大きく貢献しています。こうした観点からすると、足元の名目賃金は大幅な伸びを維持しており、鉱工業生産指数の伸びや実質GDP成長率が小幅なマイナスを余儀なくされたとしても、景気が大崩れすることはないとみることができます。

日本はもう長期停滞の頃の日本ではない

さらに、日本経済が長期停滞から脱し、ある程度打たれ強い、頑健な経済に変貌しつつあることを示すグラフを紹介しておきましょう。それはユニットレーバーコスト(ULC:単位労働費用)です。昨年11月20日のレポートでも紹介しましたが、ULCとは実質GDP1単位当たりの労働費用のことで、名目雇用者報酬を実質GDPで割って算出します。

2024年11月20日: 植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

ここで、分母分子にGDPデフレーターを掛けてみます。すると、分母は実質GDPにGDPデフレーターを掛けるわけですから名目GDPになります。分子の名目雇用者報酬を名目GDPで割ると労働分配率ですので、ULCはGDPデフレーターに労働分配率をかけたものと整理することができます。

つまり、労働分配率が一定なら、定義上、GDPデフレーターの伸びはULCの伸びと同じになります。実際、グラフにすると(図表6)、確かに同じように推移しており、グラフは割愛しましたが、乖離(かいり)している時期は労働分配率の変化で説明することができます。

<図表6 日本のユニットレーバーコストとGDPデフレーター>

このグラフから、ULCとGDPデフレーターがともに下落トレンドをたどっていた長期停滞の頃と異なり、V字を描くように、両者が上昇トレンドをたどる構図に転換したことが見て取れます。

今後もタイトな雇用環境が続くことが予想される中で、こうした上昇トレンドが崩れるとは考えにくく、図表4、5の示唆を踏まえると、簡単に景気後退に陥ることはないとみることができます。

もちろん、トランプ関税の影響が本格化するとすればこれからであり、予断を持つべきではありませんが、少なくとも足元までの経済指標を見る限り、日本の景気は踊り場くらいの見方が妥当ではないでしょうか。日本はもう長期停滞の頃の日本ではありません(とみています)。だとすれば、今の段階で景気後退だと悲観視するのは早すぎるように思います。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)