主要3指数で異なる動きを見せている今週の米国株市場。NYダウは伸び悩む一方、ナスダック総合は最高値を更新。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 「楽観ループ」の米国市場に死角はあるか?~TACO(タコ)トレードがもたらす功罪に注意~ 」

微妙な値動きも株価の先高観は強い?

今週の米国株市場ですが、7月16日(水)の取引終了時点で、主要株価3指数(ダウ工業株30種平均、S&P500種指数、ナスダック総合指数)の間に温度差が生じている展開となっています。

<図1>米NYダウ(日足)の動き(2025年7月16日時点)

まず、微妙な値動きになっているのが、ダウ工業株30種平均(NYダウ)です。

2週間前の7月3日に高値をつけて以降、上値が切り下がる展開となっていて、4万4,000ドル台割れや、25日移動平均線あたりまでの株価調整を意識しているように見えます。

底堅い展開ではありますが、下段のMACD(移動平均線をもとにしたテクニカル指標)もシグナルを下抜けるなど、短期的には気掛かりなサインも出現しており、12月の最高値超えを実現する手前で上昇の勢いを失っています。

<図2>米S&P500(日足)の動き(2025年7月16日時点)

次はS&P500種指数(S&P500)です。こちらは最高値圏をしっかり維持していますが、伸び悩んでいる様子も読み取れます。また、NYダウ同様にMACDがシグナルを下抜けています。

<図3>米ナスダック総合(日足)の動き(2025年7月16日時点)

そして、3指数の中で比較的強い動きを見せているのがナスダック総合指数(ナスダック)です。

このように、足元の米主要株価指数はそろって株価上昇の勢いに陰りが見え始めている印象になっていますが、いずれのチャートも50日と200日移動平均線の「ゴールデン・クロス」が出現しています。

7月4日のレポート『米国株の上昇はまだ続く?けん引役のAI半導体関連株に変化あり』でも紹介しましたが、過去を振り返ると、この「ゴールデン・クロス」が出現した後に中長期的な上昇基調を描いていく傾向があります。

7月4日のレポート:『 米国株の上昇はまだ続く?けん引役のAI半導体関連株に変化あり(土信田雅之) 』

もちろん、目先の株価がこの二つの移動平均線まで下落するなど、短期の調整も想定しておく必要がありますが、テクニカル分析的には株価の先高観は維持されているといえそうです。

米国株市場を支える「楽観ループ」

続いて、相場環境についても考えていきますが、現在の状況は米国株の推移が示しているほど良好とはいえません。

市場が最も注目している米国の関税政策については、米トランプ政権が先週から新たな相互関税の税率を通告する書簡を各国に送付し始めたほか、銅および銅製品、医薬品などに対する分野別関税の実施についても表明しています。発動日の8月1日までに、各国との交渉がどのように進展するのかが注目され、不透明感が強まっています。

また、金融政策の利下げを求めて、トランプ米大統領がパウエル米連邦準備制度理事会(FRB)議長への批判を繰り返しており、一部メディアから、「トランプ米大統領が共和党議員らとの会合でパウエルFRB議長の解任を打診した」と報じられたことをきっかけに、株価が下落する場面もありました。

このように、ここ最近のトランプ米大統領は強硬な姿勢が目立ち始めています。以前の株式市場であれば、彼の発言に対し、もう少しネガティブに反応してもおかしくはないのですが、実際のところ、そうはなっていません。

その理由として挙げられるのは、いわゆる「TACO(Trump Always Chickens Out:トランプはいつもビビって引く)」トレードの存在です。「トランプ米大統領が厳しいことを言ったとしても、結局は無難なところに落ち着くだろう」という思惑が働き、良くも悪くも現在の市場がトランプ慣れしている面があることです。

これに加え、米国の経済指標にまだ関税の影響が目立って表れておらず、経済状況が堅調さを保っていることをはじめ、金融政策の利下げ観測が維持されていることや、AI需要を背景にしたテック株、規制緩和観測の銀行株、関連法案の通過による暗号資産関連株など「買える銘柄」の存在もあり、その結果として米国の株価水準が維持されています。

こうした状況がトランプ米大統領に自信を持たせ、足元の強硬姿勢につながっているように見えます。春先の3月下旬から4月あたまにかけては、トランプ米大統領が強気に出ると、市場は株式、債券、為替の3方向から売り(トリプル安)で反応し、それがトランプ米大統領の過激な行動をけん制する格好になっていました。

が、現在はTACOの意識が下敷きにあるため株式市場が下がらず、しかも、経済指標や企業決算などの個別の好材料に反応する動きが加わって、相場が上昇していくという、微妙な「楽観ループ」に入っていると考えられます。

「TACO(タコ)」トレードの功罪

とはいえ、TACOトレードの存在は株式市場を支えている半面、市場がトランプ米大統領への抑止力として働かなくなることで自信を深めたトランプ米大統領が、より強硬になってしまう懸念も生じてきます。

「さすがに、トランプ米大統領が行き過ぎた」と市場が受け止めた場合には、抑止力が再び働くことになりますが、その場合、これまで織り込んできた楽観を打ち消すことになるため、株価調整が大きくなってしまうかもしれません。

また、最近までのTACOトレードによって、埋もれていたリスクが顕在化することも考えられます。

例えば、今後、FRBが利下げを決定した場合、市場が「経済状況から判断したのではなく、トランプ米大統領の圧力に屈したため」という受け止め方をした場合には、債券市場が下落し、利回り(金利)が上昇してしまう展開もシナリオとしてあり得ます。

また、多くの国や地域が米国との関税交渉を経て合意に至ったとしても、「半ば一方的に押し付けられた関税率を引き下げるために、多くの条件をのまされた」という構図に変わりはなく、米国に対する信頼感や友好度といった「ソフトパワー」を米国は長期間にわたって失うことになります。

さらに、米国が提示してきた関税率の根拠には、商取引の不公平さの解消や障壁の撤廃という本来の目的だけでなく、政治的なねらいも含まれています。

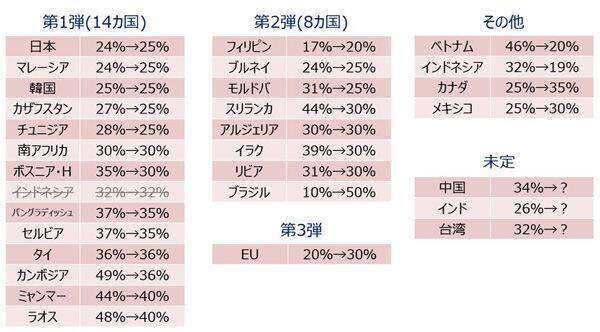

先週提示されたブラジルへの関税率は4月公表時の10%から50%に大きく引き上げられたことが注目されましたが、米国におけるブラジルとの貿易は黒字であることを踏まえると、ここまで引き上げられてしまった理由は政治的な要因の方が大きいと思われます。

<図4>米相互関税率の状況(2025年7月16日時点)

また、ここ2週間の関税交渉では、ベトナムやインドネシアが米国と合意に至っていますが、どちらも関税率の引き下げとともに、いわゆる「迂回(うかい)輸出」に高い関税を掛ける、という条件をのまされています。この条件は恐らく中国が念頭にあると思われますが、中国との関係が悪化するかもしれないリスクを背負わされた格好です。

今後も合意に至る国が増えてくることが予想されますが、関税交渉の背後には政治的な思惑も絡んでおり、その結果として地政学的な情勢が変化していく可能性があるため、注視する必要があります。

「楽観ループ」はいつまで?

現在も「楽観ループ」は続いていますが、これまで見てきたように、足元の米国株の強さは「どこまで上がるか?」よりも、「いつまで続くか?」の方が意識されやすいのかもしれません。

そこで、目安としてチェックしておきたいものについて整理していきます。

<図5>S&P500(月足)と長期PERの推移(2025年7月11日時点)

まずは、米国株の割高感の視点から見ていきます。上の図5はS&P500種指数(S&P500)と長期の株価収益率(PER)(CAPEレシオ)です。

この図は、当連載レポートでもこの数カ月の間に何度か紹介していますが、実は紹介する度にPERの値が上昇しており、先週末11日(金)時点では35倍を超えてきました。

過去30年間で35倍を超える場面は少なく、平均(23.79倍)と比べても、現在のS&P500はかなり割高であるといえます。

もちろん、まだしばらくPERが上昇する可能性は十分にあり、その場合は昨年11月や2023年8月のときのように36倍台までの上昇が想定されます。また、ここで注目したいのは、PERがピークをつけたタイミングです。

図5では、8月と11月にピークをつけていることが分かりますが、企業決算の発表が一巡する時期になります。ちょうど米国では決算シーズン入りしていますが、終わりが見えてくるまでに株価の天井が意識されるかもしれません。

<図6>米10年債利回り(日足)の推移(2025年7月16日時点)

次は、金利の視点で見ていきます。上の図6は米10年債利回りの日足チャートですが、米国のトランプ関税の影響や財政悪化懸念と絡めて重要視される指標です。

2025年はおおむね4.0%から4.5%の範囲で推移しつつ、保ち合いを形成しているように見えます。保ち合いを抜けた方向に次のトレンドが発生しそうですが、足元ではジワリと上昇基調をたどっているため、4.5%を超えるかどうかが注目されます。

<図7>米S&P500と米10年債利回りの推移(2025年7月16日時点)

実際に、上の図7でS&P500の推移を重ね合わせてみると、米10年債利回りが4.5%を超えたところでS&P500が下落していたことが確認できます。

従って、まだしばらくは強気で良いと思われますが、同時に株価の調整局面の到来に備えておくと良いかもしれません。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)