日本製鉄によるUSスチール買収直後、工場事故で設備老朽化が露呈しました。果たして再生は可能でしょうか? 本稿では、ブリヂストンがファイアストン買収後の苦難を乗り越え、グローバル企業となった軌跡をひも解き、日本製鉄の未来と、そのカギとなる「技術力」の重要性を考察します。

USスチール工場で死亡事故

日本製鉄(5401) が約140億ドル(約2兆円)を投じて買収したUSスチールの主力製鉄所で8月11日、爆発による死亡事故が発生しました。事故があったのは、ピッツバーグ近郊モンバレー製鉄所のコークス炉です。同じコークス炉で2010年、2018年にも爆発事故などが起こっており、設備の老朽化が進んでいて事故が起こりやすくなっているとの指摘もあります。

この事故を受けて、日本製鉄のUSスチール再生の先行きを懸念する声も出ています。日本製鉄は、USスチールの設備を刷新し、技術を導入してUSスチールを再生する計画です。そのために米国で2028年までに110億ドル(約1.6兆円)の設備投資を実施する計画ですが、USスチールの設備が想定以上に老朽化していると、必要な投資額がさらに膨れ上がる可能性があります。

USスチール買収は日本製鉄の長期的な利益拡大に寄与するものの、短期的にはUSスチールの買収・設備刷新・技術導入のためのコスト負担で利益が押し下げられそうです。

ブリヂストンはファイアストン買収後の苦難を乗り越えた

USスチール工場での爆発事故のニュースを聞いて、私が思い出したのは1988年の ブリヂストン(5108) による米国タイヤ大手、ファイアストンの買収です。

この買収によって、ブリヂストンは米国進出を果たし、今日グローバル企業として米国で高い利益を上げられるようになりました。以下、2024年12月期の同社セグメント情報をご覧ください。米州(北米)の売上収益・セグメント利益(調整後営業利益)は、国内(日本)を上回っています。

<ブリヂストンのセグメント別利益:2024年12月期>

ファイアストン買収を断行し、その後のトラブルを全て乗り越えてきた成果で、ブリヂストンは米国現地生産比率が9割と高く、トランプ関税による不安もなく、今後も米国で収益を上げ続けることが期待できます。

ただし、ファイアストン買収直後には、大変な苦難が待ち受けていました。設備が想定以上に老朽化していることが判明し、さらにファイアストン製タイヤがバーストする問題が起こり、巨額の損失が発生しました。

ブリヂストンのファイアストン買収の評価は、買収後に二転三転しました。大型買収の正しい評価は、10~20年間の長い年月を経てからでないと下せないことが分かります。世界企業として飛躍した今日のブリヂストンを見れば、この買収は大成功だったと結論づけることができます。しかし、その過程で、評価は何度も変わりました。

買収直後の1988~1992年、投資家やアナリストからは「割高な買収」と批判されました。イタリアのピレリ社と買収を競う形になったため、買収価格は当初予定より大幅に高くなりました。

それに加え、買収直後に米自動車大手、 ゼネラル・モーターズ(GM) がファイアストンからのタイヤ調達をやめる方針を発表したことや、ファイアストン工場の生産や品質管理に想定以上の問題があることが発覚したことが痛手になりました。

ブリヂストンは歯を食いしばってファイアストンの立て直しにまい進しました。その成果で1993年にはGMへの納入も再開し、ファイアストンは高収益会社に生まれ変わりました。1990年代にはブリヂストンの海外収益の柱として育ち「買収の好事例」としてアナリストから高く評価されました。

2000年には、買収の評価が再び暗転しました。

事故原因が特定されていない中で、ブリヂストンはファイアストン製タイヤ1,440万本を自主回収しました。フォード社とは事故原因を巡り訴訟になりました。

この影響でブリヂストンは収益が悪化、株価も大きく下がり、「ブリヂストンはとんでもない会社を買収した」と批判されました。

フォード車の事故については、最終的に「タイヤだけが原因ではない」との調査結果が出て、フォードとも和解し、ファイアストンは再び立ち直りました。長い苦労を経て、ファイアストンは今、ブリヂストンのグローバル戦略を支える要となっています。

この事例を見ても分かる通り、買収で売られる株、買われる株の評価は、短期投資家の視点ではなく、会社とともに生きる超長期投資家の目で見ていかなければならないと、私は痛感しています。

日本製鉄によるUSスチール再生にも多大な困難が待ち受ける

日本製鉄によるUSスチール再生にも、この先、多大な苦難が待ち受けていると思われます。ただ、その先の成長確保のため乗り越えてほしいと願っています。

日本製鉄は過去、何度も厳しい世界的な鉄鋼不況に見舞われました。巨額の赤字を計上したこともあります。それを構造改革・技術開発・業界再編で乗り切ってきました。私は、過去に数々の苦難を乗り越えてきた日本製鉄の経営力によって、USスチール再生に伴う苦難も乗り越えていくと期待しています。

USスチール再生の要は、技術導入だと私は考えています。技術力が低下した現在のUSスチールは、中国製品の安値攻勢の影響を免れません。いくら関税で守っても、いずれ立ち行かなくなることは明らかです。

USスチールが独自技術で差別化された製品を作れるようにしないと、真の再生にはつながらないと思います。そのために必要な技術導入ができるのは、日本製鉄だけだと思います。

私は、日本製鉄が、鉄鋼製品で世界トップクラスの技術力を維持してきたことを、高く評価しています。同じ鉄鋼製品であっても、中国メーカーが量産する汎用スチールと、日鉄がひも付きで トヨタ自動車(7203) などに供給する高級鋼はまったく異なる製品です。

日本製鉄がトヨタなどに供給している高級鋼には、いろいろな種類があります。USスチールに以下の技術を、少しずつ移転していくのだろうと、考えられます。

【1】高張力鋼板(ハイテン材)

最も重要なのは、硬さ(引張強度)です。日鉄のハイテン材は、板厚を薄くしても強度が確保できるため、自動車の軽量化に貢献してきました。日鉄は強度1.5ギガパスカル級と、世界最高水準の超ハイテン鋼板製造技術を有します。

強度とともに重要なのは、加工性です。強度が高いほど延性・成形性が低くなりますが、それでは自動車用鋼材として使えません。日鉄は、微量元素の配合・調整・焼きなまし工程の工夫でこの課題を克服しており、門外不出の技術です。

ところで近年、鉄より硬く鉄より軽い素材として「炭素繊維」が注目されています。 東レ(3402) の炭素繊維は航空機に使われるほか、自動車の車体にもトライアルとして使われています。ただし炭素繊維は高額で加工が難しく自動車で本格的に使われる見通しは立ちません。自動車向け高級鋼として日鉄の超ハイテン鋼への需要はこれからさらに高まると考えられます。

【2】冷間プレス用高張力鋼板

日本車の競争力を支える重要素材です。常温で鍛造する冷間プレスは、高精度の自動車部材の生産に不可欠です。日本の自動車メーカーは、冷間プレスを多用しています。ホットスタンプ工法を使うことが多い欧米自動車メーカーに対する差別化となっています。ただし、この鋼材は製造が難しく、日鉄などの独自技術となっています。

【3】電磁鋼板

電動化が進む自動車産業において重要性を増している素材です。電磁鋼板は薄いほど内部に渦電流が流れにくくなり性能が向上します。日鉄は、ハイブリッド車や電気自動車の電動モーターに使われる0.35~0.5mmという極めて薄い電磁鋼板を製造しています。

日本製鉄の過去45年の歴史

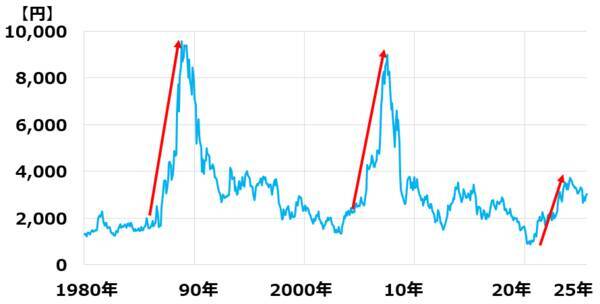

ご参考まで、同社の過去45年の株価チャートをご覧ください。

<日本製鉄の株価月次推移:1980年1月~2025年8月(20日)>

ご覧いただくと分かる通り、日本製鉄株は、1980年代以降、2回急騰相場があります。1回目は1980年代後半、2回目は2000年代の後半です。

【1】1980年代後半の大相場

日本製鉄は明治の産業革命をけん引し、さらに戦後1960年代の高度成長をけん引した名門企業です。ところが、1970年代のオイルショックで低迷し、1980年代の前半には構造不況業種となりました。

そこから「合理化・コストカット」の構造改革を経て大復活したのが、1980年代後半でした。バブル景気とも言われる内需景気で、建設ブームが起こり、鉄鋼産業も大復活を遂げました。それを受けて、ご覧の通りの大相場となりました。

【2】2000年代後半の大相場

バブル崩壊の1990年代に鉄鋼産業は再び構造不況に陥りました。

ただし、2008年にリーマンショックが起こると、ブリックスの高成長による鉄鋼業の興隆も終わりました。中国の鉄鋼産業が、収益無視の大増産を続けたため、世界の鉄鋼市況が暴落し、世界中の鉄鋼産業が構造不況に陥りました。

日本製鉄は、中国と競合する汎用品はほとんど手掛けず、ハイエンド・スチールに特化していたので、相対的には収益力を保ちました。それでも、汎用品の下落の影響を受けて、ヒモ付きの高級鋼材も安値が続き、収益低迷が続きました。

日本製鉄は、リーマンショック後、さらに構造改革を進めました。国内で余剰だった高炉の閉鎖を進め、過剰設備が解消されたところで、極端な安値にとどまっていたヒモ付き価格の引き上げを進め、収益力を大幅に高めました。その成果で、2023年3月期には、売上高・営業利益・経常利益・純利益とも過去最高を更新しました。

足元、中国企業の増産でまた鉄鋼の国際市況が下落したため、日本製鉄の業績も悪化しています。それに加えて、USスチール買収に伴うコスト負担もあり、同社業績はしばらく低迷する懸念もあります。

それでも、5年後10年後には、その試練を乗り越えて、日本製鉄は新たな成長を遂げると期待しています。

▼著者おすすめのバックナンバー

2025年8月16日: テスラ・バッシングいつまで?トヨタに巻き返しの好機(窪田真之)

2025年8月9日: トライアルGOはセブン-イレブンに勝てるか。未来型コンビニの勝者は誰か(窪田真之)

2025年8月2日: トランプ政権後に残るものは?「相互関税」の真意と日本の取るべき道を考える(窪田真之)

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)