テンセント・ホールディングスは中国最大手クラスのIT企業であり、世界最大手クラスのゲーム会社。2025年12月期2Qは、14.5%増収、18.5%営業増益。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:テンセント・ホールディングス(中国最大手クラスのIT企業。業績順調) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: テンセント・ホールディングス(00700、香港)

1.テンセント・ホールディングスは中国最大手クラスのIT企業。

テンセント・ホールディングス(以下テンセント)は、アリババ・グループ・ホールディング、バイドゥ(百度)、ファーウェイ(未上場)などと並ぶ中国最大手クラスのIT企業です。

事業は3セグメントに分かれており、売上高、営業利益ともに最も大きいのがVAS(付加価値サービス)で、「ソーシャルネットワーク」(SNSのWeixin(微信)/WeChatをベースにしたアプリゲーム、動画配信サービス、音楽配信サービスなど)、「国内ゲーム」(中国国内でのゲーム事業)、「海外ゲーム」(中国以外のゲーム事業、いずれも主にオンラインゲーム。テンセントは世界最大手クラスのゲーム会社でもある)を手掛けています。

次がフィンテック&ビジネスサービスです。オンライン、オフラインの商業決済サービス、消費者向けローン、クラウドサービス(2025年4-6月期は世界8位、世界シェア2%)などです。

最後がマーケティングサービスであり、主に広告事業です。

この3セグメントとも中国有数の規模になっています。

2.2025年12月期2Qは、14.5%増収、18.5%営業増益。

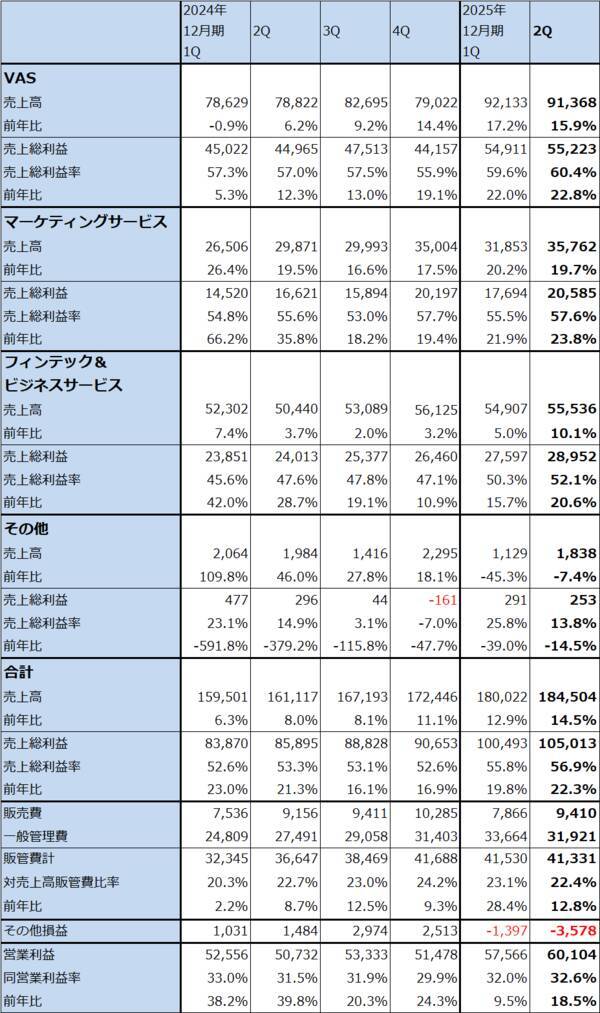

テンセントの2025年12月期2Q(2025年4-6月期、以下今2Q)は、売上高1,845.04億人民元(前年比14.5%増)、営業利益601.04億人民元(同18.5%増)となりました。売上高はVASとマーケティングサービスが牽引し、フィンテック&ビジネスサービスの伸びが回復しました。今1Qは販管費が前年比28.4%増と大きく伸びたため、営業増益率が9.5%増にとどまりましたが、これはAI開発のために研究開発費が前年比21%増となったこと、海外子会社における既存の商取引契約の再編のための費用が増えたことによります。今2Qはこれがなくなり研究開発費が同17%増に落ち着いたため、営業増益率は18.5%に回復しました。

セグメント別業績は以下の通りです。

VAS:売上高913.68億人民元(前年比15.9%増)、売上総利益552.23億人民元(同22.8%増)となりました。

VAS売上高のうち「ソーシャルネットワーク」は売上高322億人民元(前年比6.3%増)となりました。

「国内ゲーム」(中国本土でのゲーム事業。香港、マカオを除く)は404億人民元(同16.8%増)となりました。定番ゲームである「Honor of Kings」「VALORANT」「Peacekeeper Elite」のほかに、「Delta Force」(2024年12月発売、Windows、Android、iOS、PS5、PS4、Xbox Series X/S)が成長しました。

「海外ゲーム」は188億人民元(同35.3%増)となりました。Supercell(フィンランドのゲーム会社で、2016年にテンセントが大株主になった。)のゲーム、人気ゲームである「PUBG MOBILE」「Dune: Awakening」がリリースされたため、大幅増収となりました。

マーケティングサービス:売上高357.62億人民元(前年比19.7%増)、売上総利益205.85億人民元(同23.8%増)となりました。AIによる広告効果向上の成果が出ていること、Weixin(微信)/WeChat 向け広告が好調なことが寄与しました。媒体別には、テンセントの動画サービス向け広告、ミニプログラム(WeChat内で使うインストール不要なアプリ)向け広告が好調でした。

フィンテック&ビジネスサービス:売上高555.36億人民元(前年比10.1%増)、売上総利益289.52億人民元(同20.6%増)となりました。今1Qに前年比マイナスだった商業決済の件数が今2Qはプラスに転じました。オンライン決済が順調を維持し、これまで低調だったオフライン決済が小売、外食での支出増加によって回復しました。クラウドサービスもGPUのレンタルが好調でした。ウェルスマネジメント(個人向け資産運用サービス)と消費者向けローンサービスも順調に伸びました。また、決済サービスとビジネスサービスのコスト効率が向上したことによって、売上総利益率が上昇しました。

会社側によれば、テンセントクラウドに搭載されているテンセント自社開発の生成AI「HunYuan」(混元、フンユェン)を、ゲーム開発者やデザイナーが使う事例が増えています。業績への貢献が期待されます。

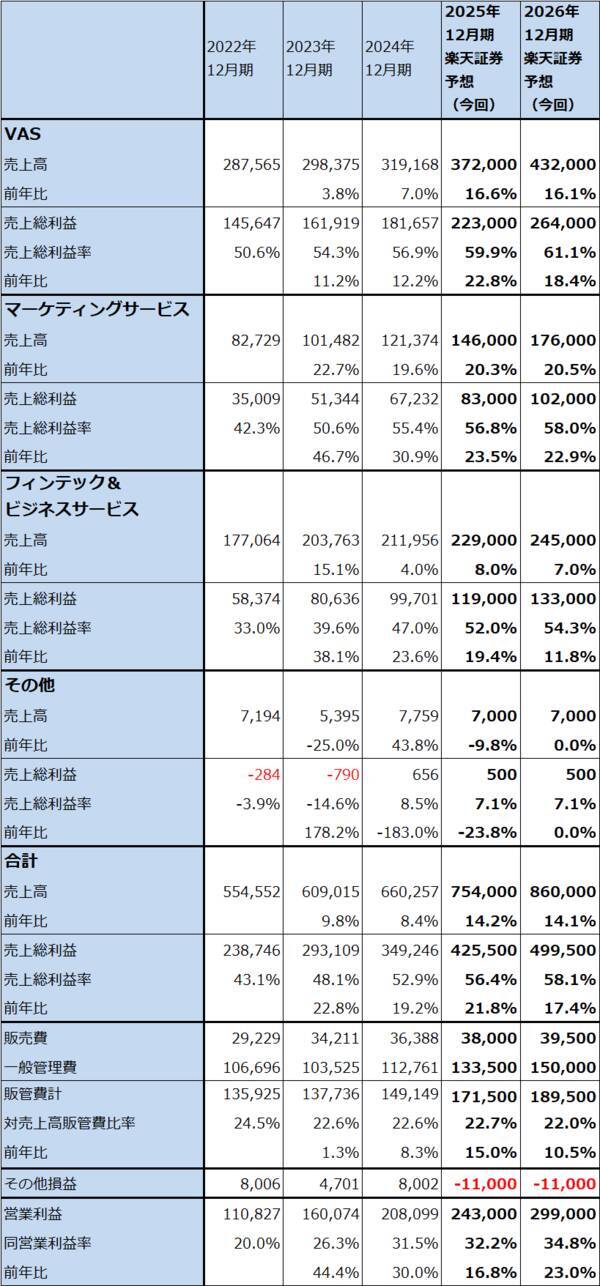

2025年12月期、2026年12月期とも順調な業績が予想されます。楽天証券では、2025年12月期を売上高7,540億人民元(前年比14.2%増)、営業利益2,430億人民元(同16.8%増)、2026年12月期を売上高8,600億人民元(同14.1%増)、営業利益2,990億人民元(同23.0%増)と予想します。

表1 テンセント・ホールディングスの業績

表2 テンセント・ホールディングスのセグメント別業績(四半期)

表3 テンセント・ホールディングスのセグメント別業績(通期)

3.今後6~12カ月間の目標株価を、740香港ドルとする。

テンセント・ホールディングスの今後6~12カ月間の目標株価を、740香港ドルとします。

楽天証券の2026年12月期予想1株当たり利益(EPS)32.88香港ドルに、今の評価である株価収益率(PER)20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: テンセント・ホールディングス(00700、香港)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)