相続が生じた際、現金以外の財産を相続した相続人が、他の相続人に現金を渡すことがあります。この時、税金のことを忘れてしまい、納税の際にお金が足りなくなる可能性があります。

相続財産の分割の方法の一つ「代償分割」とは

本コラムの読者の方には、親族の相続を実際に経験した方、あるいは親族がご高齢のため、相続の準備をされている方もいらっしゃるかと思います。

実際に相続が発生し、亡くなった方が遺言書を作成していない場合は、相続人全員で「遺産分割協議」を行い、相続財産をどのように分けるかを決めることになっています。

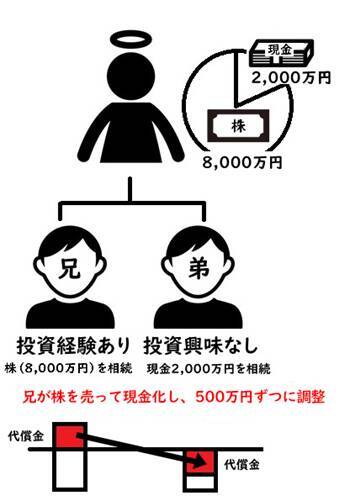

この時の分割方法の一つに「代償分割」というものがあります。例えば亡くなった方が8,000万円の有価証券と、2,000万円の預金を有していて、相続人が長男・次男2人のケースを考えてみましょう。

長男は自分でも株式投資をしているが、次男は投資に興味がなく、今後も投資をしたくない、証券口座も開くのは面倒だ…、ということで、有価証券は全て長男、預金は全て次男が相続する形で遺産分割協議がまとまったとします。

ただ、法定相続分はそれぞれ2分の1ずつであるにもかかわらず、長男が相続した財産は8,000万円、次男は2,000万円と、法定相続分とは大きなズレがあります。

そこで相続を公平にするために、長男が次男に3,000万円の現金を渡すという調整を入れるのです。このことを「代償分割」と呼び、長男が次男に渡す3,000万円を「代償金」といいます。

代償金を支払うために資産を売却することもある

もし長男が、自身の財産として3,000万円の現金をもっていて、代償金をねん出できるのであれば、それをそのまま次男に渡せば問題ありません。

しかし、相続した有価証券を売却しないと代償金を支払えないというケースもあります。

その場合、相続した8,000万円の有価証券の一部を売却して、代償金の資金をねん出することになるでしょう。

では、相続した有価証券のうち、時価3,000万円分を売却すれば、代償金3,000万円を賄うことができるのでしょうか?

実はそうならない可能性もあるのです。

資産売却時には「所得税・住民税」や「国民健康保険料」が生じる可能性

相続で取得した有価証券を、代償金ねん出のために売却したとき、売却益が生じれば、そこに20.315%の所得税・住民税が発生します。

例えば上のケースで、有価証券の売却額が3,000万円、その有価証券の取得価額が1,000万円(被相続人の取得価額を引き継ぐ)だとすると、2,000万円の利益に20.315%の課税がなされます。

その結果、およそ400万円の納税が必要となり、3,000万円分の有価証券を売却しても、約400万円が不足することになります。

相続税が生じている場合は、「*取得費加算の特例」を使うことで、売却時の税額を軽減することができますが、それでも納税分だけ資金が不足します。

*取得費加算特例とは:財産の売却で得た収入金額から、財産の購入にかかった費用、売却にかかった費用を差し引いた「譲渡所得」に対して通常であれば「譲渡所得税」が課税されます。しかし、相続や遺贈によって取得した財産を、一定期間内に譲渡した場合、支払った相続税の一部をその財産の取得費に加算し、譲渡所得税を軽減できます。相続発生後3年10カ月以内に相続財産を売却した場合に適用され、譲渡所得税の軽減が可能です。

さらに、有価証券の売却を、特定口座や一般口座で行った場合、源泉徴収が行われず、売却益が国民健康保険料計算上の「所得」に加算されます。相続人が国民健康保険第1号被保険者だった場合、国民健康保険料や後期高齢者医療保険料などのアップにもつながってしまいます。

従って、3,000万円の代償金を支払うためには、3,000万円分の有価証券を売却するだけでは足りず、税金や国民健康保険料なども考慮して、それらを差し引いた「手残り」が3,000万円になるように計算して売却する必要があるのです。

有価証券であれば「代償分割」ではなく「現物分割」も一案

このように、「代償分割」を行うことにより、代償金を支払う側に、相続税以外の追加的な税負担が発生する可能性が高くなってしまいます。上のケースでも、遺産分割協議(相続人全員で遺産をどのように分割するかを話し合う手続き)だけを見れば、2分の1ずつの相続になっていますが、長男の所得税・住民税負担を考えれば、長男の事実上の手残りは次男より少なくなってしまいます。

もし、上場株式や投資信託などの有価証券が相続財産の多くを占めているような場合、「代償分割」ではなく、相続人それぞれが有価証券そのものを相続する「現物分割」にすれば、相続人間の税務面での不公平が解消できます。

相続時の遺産分割の方法次第では、一部の相続人が思わぬ税負担を受けてしまうこともあります。

また、弁護士や司法書士など、税務の専門家でない方だけで遺産分割協議のサポートをした場合、税務面のサポートが抜け落ちることから、税理士がアドバイスしていれば避けられていたはずの余計な税負担が生じてしまい、それが相続人間の不公平を生み、さらなるトラブルの温床となりかねません。

遺産分割協議や、遺言書の作成に際し、税理士がサポートしていなかったことにより、税務面で不利な扱いになることを避けるためにも、法律系の専門家に加え、税理士も含めたトータルのサポートを受けた上で実行していただくことを強くお勧めします。

(足立 武志)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)