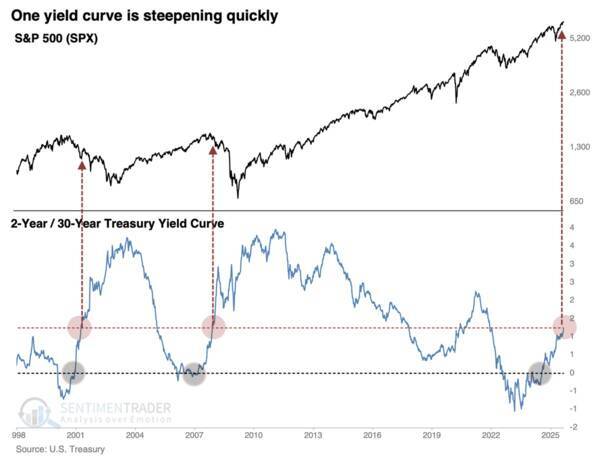

米国の2年国債と30年国債の利回りスプレッドが近年で最も広いポイントまで急拡大した。過去2回、この利回り曲線が逆転から+1.25%のスプレッドに拡大した際、最も厳しいベアマーケットが到来した。

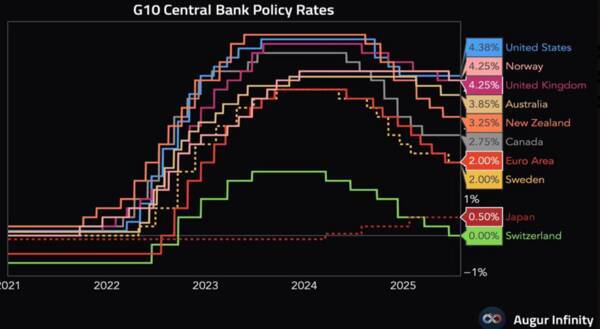

世界的な利下げサイクルの中で国債金利が上昇

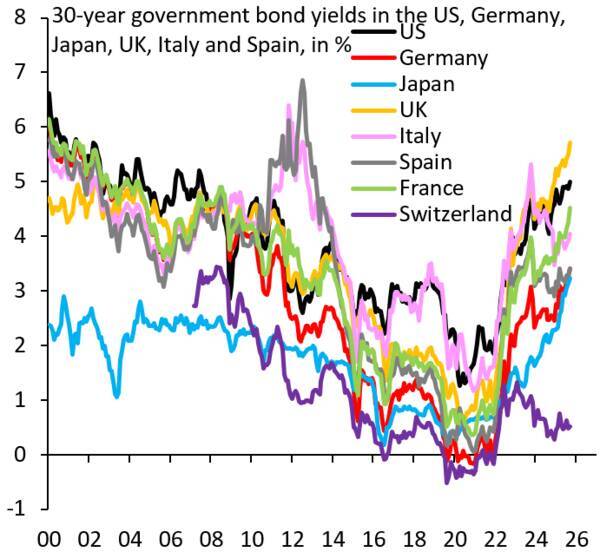

世界の中央銀行が利下げサイクルに入っているのも関わらず、長期や超長期の国債金利が跳ね上がるという異常事態が起きている。世界的に積極的な利下げサイクルの真っただ中にあるのに、なぜ国債利回りは30年以上の高水準にあるのだろうか?

それは、赤字支出があまりにも多すぎて制御不能になり、中央銀行が金利の制御を失いつつあるからだ。政党は変わる。政策も変わる。しかし、マネープリンター(印刷機)は動き続ける。

両建て経済(ポンジスキーム)で資産と負債を両方膨らましてきた中央銀行が経験するのは、グリーンスパン以降続けてきた(資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺するという)「後始末戦略」の後始末である。

歴史をみると、不換紙幣制度の最終段階は「インフレ」であることが証明されている。

世界の中央銀行の利下げサイクル

30年国債の超低利の時代が、米国、欧州、日本、英国で崩れつつある。2020年にグローバルな債券市場の低金利時代は終わっているのだ。

インフレとプリンティング・マネー(無尽蔵の赤字)によって通貨の購買力が弱体化し、債券市場は法定通貨(不換紙幣=紙の信用)への信頼が侵食されているため、債券市場はより高い利回りを求めている。米国債券市場は現在、61カ月間下落(金利上昇)を続けている。これは史上最も長い期間である。

主要国の30年国債金利の推移(2000~2025年)

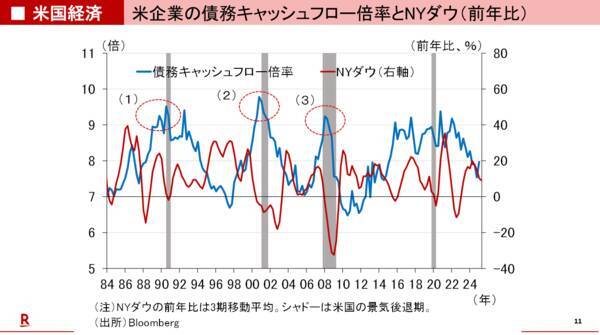

イールドカーブが急速にスティープ化(短期金利と長期金利の差が拡大)【ウォール・ストリート・ジャーナルは、2年国債と30年国債の利回りスプレッドが近年で最も広いポイントまで急拡大したと指摘した。過去2回、この利回り曲線が逆転から+1.25%のスプレッドに循環した際、数世代にわたる最も厳しいベアマーケットと一致した。この曲線が始まって以来、マイナスリターンを先行したシグナルはこれら2つのみだった】

出所:SentimenTrader

ゴールドは貨幣だが、それ以外は全て信用である

法定通貨の購買力と信用が劣化する一方で、ゴールドが史上最高値更新相場を続けている。ゴールドは1971年にニクソン氏が金本位制を終了した時の35ドルから100倍になった。ちなみにインフレ連動債では現実のインフレには勝てない。政府発表の過小評価されたインフレ率に連動してもインフレヘッジにはならないからである。

ゴールドCFD(日足)

ゴールドCFD(週足)

全てのバブルは長期的には持続不可能である。しかし、米国はまだ「利下げ」と「QE5」をやる余力がある。プリンティング・マネーを続けられる限りは、このエブリシングバブルはまだ長い間続く可能性がある。しかし、スタグフレーション(不景気の物価高)になってしまうと上値は限られるだろう。

もう一つ重要なことは、名目上では株や不動産の資産価格は上昇し続けるが、インフレ込みの実質値では資産価格が下落し、通貨が下落し、ゴールド建て価格では下落する可能性が高いことだ。

年初来のゴールド、シルバー、S&P500のパフォーマンス

ゴールドが史上最高値を更新し、シルバーが2011年以来の最高値を記録することは、法定通貨(不換紙幣)の安定性への不信、地政学的分裂、財政的ストレスの歴史的指標である。ゴールドとシルバー(無国籍通貨)が同時に急騰するのは、マクロ経済的には金融システムの構造的崩壊の予兆である。

ジョン・ピアポント・モルガンが1912年に述べたように、「ゴールドは貨幣だが、それ以外は全て信用」なのだ。

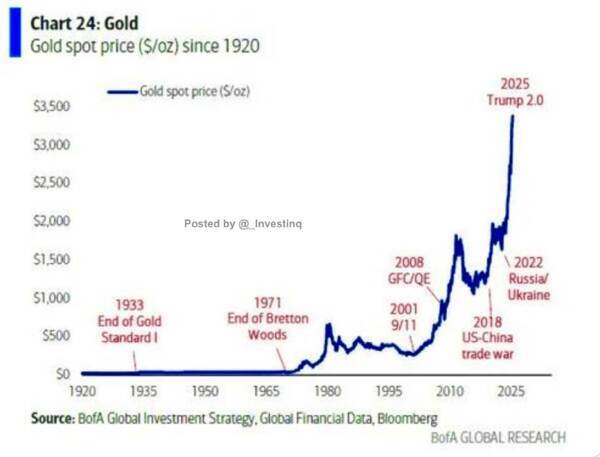

【ゴールド価格の歴史は信頼の崩壊の年表である。

- 1933年には金本位制が終焉した。

- 1971年にはブレトンウッズが崩壊した。

- 2008年には世界金融危機が起きた。

- 2022年にはヨーロッパでの戦争の衝撃が加わった。

激動のたびに、チャートにはより高い印が残された。

ゴールドのスポット価格(1920~2025年) 出所:バンクオブアメリカグローバルリサーチ

出所:バンクオブアメリカグローバルリサーチ今回の3500ドル超の急騰も、そのストーリーに当てはまる。通貨が弱くなり、債務が積み上がり、地政学が分裂するたびにゴールドは予備軍となる。

ゴールドは利回りや配当を約束するものではない。ゴールドの役割は不安定な世界における安定であり、それは100年以上にわたって果たされてきた。

米国の債務は記録的な速度で急増している。2025年7月2日時点で債務は36.2兆ドルだった。9月2日には37.3兆ドルに達した。わずか2か月で1兆ドル以上が追加された。政府がこのように無謀に借金をすると、投資家はゴールドでヘッジする。ゴールドはワシントンの支払い能力に依存しない。赤字支出によって価値が薄まることもない。債務が歴史的なペースで積み上がる中、財務省証券への信頼が揺らいでいる。その圧力が、ゴールドの価格が3500ドルを超える急騰を後押しする主な要因である】

出所:Stock Market News

世界のエブリシングバブルの流動性の蛇口となっている日本の異常低金利も崩壊している。日本が長年続けてきた高水準の政府債務を維持できる体制も、もはや限界を迎えている可能性がある。

日本銀行は7月29日以来37回目も国債市場に介入しているが、イールドカーブコントロール(YCC)は機能していない。ゴールド価格の上昇と日本の30年国債金利は見事に相関している。

ゴールドと日本30年国債金利の推移

ニューズウイーク誌によると、今年最初の7カ月間に446の大企業が破産を申請した。これは2010年以降で最も多い数字である。最近の報告書によると、米国では7月に企業の破産申請が急増し、COVID後のピークに達した。他の種類の倒産も急増している。

実質(消費者物価指数(CPI)調整後)の商業用不動産(CMBS)価格は、過去3.5年間ですでに26%下落している。商業用不動産は、それにひもづけられたローンの価値よりも低くなっている。

オフィスCMBSの延滞率は過去最高の11.7%に急増し、金融危機のピークよりはるかに悪化している。価格下落で債務不履行も増加している。負債に溺れたバブルはおおむね余力2年の崩壊前夜にある。

米国商業用不動産実質価格指数

いま世界中で起きている終末的状況は、負債と資産の両建てでつくられたエブリシングバブルに覆い隠され金融市場ではほとんど認識されていない。

プリンティング・マネーによる溢れかえった資金によって、株式市場は落ちたら買いとなっているが、過剰流動性による強気の楽観と投機的行動がピークに達すると、レバレッジは逆回転を始める「ダークサイド」を持っている。

おおむね、市場では「少数派」しか生き残れない。

無限の流動性を持つ中央銀行による国家管理相場で株式市場の法則そのものを無法化してしまった現在、下げ相場を知らない今の市場参加者には無駄な助言となるだろうが、少数派のベテラン市場関係者(グランサム、バフェット、ダリオなど)は、1989年の日経平均や1929年の大恐慌よりもスケールの大きな歴史的市場リスクを警告し続けている。

9月3日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

9月3日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、愛宕伸康さん(楽天証券経済研究所所長兼チーフエコノミスト)をゲストにお招きして、「ゴールドの上昇と金融危機」「プリンティング・マネーの悲惨な末路」「人工相場を脅かす長期金利の急騰」「実質マイナス金利による円安と円キャリートレードの崩壊による円高」というテーマで、愛宕さんに本音を聞いてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

9月3日:楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)