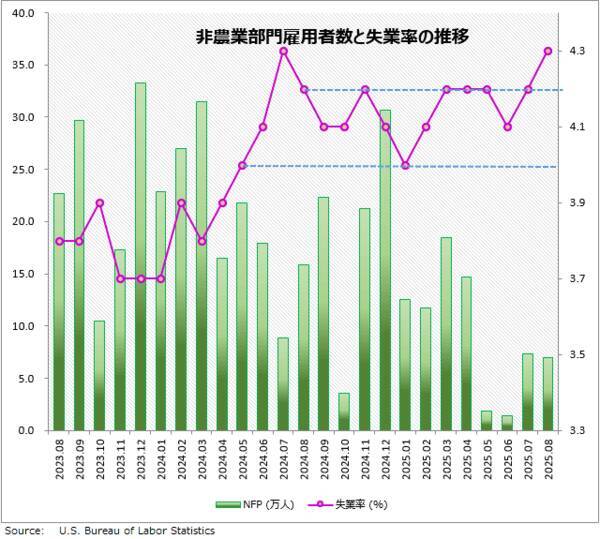

先月発表された米国の雇用統計では、非農業部門雇用者数(NFP)の過去分が修正され、FX市場ではドル/円が150円台半ばから147円台前半まで一気に急落するなど、ドル売りの動きが強まりました。今回8月の雇用統計でも、同様のことが起きる可能性があります。

予想を大幅に下回る非農業部門雇用者数(NFP)は労働需給が緩んでいる証拠です。これは「トランプ関税の影響は軽微」という考えが誤っていた可能性が高いことを意味しています。

米連邦準備制度理事会(FRB)は9月に利下げすることがほぼ確実ですが、その一方で、平均時給の伸びは堅調で、個人消費の拡大を通じてインフレが再燃する可能性が高いことを示しています。利下げをするとしても、その幅や今後の回数を巡る思惑で相場が乱高下するリスクが高まりそうです。

7月の雇用統計

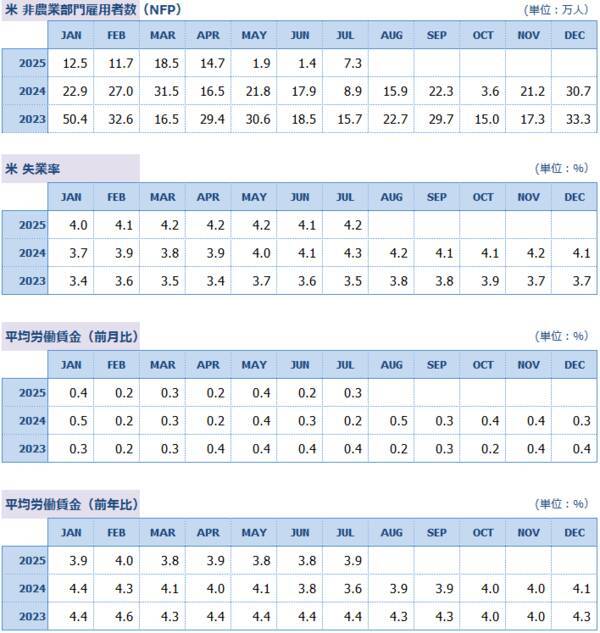

前回7月の雇用統計では、NFPの就業者数は11.0万人増の事前予想に対して7.3万人の増加にとどまりました。しかしマーケット参加者の血の気を引かせたのは、5月と6月の就業者数が合わせて25.8万人も少なくなったことです。

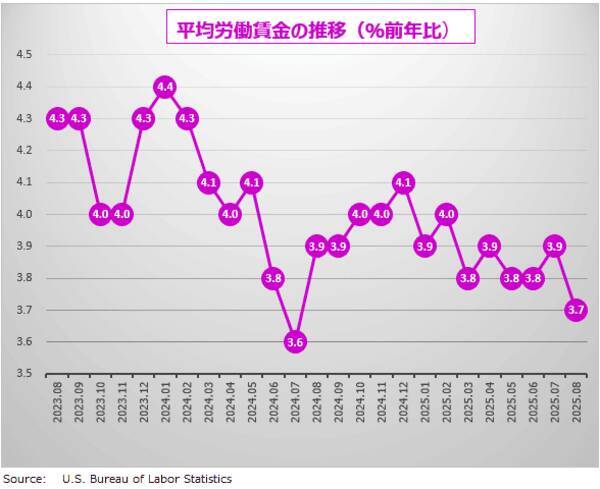

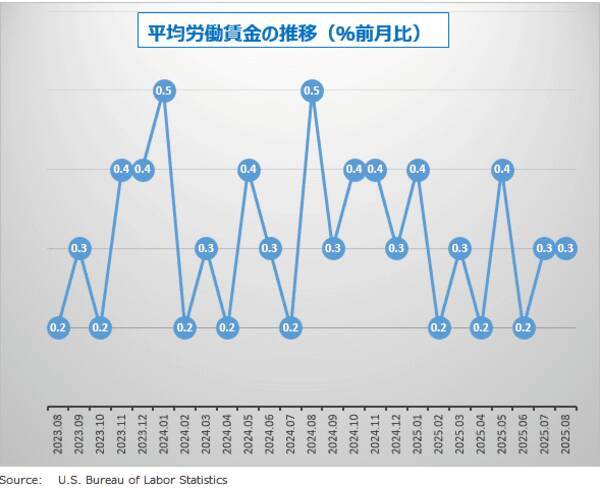

トランプ関税は雇用創出が目的なのに、実際は雇用を損なっているようです。失業率は4.2%で、前月から1ポイント上昇しました。また時間当たり賃金の伸びは、前月比0.3%増、前年比3.9%増でした(前回 0.2%増、3.8%増)。

パウエルFRB議長は、7月29日の米連邦公開市場委員会(FOMC)の時点では、「米労働市場は安定している」と楽観していましたが、その見通しは大幅な修正を迫られています。

8月雇用統計の予想

7月の下振れと5月と6月の大幅な下方修正は、統計ノイズを超えた、雇用市場の「基調の鈍化」が起きていることを明らかにしました。企業は人手不足の問題もあって大量解雇には慎重ですが、新規採用にも消極的で、雇用市場の「縮小均衡」が進行しています。

トランプ関税の不確実性が続く中で、雇用市場の急速な回復は見込みにくい状況です。

米労働統計局(BLS)が9月5日に発表する8月の雇用統計では、NFPの市場予想は、7.0万人程度の増加にとどまる予想です。

失業率は、昨年5月以来4.0%から4.2%の狭いレンジ内で安定していましたが、求人需要の低下などで8月は4.3%にやや上振れするとみられています。賃金上昇率は、全体的な需要減速の影響から、前年比は+3.7%へ緩やかに鈍化するとみられています。前月比は+0.3%で横ばいの予想。

FRB利下げのシナリオ分析

雇用統計がほぼ事前予想通り(NFP5万から10万人、失業率4.3%以下、平均賃金0.3%)の場合:

FRBは9月のFOMCで、市場期待通りに0.25%の利下げを実施するでしょう。ただ10月と12月の利下げの是非については、今後の雇用統計や消費者物価指数(CPI)の「データ次第」として判断を保留する可能性があります。

事前予想より弱い(NFP5万人未満、失業率4.4%以上、平均賃金0.2%以下)場合:

9月FOMCでの0.5%の利下げの予想が強まることになるでしょう。一方で、トランプ関税によるインフレ懸念も高まっているため、利下げ幅を0.25%にとどめて、ガイダンスで年内の追加利下げを強く示唆することも考えられます。ウォラーFRB理事は利下げを支持していますが、0.5%という大幅利下げは必要ないという意見です。

事前予想より強い(NFP10万人以上、失業率4.1%以下、平均賃金0.4%以上)場合:

FRBが9月の利下げを見送ることもありえます。0.25%の利下げを行うとしても、追加利下げに対してFRBはより慎重になると考えられます。

(荒地 潤)

![「Keep消しゴム」(株)ホシヤ[東京]再度の資金ショート](http://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexnews%252Ffeed%252FTsr%252Fbe%252FTsr_1201765%252FTsr_1201765_1.jpg,zoom=184x184,quality=100,type=jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)