10月16日のドル/円相場は、海外市場でドル売りが強まった。前日の安値(150.90円)を下抜けしたドル/円は、明け方に150.21円まで下落した。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

「 150円下抜けなら円安は終わり。 円安の終わりは「高市トレード」終了のサインか? 」

今日のレンジ予測

[本日のドル/円]↑上値メドは151.30円↓下値メドは149.80円欧州:トランプ関税が欧州の経済成長を促進。大幅な景気刺激策、インフラ投資で防衛費増大

トランプ・インフレ:不透明さが便乗値上げの素地を作りやすくしている

米中戦争:トランプ政権の不正な縁故資本主義では中国に勝てない

通商交渉:合意と「合意に向けた協議」では大きな違い

トランプ関税:サプライチェーン・ショックはすでに発生。クリスマスシーズンには在庫不足に

前日の市況

10月16日(木曜)のドル/円相場の終値は、前日比0.66円「円高」の150.43円。1日のレンジ幅は1.19円だった。

2025年207営業日目は151.07円からスタート。東京時間夜の初め頃には151.40円まで上昇するなど、東京市場ではドル買いがやや優勢だったが、前日の高値(151.85円)は超えられなかった。

海外市場に入ると、今度はドル売りが強まった。前日の安値(150.90円)を下抜けしたドル/円は、明け方に150.21円まで下落した。米政府機関閉鎖は3週間続いているが、解決の糸口が見えない。

クリスマス前まで続くとの見方もあり、フィラデルフィア連邦準備銀行が発表した景気指数は大幅に悪化した。

10月に入ってから急速に円安が進みドル/円が150円台になっている状況について、日米両国が問題を共有しているようだ。ベッセント米財務長官とワシントンで為替について協議した加藤勝信財務相は、「円安方向で急激な動きがみられる」と円相場に懸念を示した一方、ベッセント財務長官は、「日本銀行が正しい金融政策を行えば、円は適正水準に落ち着くだろう」と発言した。

日銀は10月29・30日に政策会合を開催する。植田和男日銀総裁は、経済・物価見通しの確度が高まれば金融引き締めを調整するとの考えを示す中で、田村直樹日銀委員が、1.00%程度まで金利を引き上げるべきと発言した。日米金利差縮小の思惑も円高材料となった。

レジスタンス:

154.67円 02/13

153.28円 10/10

152.61円 10/14

151.85円 10/15

151.40円 10/16

サポート:

148.98円 10/06

147.02円 10/03

146.60円 10/02

146.59円 10/01

147.02円 10/03

2025年 主要指標 終値

今日の為替ウォーキング Nothing Compares 2 U

今日の一言

お金は持っているだけではなんの意味もない。大事なことは、お金を使って自分の価値を高めていくこと。

Nothing Compares 2 U

円安の終わりは「高市トレード」の終わり?自民党新総裁に選ばれた高市早苗氏は、安倍晋三元首相の経済政策「アベノミクス」の路線を明確に継承する姿勢を示している。アベノミクスとは、金融緩和と積極財政を柱とする政策スタンスである。

高市氏の景気刺激策を期待した「株高、円安」の動きは「高市トレード」と呼ばれ、10月に入って日経平均株価は史上最高値を更新し、ドル/円は150円台の円安水準に突入した。

しかしアベノミクスは、「日本にとって致命的な誤りだった。」というのが現在市場の評価である。アベノミクスは、短期的な財政支出と金融緩和だけで、日本政府は構造改革に取り組むことなく、「何も成し遂げなかった」。

日本の債務比率は対国内総生産(GDP)で250%と、その他の諸外国と比べても突出した水準となっている。次に新型コロナのような感染流行や大災害が発生した場合の財政的な対応余地はどんどん狭まっている。一方で高齢化に伴い、年金、医療、介護などの社会保障費は年々増え続けている。

高齢化が進む日本の社会は、変化を嫌う傾向が強い。それをいいことに日本の政治家は現金給付などの場当たり的な景気刺激策など小手先の政策ばかりで、構造改革を先送りし続けている。

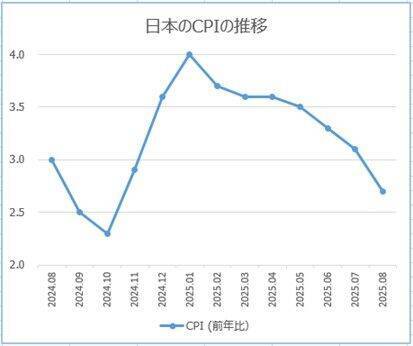

日本のインフレ率は、2025年8月時点で、前年同月比で2.7%である。政府は「日本はデフレではないが、デフレ脱却はできていない」状況だと説明しているが、日本がすでにインフレ状態にあることは明らかだ。それにもかかわらず、日銀は、政策金利を0.50%にとどめている。物価が上昇する中で、金利を据え置いているのは、「利下げ」しているのと同じである。

日銀の政策は、皮肉にも日本の財政状況を悪化させている。金利と利回りが非常に低いせいで、巨額の負債を処理するよう政府に求める圧力はほとんどないからだ。日銀がタカ派に転じ、利上げをして日本国債の利回りが上昇しなければ、政府はいつまでたっても必要な財政改革に取り組むことはないだろう。

(荒地 潤)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)