InstagramやYouTube、Twitterなど多様なソーシャルメディアを利用する人は増加し、さらにAIをはじめとする革新的な技術の発展により、デジタルマーケティング市場は大きく変化している。

そんな急速に変化する時代の流れを読み、生活者へ新しい「発見」や「体験」などの価値を生み出し続けていくことを使命としている企業がある。

サイバー・バズは2019年8月16日に上場申請が正式承認され、同年9月19日に東証マザーズへ上場を果たす。

本記事ではIPO時の公開情報をもとに、ソーシャルメディアマーケティングの会社としての事業は継続しつつも、メディア企業になるべく新しいチャレンジをこれからも続けていく同社を紐解いていく。

コミュニケーションを価値に変えるソーシャルマーケティング事業

サイバー・バズは「コミュニケーションを価値に変え、世の中を変える。」をビジョンに掲げ、ブログや、Twitter、Facebook、Instagramなどのソーシャルメディアを通じた広告・マーケティング支援を主たる業務としている。

また、Instagramを活用した広告・マーケティングに特化した株式会社glamfirst(以下、glamfirst)を子会社にもつ。

ソーシャルメディアを中心としたマーケティング支援を行っており、影響力を持つインフルエンサーを会員として組織化し、会員に対しクライアント企業の商品・サービス体験やイベント参加などの機会を提供。会員が感想などをソーシャルメディア上で発信することで、情報を目にした消費者にクライアント企業の商品・サービスなどの価値が伝わる仕組みをとっている。

設立時は、株式会社サイバーエージェント(以下、サイバーエージェント)の100%子会社であった。しかし2018年4月にサイバーエージェントがユナイテッド株式会社(以下、ユナイテッド)及び株式会社DGインキュベーション(以下、DGインキュベーション)にサイバー・バズの株式を譲渡したため、連結子会社ではなくなり、持分法適用会社となった。さらに2018年12月に株式会社デジタルガレージ(以下、デジタルガレージ)に株式を譲渡し、デジタルガレージの持分法適用会社となった。

現在はデジタルガレージのマーケティングテクノロジー事業に属し、デジタルガレージの保有するウェブ広告の代理販売なども行なっている。

また、クライアント企業のソーシャルメディアアカウントの運用支援やインフルエンサーが愛用している商品をお薦めするメディア「to buy」の運営、ソーシャルメディア関連広告を中心とした他社広告商品の代理販売も行っており、クライアント企業の商品の性質や広告宣伝の目的に応じ、自社サービス・他社広告商品を組み合わせ最適な広告商品を提供する体制を整えている。

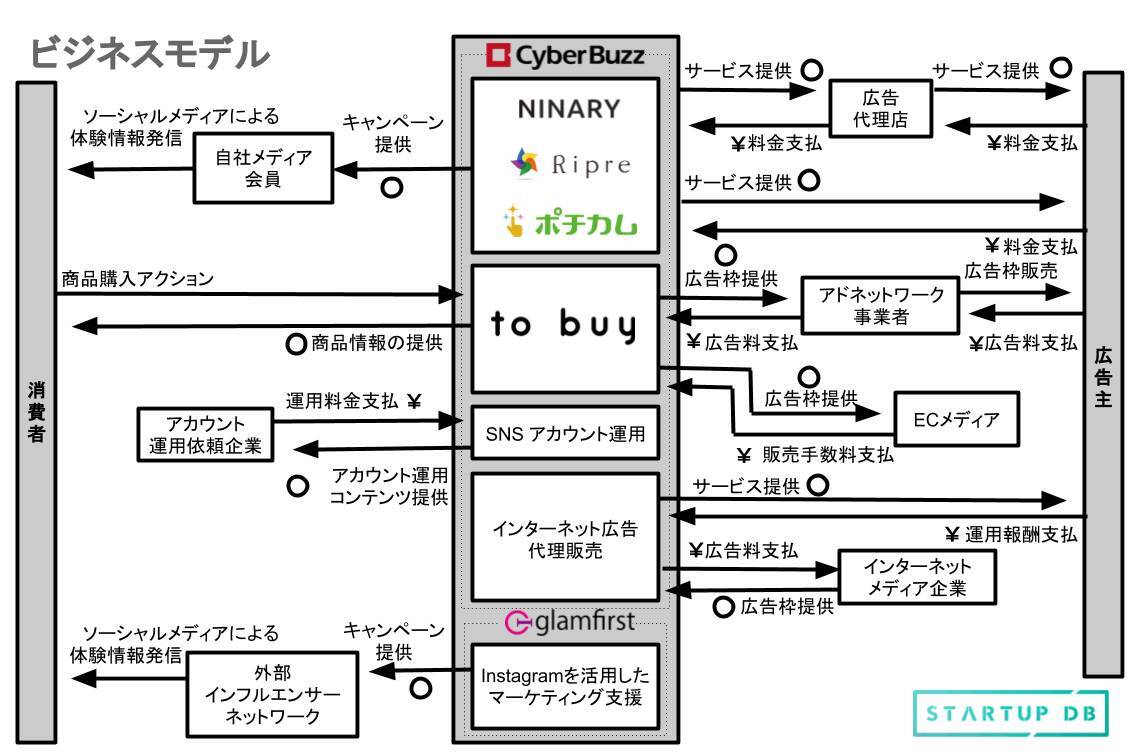

サイバー・バズのビジネスモデル

サイバー・バズ単体での収益源は5つある。

①広告代理店に自社サービス(注1)を提供する際の利用料②広告主に直接自社サービス(注1)を提供する際の利用料

③商品お薦めメディア「to buy」のアフィリエイト収益

「to buy」を通じて主要なECプラットフォームやクライアント企業サイトへ送客し購入が発生した場合、商品購入額の一部を手数料として受領している

④クライアント企業のSNS運用支援による課金

Twitter、Facebook、Instagramなどのソーシャルメディアのアカウントの運用支援を原則半年以上の契約にて行い、サービス内容に応じた月額課金モデルで運用報酬を受領している

⑤他社の広告商品を代理販売をすることによる報酬

インターネット広告代理店として、クライアント企業からの要請などにより、YouTube、Instagram、Facebook、Twitter、LINEなどのソーシャルメディア関連広告を中心とした他社の広告商品を代理販売し報酬を受領している。

(注1)NINARY、Ripre、ポチカム、to buy の4サービス

子会社であるglamfirstは、Instagramを活用した広告・マーケティングに特化しており、外部キャスティング会社と連携して、他の事務所に所属するインフルエンサーや、一部の読者モデル、芸能人などの、サイバー・バズの会員として所属していないインフルエンサーを起用した広告・マーケティングをクライアント企業へ提供してそのサービス料を受領している。

市場の成長と自社サービスの強化

ICT総研の「2018年度SNS利用動向に関する調査」によれば、日本国内におけるSNSの利用者は年々増加しており、2019年末には7,764万人に達する見込みで、ネットユーザー全体に占める利用率は77%に達する見通しだ。

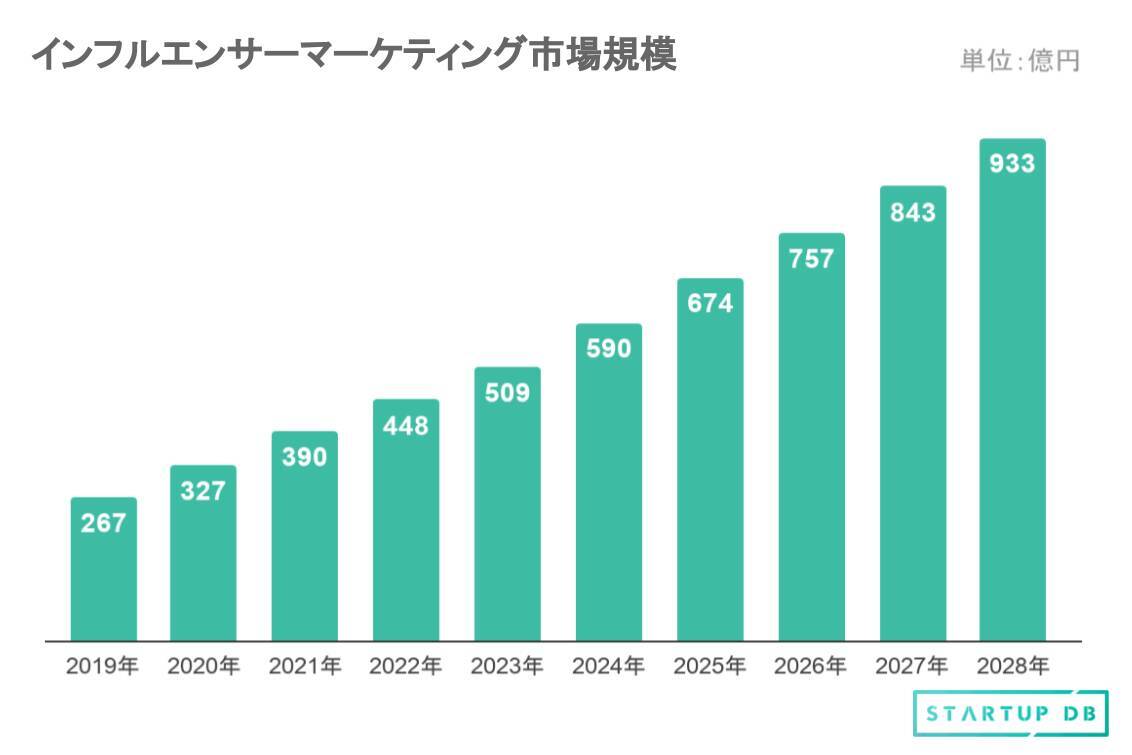

Instagramなどの利用が活発化しているなか、インフルエンサーを活用したマーケティング手法のニーズも高まっており、デジタルインファクトの「インフルエンサーマーケティング市場調査」によれば、国内のインフルエンサーマーケティング市場は、2019年において267億円と推計され、2020年に327億円、2021年に390億円と拡大していくことが予測されている。

同社は、「NINARY」「Ripre」「ポチカム」「SNSアカウント運用」「to buy」といった自社サービスの提供に注力している。オリジナルの広告商品を展開することで、クライアント企業に対しサイバー・バズにしかできない価値を提供し、競争力を高めている。また、自社サービスは、他社サービスの代理販売と比較し、利益率の高いため、事業上及び財務上の改善に繋がっている。

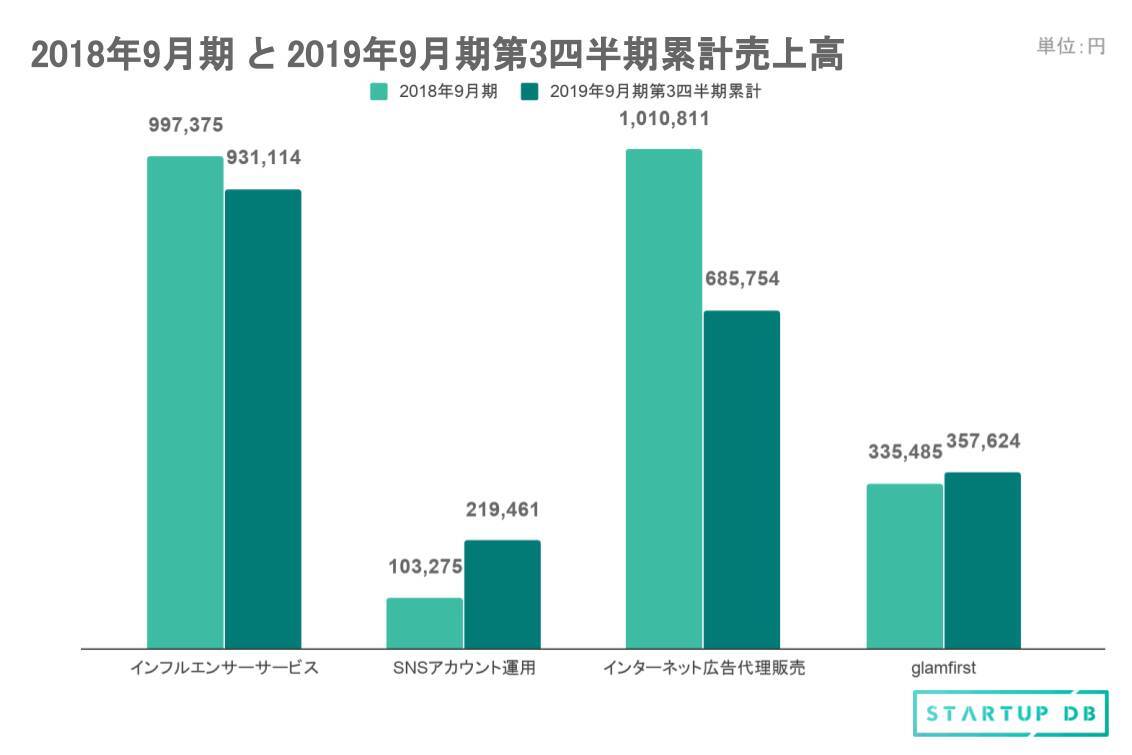

※2019年9月決算のみ、第3四半期まで

上記の図は2018年9月期通期の売上高と、2019年9月期第3四半期(2018年10月~2019年6月)までの売上高累計のグラフである。比較しやすいよう、前年同期比(注2)の数値を追う。インフルエンサーサービスは125.6%、SNSアカウント運用は2,216.2%、インターネット広告代理販売は105.2%、glamfirstは313.9%、全体で見ても131.1%と全サービスで好調に推移しており、2019年9月期は急速な成長をしていることが一目瞭然である。

第13期連結会計年度(2017年10月~2018年9月)でもっとも売上高が高かったのはインターネット広告代理店販売で、次いでインフルエンサーサービスだ。しかし、第14期第3四半期連結累計期間(2018年10月~2019年6月)ではインフルエンサーサービスが、すでに第13期とほぼ同額の売上高を誇り、著しく成長している。

売上高の推移をみると自社のサービスが収益源の要となってきていることがわかる。

(注2)2018年9月期第3四半期累計と2019年9月期第3四半期累計の対比

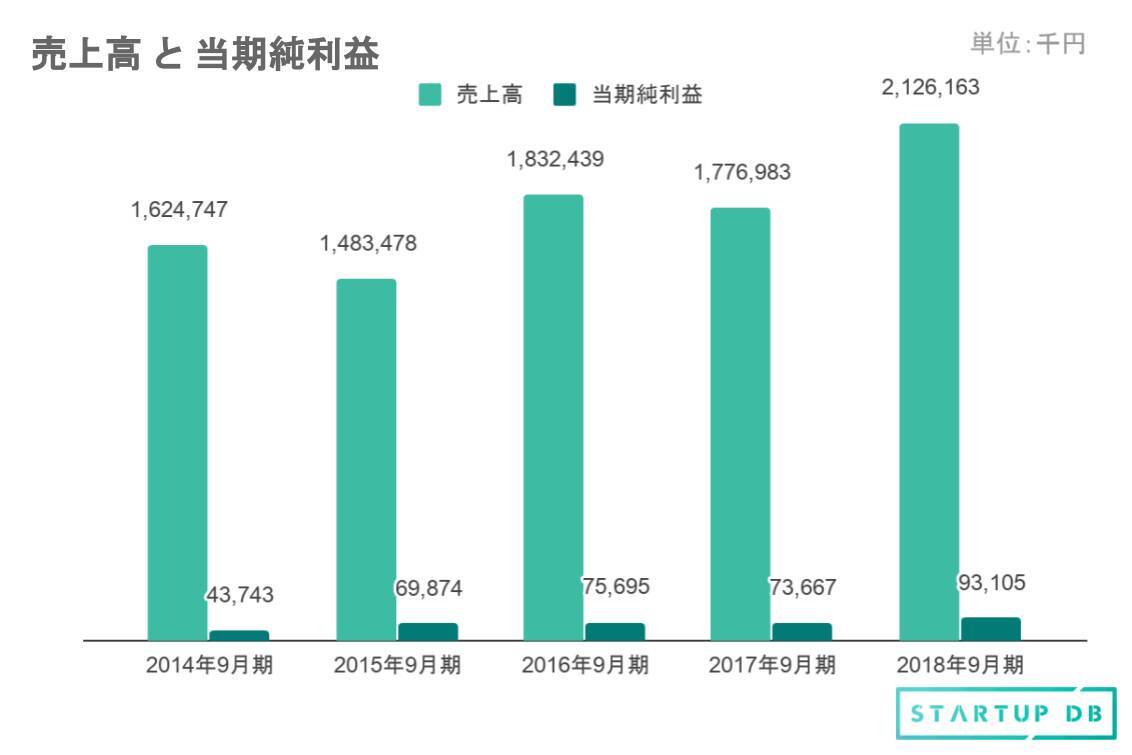

売上高と当期純利益の推移

経営上重視する客観的指標は、①売上高、②営業利益率の2指標である。

有価証券報告書によると、今後の経営方針は以下3つであると記載されている。

②クライアント企業の幅広いニーズに対応する、広告施策全般に対してのソリューションを提供していく

③高収益なマーケティング手法を開発、展開していくことで、営業利益率の向上を図っていく

業績面では売上高、純利益は減益の年度があるものの、大局的には右肩上がりの傾向となっている。当期純利益の成長要因として、「Ripre」「NINARY」「to buy」といった、インフルエンサーを多く抱える自社のサービスを用いることで、高い利益率のもと成長していることが挙げられる。

2017年8月からサービスを開始したSNSアカウント運用は、2019年2月12日に運用代行件数が累計で100アカウントを突破したと発表があった。

同サービスの今後の成長にも期待が寄せられており、全体の売上高向上にも貢献していくだろう。

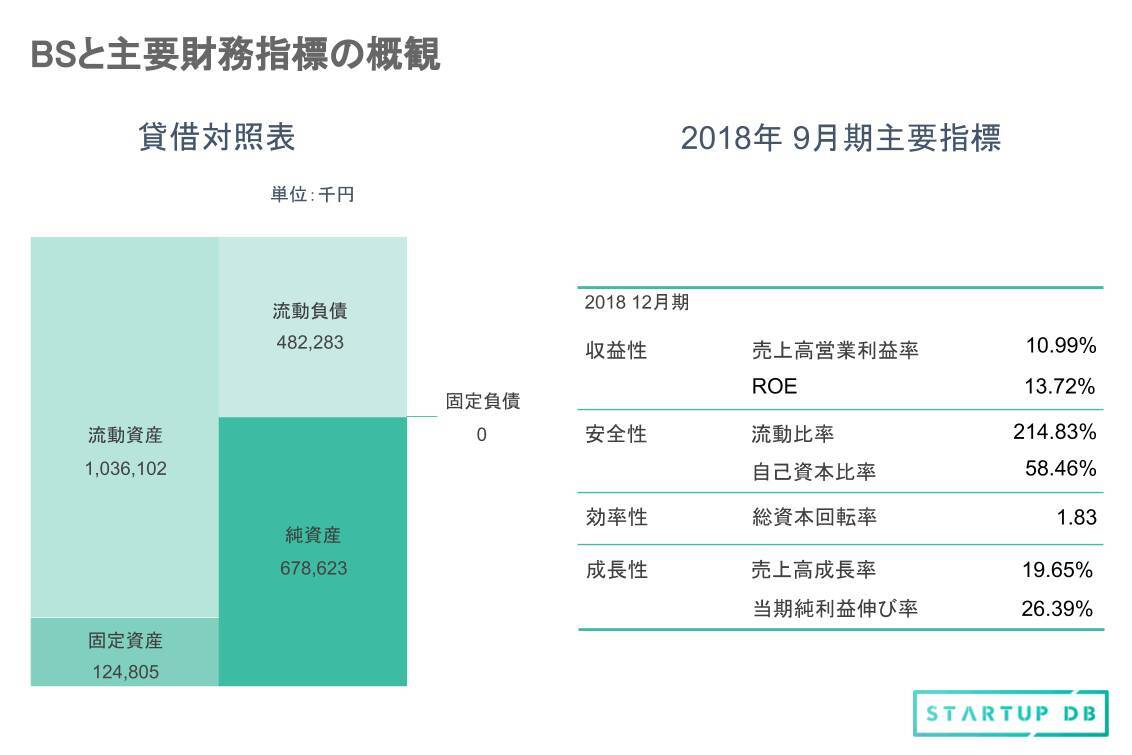

安全性と効率性に優れた経営が魅力

サイバー・バズのROEは13.72%で、投資家(株式市場)が期待する最低限の投資利回りである8%を大きく超えており、自己資本に対し、水準以上に効率よく利益を上げていることになる。

安定性の指標をみると、流動比率約215%、自己資本比率約58%と安定した経営を行なっている事がわかる。

総資本回転率をみると1.83と高い数値を誇っている。これは自社サービスでインフルエンサーを多く抱えるなか、インフルエンサーマーケティング事業に力を入れることで、効率の良い経営ができているからだろう。

想定時価総額とIPO時株主構成

今回の1株あたりの想定発行価格は2,000円である。調達金額(吸収金額)は13.7億円(想定発行価格:2,000円 × OA含む公募・売出し株式数:683,600株)、想定時価総額は約68.4億円(想定発行価格:2,000円 × 上場時発行済み株式総数:3,421,500株)となっている。

※データ元:目論見書のリンクを記載

https://mst.monex.co.jp/pc/pdfroot/public/100/3/2019/08/7069000.pdf

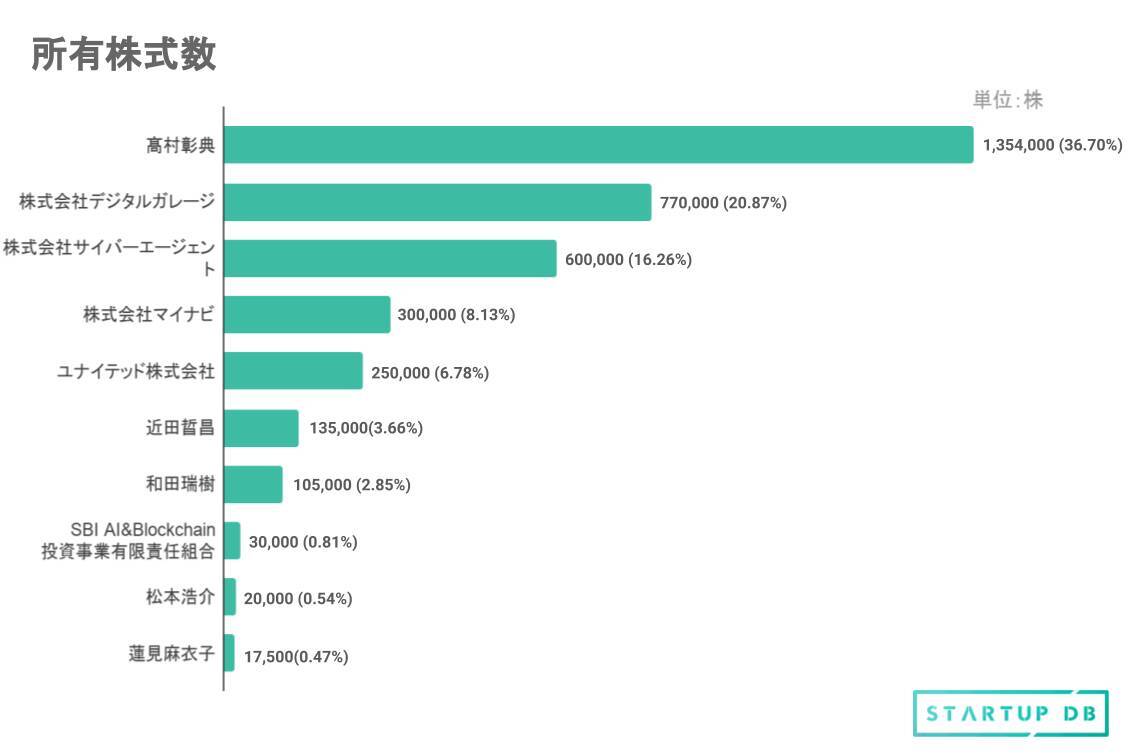

上位株主は代表取締役である髙村彰典氏が36.70%、次いで関連会社であるデジタルガレージが20.87%、サイバー・バズの設立時親会社だったサイバーエージェントが16.26%。続いてマイナビ、ユナイテッドと株主に事業会社が多く名を連ねている。

所有株式数上位の企業のリターン予測はデジタルガレージが約14億円、サイバーエージェントが11億円、マイナビが約5.6億円と見込まれる。

今後の事業戦略

今後の戦略としては自社サービスの強化が主軸となるだろう。

そして、クライアントのニーズを満たすインフルエンサーの発掘・拡充・育成、サービスにおける機能充実、利便性の向上を図ることで、「コミュニケーションを価値に変え、世の中を変える。」というビジョンの実現に取り組んでいく。

インターネット市場の技術革新のスピードは非常に早い上に、ソーシャルメディアマーケティング領域には、新たなサービスや競合他社が次々と現れている。

競合優位性の確保及び事業の拡充を図るため、新規広告商品やサービスの開発、投資を行っていく。当該開発に際しては、迅速なシステム開発が行える体制整備や優秀な人材の確保も並行して行なっていく。

※本記事のグラフ、及び表は新規上場申請のための有価証券報告書Ⅰの部を参考にSTARTUP DB編集部にて作成いたしました。

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)