■金融教育元年に大人も学びたい金融リテラシー

4月3日は「資産形成を考える日」です。

お金や資産についてじっくり考えてみてはいかがでしょうか。

2022年4月から成年年齢が18歳に引き下げられるのに伴い、18歳以上であれば親の同意なしに自分の判断で契約を交わせるようになります。それは同時に20歳未満に適用されていた民法の「未成年者契約の取消」が4月以降、18歳以上では適用されなくなることを意味しています。

例えば、楽天証券では4月1日から満18歳以上から成年口座である楽天証券総合口座を開設でき、また未成年口座開設者も18歳以上の場合は自動的に切り替えるとしています。法改正により株式だけではなくクレジットカードも18歳から親の同意なしで取得可能になります。

大人扱いされるにはそれだけ責任が重くなり、金融に関わる正しい知識がないとトラブルに巻き込まれることも危惧されています。

■重要性を増す金融教育

こうした現実を踏まえ、とくに現役高校生の金融リテラシーを高めることが急務です。しかし、日本では小学校から高校の12年間で資産運用や株式投資に関する授業を受けたことがあるという子どもは少数派でしょう。

金融教育に遅れを取っている感の否めない日本ですが、2022年度から高等学校でスタートする学習指導要領の家庭科で「家計管理やライフプランに沿ったお金の使い方」そして「投資」について学ぶことになりました。長らく続いた「お金は社会に出てから実践的に学ぶ」という風潮に終止符が打たれようとしてます。

大人になってから知るのと、高校生の段階で知っているのとではお金に対する考えが大きく変わります。成年年齢が引き下がるため、早い段階から資産形成の知識を増やしていくことはまさに現実的な学びといえるでしょう。

これまでは子ども時代は「手元にあるお金で何を買おうか」というお小遣いのやりくりに思案し、社会に出てから稼いだお金の使い道を本格的に考えるのがスタンダードでしたが、その状況が一変することになります。

■教員も学びたがっている資産形成

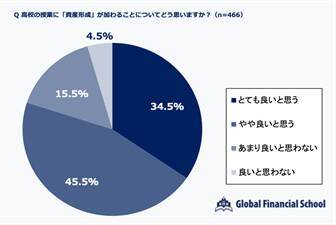

実際、現場の先生達からも金融教育への期待が高まっているようです。金融オンラインスクール「グローバルファイナンシャルスクール」が金融教育に関するアンケートを全国の20~50代の高校教師466名に実施。家庭科で資産形成が必修となったことに対し、8割の教員が「とても良いと思う」「やや良いと思う」と回答しました。

出所:グローバルファイナンシャルスクール

さらに注目すべきなのは、教員自身も資産形成を学ぶことに対して興味があると答えたのが71.8%と7割以上となった点です。社会人になっても金融教育への関心が高いというのは、裏を返せばそれだけお金に関する様々なトラブルと直面しやすいともいえます。

新年度から高校の家庭科では一番身近な家計管理からライフステージでどの程度お金がかかるのかといった「リアルなお金の流れ」を学ぶことになります。さらに、支出の多い教育費についても学ぶため、「自分の進学や通学にどれだけのお金がかかっているのか」を実感する機会になります。

社会に出る前から「働いたお金をどのように使うか」「貯蓄をして備えることの重要性」を学べる機会はほとんどありませんでした。子どもの教育費、住居購入費、老後資金など高校生が普段考えないことを授業を通じて知っていくことは意義あることです。

■投資や消費者トラブルを総括的に学ぶ

さらに、改訂された高校の家庭科では収入や支出に関するものだけではなく「投資信託」にも及ぶことは特筆すべきことです。

「株の売買や投資は一部の大人がしていること」というイメージがありますが、生徒にとって全く馴染みのない世界を知ることはお金の知識を増やします。また、働いて得た収入の一部をタンス預金にするのではなく、「賢く運用する手もある」ということを早い段階で知っておくことは金融リテラシーを高めることに繋がります。

社会人になったら投資信託をして細く長く運用していくことも、若いとあまり意識しませんが、貯め時は意外と長くはないため若い頃から老後に備えることは大切です。

また、成年年齢が引き下がるため18歳をターゲットにした悪徳商法の多発も危惧されます。怪しい儲け話や勧誘では「短期間で相当儲かる」「絶対に失敗しない」とメリットばかりを語ることがほとんどです。

高校3年生でも18歳になれば大人と同じ扱いになり契約の責務も出てきます。マルチ商法といった様々なトラブルも授業で取り上げることで、契約時は慎重に検討することが大切と考えさせるきっかけになります。

■金融教育の裾野は広がる

2022年度から高校の家庭科で家計管理や資産形成に関する授業が必修となりました。日本では教育の現場でお金に関する授業が行われることはほとんどなく、各家庭任せでした。しかし、金融リテラシーが低いままだとトラブルに巻き込まれる可能性が高まります。

こうした現状を打破するため、金融広報中央委員会では「学校における金融教育推進のための懇談会」を2014年に設置。2015年に「学校における金融教育の年齢層別目標」を公表しました。最新版は学習指導要領改訂に合わせてさらに改訂しており、学年に合わせたお金の勉強を提案しています。

金融教育に関しては遅れをとる日本。

■参考資料

- 消費者庁「18歳から大人!」( https://www.caa.go.jp/policies/policy/consumer_education/consumer_education/lower_the_age_of_adulthood/assets/lower_the_age_of_adulthood_210401_0004.pdf )

- 楽天証券「【重要】成年年齢の引下げに伴う当社の対応について」( https://www.rakuten-sec.co.jp/web/info/info20220214-01.html )

- グローバルファイナンシャルスクール「家庭科での資産形成必修に関する高校教師へのアンケート」( https://prtimes.jp/main/html/rd/p/000000006.000062123.html )

- 高等学校学習指導要領(平成30年告示)解説「高等学校 家庭編」( https://www.mext.go.jp/content/1407073_10_1_2.pdf )

- 金融広報中央委員会「「学校における金融教育の年齢層別目標」改訂版に当たって」( https://www.shiruporuto.jp/education/about/container/program/mokuhyo/pdf/mokuhyo002.pdf )

- 金融広報中央委員会「学校における金融教育の年齢層別目標」( https://www.shiruporuto.jp/education/about/container/program/mokuhyo/pdf/mokuhyo003.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)