■「扶養」や「iDeCo」などが住民税にどう影響するのか

毎月の給与から天引きされている社会保険料や税金の中に、「住民税」があります。住民税は、一体どのように計算されるのでしょうか?また、節税方法はあるのでしょうか?

今回は、6月を控えた今知っておきたい住民税の決まり方や、住民税の節税方法などをおさらいしてみましょう。

■「住民税」どこに納め、何に使われているのか

住民税とは、その年の1月1日現在で居住している人が、住所地の自治体に対して納める税金です。都道府県や市区町村は、住民が納めた住民税をもとに、教育や福祉、その他さまざまな行政サービスを行います。

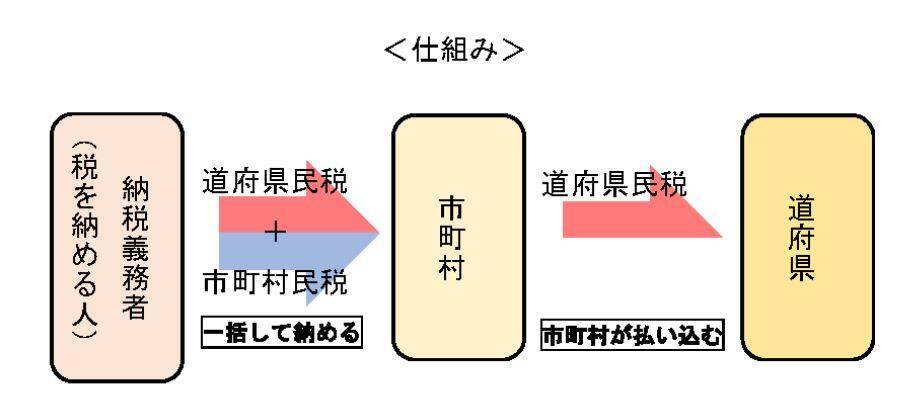

出所:総務省「個人住民税」

■住民税の納付方法

住民税の納付方法には、会社員や公務員が該当する「特別徴収」と、自営業者などが該当する「普通徴収」の2つがあります。それぞれについて以下に説明します。

■特別徴収

会社員や公務員などの住民税は、毎年6月~翌年5月までの12回に分けて、給与から天引きされます。この場合、会社や役所などが徴収した住民税を本人に代わって、自治体へ納付することになります。

■普通徴収

自営業者などは、各自治体から直接本人へ住民税の納税通知書が交付されます。納期は6月・8月・10月・1月などの年4期となっており、納付期限までに、金融機関の窓口、コンビニなどで支払います。

■住民税額は「所得税割+均等割」

住民税は、前年の所得金額をもとにして計算される「所得割」と、所得金額にかかわらず個人が等しく負担する「均等割」の2つで構成されており、計算方法は以下のとおりです。

■所得割の計算

所得割額=(前年の総所得金額等-所得控除額)×税率※1-税額控除額

※1「税率」は、ほとんどの自治体において道府県民税が4%、市区町村民税が6%となり、合計10%になるよう決められています。

■均等割の計算

均等割額は、道府県民税が1000円、市区町村民税が3000円の合計4000円となっています。しかし、2014年(平成26年)から2023年(令和5年)までの10年間については、それぞれ500円ずつ加算され、合計5000円になります。

- 道府県民税の均等割 1000円→1500円

- 市町村民税の均等割 3000円→3500円

■住民税を節税するには、所得控除や税額控除を増やす

所得割と均等割の合計である住民税は、所得割を減らすことで節税できます。所得割の計算式は、「(前年の総所得金額等-所得控除額)×10%-税額控除額」です。

所得割を減らすには、所得控除や税額控除を増やすことが鍵になります。具体例をもとに、詳しく説明します。

■住民税の節税策①扶養控除を活用する

扶養控除に含められるものは、配偶者や子どもだけではありません。うっかり漏れてしまいがちですが、親も扶養に含めることができます。

条件は、親の年齢が65歳以上、収入が公的年金の収入だけであれば、年収が158万円以下であることです。同居、別居どちらも対象になります。

ただし、別居している親は、生活費などを送金している事実が確認できることが条件となりますので注意しましょう。

なお、扶養控除は年末調整に含めて計算します。もし会社などに申告漏れをした場合は、確定申告で修正できます。

■住民税の節税策②社会保険料控除を活用する

社会保険料控除は、生計をともにしている配偶者や子どもの国民保険料なども含めることができます。

例えば配偶者が転職し、一時的に国民健康保険や国民年金保険料を支払う期間があったなどで、代わりに支払ったということはありませんか?

また、20歳以上の子どもの国民年金保険料を代わって支払ってあげたということはありませんか?

もしそのようなことがあれば、支払った分は、社会保険料控除の対象になります。会社員公務員の方であれば、年末調整の際にお勤め先へ支払額を申告しましょう。自営業の方は、確定申告をする際に、忘れず計算に含めましょう。

■住民税の節税策③小規模企業共済等掛金控除を活用する

小規模企業共済は、国民年金基金と同じく、自営業者の方などの老後の資金を準備するための制度です。月額の掛金は1000円~7万円の間であり、自由に設定できます。すべての掛金が小規模企業共済等掛金控除の対象になります。

また、iDeCo(イデコ・個人型確定拠出年金)に加入すれば、支払った掛金は小規模企業共済等掛金控除の対象になります。加入できるのは、原則65歳未満の公的年金の被保険者です。

自営業者などの上限は月額6万8000円、確定拠出年金のない企業の会社員などの上限は月額2万3000円、公務員などは月額1万2000円であり、属性などで違いがあります。

住民税を節税しながら老後の資金を準備できるので、とても効率的といえます。

■住民税のまとめ

この記事では、所得控除である扶養控除・社会保険料控除・小規模企業共済等掛金控除をご紹介しました。

他にも、医療費控除やセルフメディケーション税制、雑損控除など、いろんな所得控除があり、場合によって適用できるものもあるかもしれません。

日ごろから、節税にアンテナを張り、年末調整や確定申告では漏れずに申告するようにしましょう。

■参考資料

- 東京都主税局「個人住民税」( https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html )

- 総務省「個人住民税」( https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)