皆さんの中には、戸建て住宅などを購入する際、住宅ローンを検討される方もいらっしゃるのではないでしょうか。

住宅を購入する際には融資またはローンという言葉もよく耳にするので、なんとなく「普通に活用するもの」という意識の方もいらっしゃるかと思います。

しかし、住宅ローンには便利な点もある半面、注意点・リスクもあります。

この記事では、元銀行員の筆者が「住宅の購入時にローンを利用すべきか否か」について説明します。

結論から言えば、「計画性のない人は活用すべきでない」と考えます。

■1. 元銀行員が説明する住宅ローンのリスク①:住宅ローンは「借金」

住宅ローンは読んで字のごとく、銀行などの金融機関から「お金を借りる」行為を指します。

つまり、返済が完了するまでは「他人のお金で買った家」に住んでいることになります。

毎日生活を送る中でこういった意識はどうしても薄れがちですが、実質的には「お金を返し終わるまでは自分の家とは言えない」状況です。

ちなみにこれは、自動車を購入する際のカーローンなどでも同様に言えます。

万が一のことが起こり、購入した家で住めないということになってしまうと、借金を返済しつつ別の物件を借り、その賃料も払うということになります。

こうした事態は、なんとしても避けたいでしょう。

■2. 元銀行員が説明する住宅ローンのリスク②:借金の返済で金銭面での行動が限定される

買い物の金額が大きい分、住宅ローンの元本は高額になりがちです。

そのため、「多額の借金の長期返済の最中である」という意識を持ちながら生活をすることになります。

実際、借り入れ上限いっぱいにローンを活用する人の中には、月収の多くを返済に充当する方もいます。

このような状況下、「今日は奮発してご馳走を食べよう」「来月は少しリッチな旅行をしよう」という気持ちは、なかなか湧きづらいのではないでしょうか。

住宅を購入し、マイホームで家族と過ごすこと自体はとてもハッピーですが、それ以外の面での犠牲も生じます。

収入とローンのバランスを十分考慮しないと、「総合的に幸せな生活」は送れないかもしれません。

■3. 元銀行員が説明する住宅ローンのリスク③:借金を返済した後の価格変動リスク

ローンの返済が完了した後にも、実はリスクがあります。

それは、不動産価値の変動です。

不動産の価値は立地や景気動向など様々な要素の影響を受けます。

特に地方の場合、人口の慢性的な減少が進行する地域では、価格下落の可能性が高まります。

「住宅ローンを活用する全ての人が、このような広範な知識を持つべし」と言うと酷な部分もありますが、少なくともそういう知識があればリスクをより把握しやすくなるということは知るべきでしょう。

■4. 元銀行員が説明する住宅ローンのリスク④:利息の支払いがある

住宅ローンは「借金」ですので、当然「利子の支払い」を伴います。

さらに、利子は金利と借入期間という変数をもとに計算されるので、元本と比較して少々複雑であり、その分いくらか理解のハードルも上がるでしょう。

加えて、もともとの元本が大きいので、利子の支払い総額もその分大きくなります。

借金の返済には、元本だけでなく「それなりに大きな金額で、かつイメージするのが少々難しい費用」も加算されていると認識することは、重要です。

■5. 日本の50代世帯の貯蓄の「実態」とは

住宅ローンは、個々人の貯蓄とセットで考えるべきものです。

ここで、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」をもとに、50代世帯の貯蓄の平均を見ていきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」をもとにLIMO編集部作成

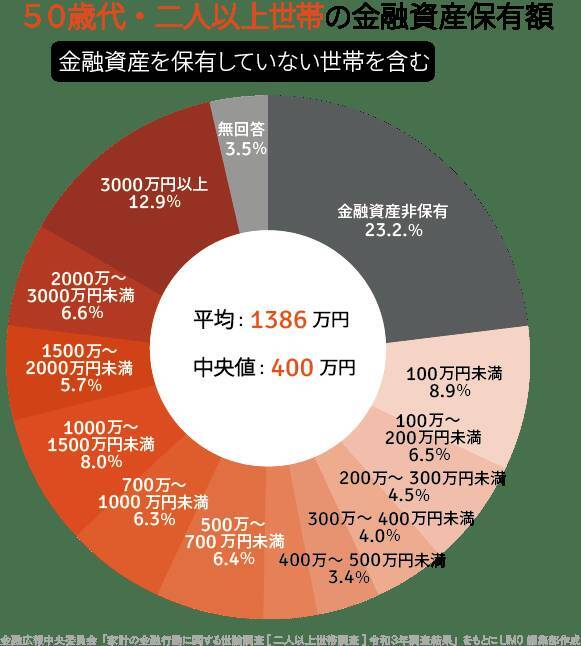

■5.1 50歳代・二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)の平均値・中央値

50歳代・二人以上世帯の、金融資産を保有しない世帯を含めた金融資産保有額の平均値・中央値は以下のようになります。

- 平均1386万円

- 中央値400万円

これを見て、皆さんは何を感じられるでしょうか。

平均値と中央値、一見すると似たような意味の言葉に感じますが、数字では大きな開きが生じています。

まず、中央値とは、データを数字の大小順に並べた時、ちょうど真ん中に来る数値です。

平均値の方が大きいということは、それだけ上位の富裕層の額が大きく、平均が吊り上げられている状況です。

■5.2 50歳代・二人以上世帯の金融資産保有額分布(金融資産を保有しない世帯を含む)の金額別の各割合

平均値と中央値はわかりました。

では、金額別ではどのような分布となっているのでしょうか。

以下、データです。

- 金融資産非保有:23.2%

- 100万円未満:8.9%

- 100~200万円未満:6.5%

- 200~300万円未満:4.5%

- 300~400万円未満:4.0%

- 400~500万円未満:3.4%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.0%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:6.6%

- 3000万円以上:12.9%

- 未回答:3.5%

いかがでしょうか。

200万円未満の世帯の割合は38.6%。

そして、2000万円以上保有する世帯は19.5%となりました。

■6. 50代世帯の負債を考慮した純貯蓄額の「実態」

50代の世帯では、住宅ローンなどの負債があるケースもそれなりにあると考えられます。そこで、今度は50代世帯の負債のデータをまとめてみました。

■6.1 50歳代・二人以上世帯の借入額(借入金有無回答世帯)の平均値・中央値

以下、50代世帯の負債の平均値・中央値です。

- 平均値:1421万円

- 中央値:1000万円

こちらも平均値が中央値を大きく上回る結果となりました。

■6.2 50歳代・二人以上世帯の純貯蓄額(貯蓄額-借入額)の平均値・中央値

以下、50代世帯の負債を考慮した純貯蓄額の平均値・中央値です。

- 平均値:-35万円(1386万円-1421万円)

- 中央値:-600万円(400万円-1000万円)

いかがでしょうか。

平均値と中央値、ともにマイナスという結果となりました。

■7. まとめにかえて

今回、住宅ローンのリスクや貯蓄の実態について紹介してきました。

住宅ローンについては、いずれも基礎的なポイントでしたが、重要なものばかりです。

金額の大きな買い物である分、それだけ自分の経済力や今後のライフプランを複合的に考えながら決めるという姿勢が求められます。

ただ、肩ひじを張って自分であれこれ悩んでも、不安ばかりが募ってしまう可能性もあります。

気軽に相談でき、信頼のおける銀行員を見つけるというのが、ファーストステップかと思います。

住宅ローンの活用に興味がある方は、ぜひご参考にしていただけますと幸いです。

■参考資料

- 知るぽると 金融広報中央委員会 住宅ローンの種類(銀行ローンの特徴と借入要件)( https://www.shiruporuto.jp/public/document/container/jutaku_shikin/jutaku_shikin201.html#:~:text=%E4%BD%8F%E5%AE%85%E3%83%AD%E3%83%BC%E3%83%B3%E3%81%AF%E3%80%81%E4%BD%8F%E5%AE%85%E3%82%92,%E3%81%8B%E3%82%89%E3%81%AE%E5%AF%A9%E6%9F%BB%E3%81%8C%E3%81%82%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82 )

- 一般社団法人全国銀行協会 住宅ローン( https://www.zenginkyo.or.jp/article/keywords/5206/ )

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)