最近では食料品や日用品だけでなく、電気料金の値上げも続いています。

暑さが増す中で「節電のお願い」が出されることもあり、エアコンとの付き合い方は難しく感じるものですね。

年金生活となれば、なおのこと「支出増」に頭を悩ますことでしょう。

少し前に、年金収入だけでは2000万円不足するという「老後2000万円問題」が話題となりましたが、最近では「3000万円以上ないと安心できない」と考える方も増えてきました。

このままインフレが続けば、やはり2000万円では足りなくなってしまうでしょう。

そこで今回は、60代の世帯のうち「貯蓄を3000万円以上保有している世帯」の割合に迫ります。

■1. 【60代の貯蓄】3000万円以上もつ世帯はどれくらい?

それでは60代の貯蓄について、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」を参考に確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO編集部作成

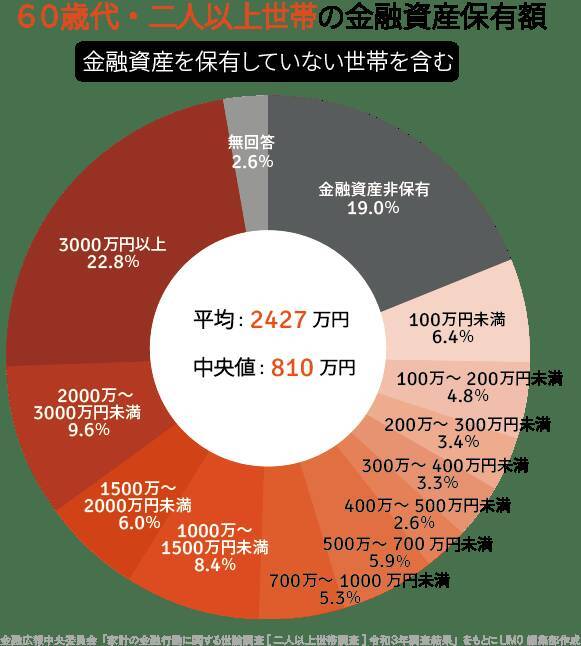

■1.1 60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

■60代の貯蓄分布

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

60代の貯蓄は平均で2427万円ですが、こちらは一部の富裕層に引っ張られています。

実際に中央値では810万円となっており、こちらがより実態に近い金額だといえるでしょう。

本題の「3000万円以上保有している割合」は22.8%でした。老後に3000万円が必要という意見も多いですが、現実では約2割という少数派です。

ちなみに2000万円以上でみると、およそ3世帯に1世帯でした。

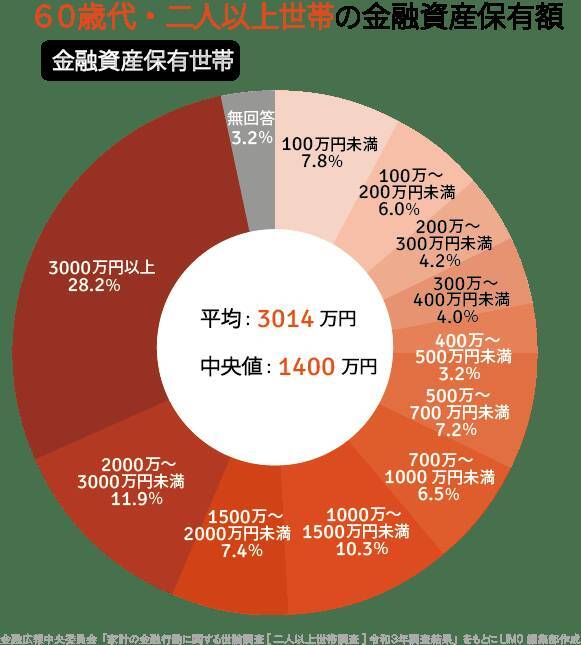

■2. 【60代】貯蓄保有世帯に限定すると平均は3000万円超

先ほどのデータは、「貯蓄を保有しない世帯」も含めての金額です。つまり貯蓄ゼロの世帯も含まれていました。

ここでは金融資産保有世帯に限定した貯蓄の平均・中央値を見ていきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO編集部作成

平均は3014万円と、3000万円を超える結果になりました。中央値も一気に上がり1400万円です。

貯蓄3000万円を保有するのは約3割で、2000万円以上で見ると約4割という結果になりました。

■3. 老後に「2000万円必要」はウソ?

そもそも、「老後に2000万円が必要になる」と言われるようになったきっかけは何なのでしょうか。

ここでは2019年に話題となった「老後2000万円問題」をおさらいします。

出典:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

老後2000万円問題とは、年金収入となれば夫婦2人で月に5万5000円赤字となり、老後を30年と仮定した場合、約2000万円が不足するという計算です。

ただし、これは2017年の総務省「家計調査」の収支をもとに試算されています。

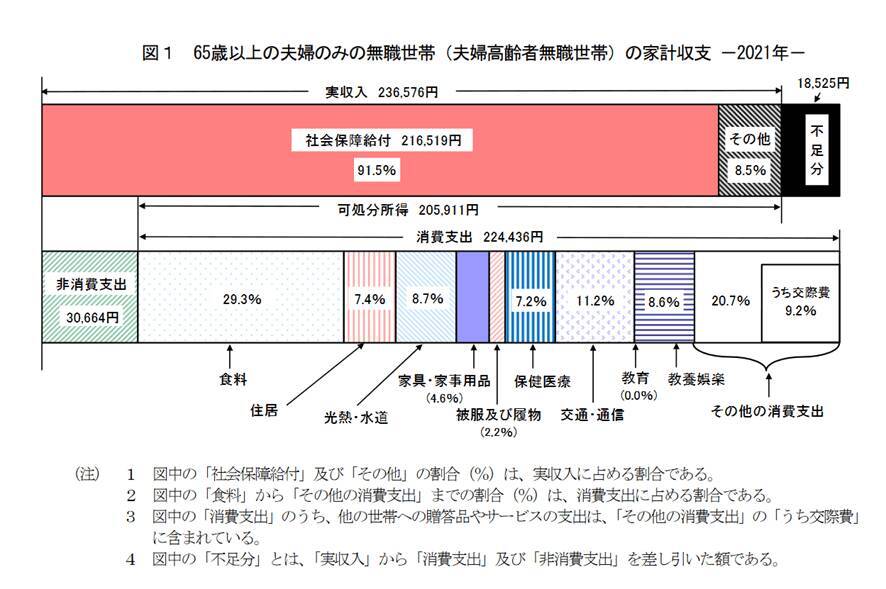

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によれば、65歳以上の夫婦のみ無職世帯の家計収支は以下の通り変わっています。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

■3.1 65歳以上の夫婦のみ無職世帯の家計収支

実収入:23万6576円(うち社会保障給付:21万6519円)

消費支出:22万4436円

- 食料:6万5789円

- 住居:1万6498 円

- 光熱・水道:1万9496円

- 保健医療:1万6163円

- 交通・通信:2万5232円など

非消費支出:3万664円

月の収支:▲1万8525円

2021年で見ると、65歳以上・夫婦のみ無職世帯の月の赤字は約2万円ということです。

2万円くらいの赤字であれば、なんとかやりくりして「赤字が出ないよう」努力できそうに思えます。

しかし上記の試算では、年金と考えられる社会保障給付が約21.6万円です。

また支出では住居費が1万円台となっているため、老後も賃貸であればさらに支出が増えます。

「老後2000万円問題」には旅行や趣味の費用、リフォーム代、身内との付き合い、介護費用などが入っていないことを考えると、実際には2000万円では済まない方も大勢いるでしょう。

■4. 「貯蓄3000万円は羨ましい」で終わらせない

貯蓄3000万円をもつ世帯は多くはないものの、一定数いることが分かりました。退職金の有無や親からの相続にも大きく左右されますが、堅実に貯蓄している人にとっては「努力して貯めてきた結果だ」と言いたくなるでしょう。

今の現役世代が貯蓄3000万円を築くのは簡単ではありませんが、老後に3000万円が必要となる人がいるのも事実です。

「そんなに貯蓄があって羨ましい」で終わらせないために、何かできることはないのでしょうか。

ここ30年は日本の経済が停滞し、平均年収はほとんど上がっていません。銀行の金利も下がり、今の60代のように「銀行に預けるだけでお金が増える」ことを体験できる現役世代はいません。

30年前と比べると昇給による年収アップが難しい現代では、共働きで世帯年収を上げるご家庭が増えました。

育児をしながら働くのは大変ですが、共働きをサポートする家電やサービスは増えつつありますね。

また、30年前にはなかった「NISA・iDeCo」のような運用益が非課税になる制度も出てきました。

ふるさと納税などで節税をしながらこうした制度で資産を作ることは、30年前にはできなかったことです。

昔のようにお金を使い、貯めることは叶わなくなりましたが、現代に合う方法を情報収集して見つけ、貯蓄を増やすことは可能でしょう。

自分に合う方法を見つけるためにも、まずは情報収集から始めてみてはいかがでしょうか。

■参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/ )

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」( https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)