3年ぶりに行動制限のない夏、中止されていたお祭りが復活したという地域も多いですね。夏はついつい開放的な気分になりますが、「無駄遣い」には気をつけたいものです。

また、お金について考えた時、自分の給与や貯金が人より多いのか少ないのか、気になってもなかなか人には聞けないという方も多いでしょう。

今回は、年齢別の平均年収と、日本の「ふつうの家庭」年収400万円世帯の貯蓄についても眺めてみましょう。

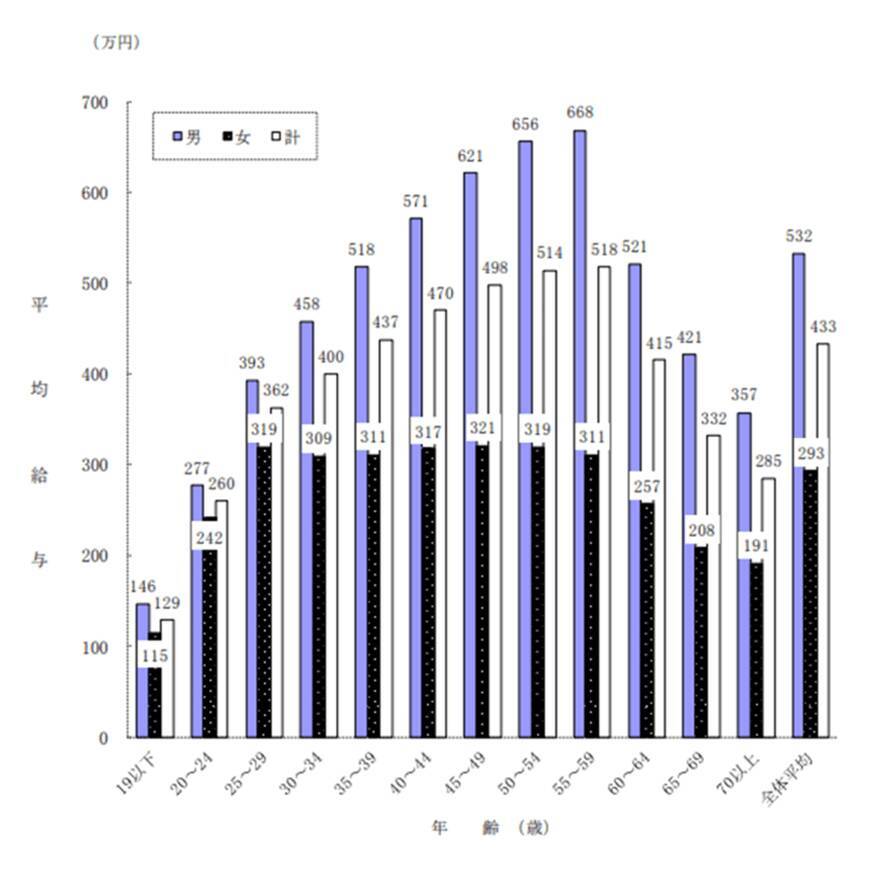

■あなたの年代の平均給与はいくら?

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、日本人の平均給与は433万円ですが、年代別にみると平均は異なります。

出典:国税庁「令和2年分 民間給与実態統計調査」(令和3年9月)

20歳代から50歳代まで年齢があがるごとに平均給与もあがり、退職を迎える方が多い60歳代から下がる傾向にあります。

次に、全年代の平均433万円、つまり「ふつうの家庭」である年収400万円台世帯の貯蓄事情をみていきましょう。

■年収400万円台世帯「貯蓄」はいくら?

総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」によると、400万円台世帯の貯蓄は下記の通りです。

※四捨五入の関係で、各項目の合計と「平均貯蓄額」は一致しない場合があります。

■勤労世帯(年収400万~450万円)

- 平均年収…426万円

- 平均貯蓄額:912万円

■〈貯蓄の内訳〉

金融機関…897万円

- 通貨性預貯金:317万円

- 定期性預貯金:303万円

- 生命保険など:225万円

- 有価証券:52万円

金融機関外…15万円

■勤労世帯(年収450万~500万円)

- 平均年収…474万円

- 平均貯蓄額:784万円

■〈貯蓄の内訳〉

金融機関…765万円

- 通貨性預貯金:277万円

- 定期性預貯金:237万円

- 生命保険など:157万円

- 有価証券:94万円

金融機関外…19万円

「年収400万円台前半」世帯の平均貯蓄額は1000万円に手が届きそうですね。

給与が高めの「400万円台後半」世帯の方が、平均貯蓄が少ないことに意外と感じるかもしれません。

貯蓄の内訳を見ると、預貯金などが6割を占めており、いつでも引き出せるようになっています。

これからの教育費や住宅購入費用や支払いに備えて貯金しているという世帯も多いのかもしれませんね。

次に、貯蓄とセットで考えておきたい負債を見ていきましょう。

■年収400万円台世帯「負債」はいくらか

■年収400万~450万円世帯の負債

- 平均負債額・・・521万円

- 平均負債額のうち「住宅・土地のための負債」・・・486万円

■年収450万~500万円世帯の負債

- 平均負債額・・・693万円

- 平均負債額のうち「住宅・土地のための負債」・・・652万円

負債のほとんどが、「住宅・土地のための負債」いわゆる住宅ローンとなっています。

■年収400万円台世帯「純貯蓄額」はいくらか

純貯蓄額とは「平均貯蓄額」から「負債額」を差し引いた金額になります。さっそくみていきましょう。

■年収400万~450万円世帯の純貯蓄額

- 912万円(貯蓄)-521万円(負債)=391万円

■年収450万~500万円世帯の純貯蓄額

- 784万円(貯蓄)-693万円(負債)=91万円

純貯蓄額も年収400万円前半世帯のほうが高くなっていますね。

■「ふつうの家庭」ができる貯蓄術

今回は日本の「ふつうの家庭」の貯蓄額をみてきました。

400万円台の中でも年収が高い方が「貯蓄額」と「純貯蓄額」が多いということから、危機感を感じた方もいらっしゃるでしょう。

それではどんな方法で貯蓄をしていくといいのかを考えていきましょう。

■貯蓄術1. 目的別に貯蓄方法を変える

教育資金や老後資金は必要なタイミングが異なるので、それぞれにあった貯蓄の方法を選びましょう。

車の購入費用のようにすぐにお金が必要になるものは、銀行に貯金がベストです。

一方、老後までは時間があるので、資産運用を活用しお金にはたらいてもらう方法を選択するといいですね。

■貯蓄術2. 先取り貯蓄を取り入れる

後から残った額を貯金するという方法は、そもそも貯金できないケースや、いくら貯まっていくのかもわからないのでおすすめしません。

定期積立や、つみたてNISA、iDeCoなど自動的にお金が引かれていく方法を取り入れることで年収の範囲内で先取り貯蓄をすることができます。

いくら貯まっているのか見える化できるので、貯蓄に対するモチベーションも高まりますね。

つみたてNISAやiDeCoで投資信託を使って運用する場合はリターン同様にリスクもあるので、違いを理解して始めることが大切です。

■貯蓄術3. 成長性のあるものに投資をする

長期的にみて成長していくものに投資をしていくことが大切ですが、具体的には「世界株式」を選ぶといいでしょう。

先進国に限定したものもありますが、先進国は経済成長が熟しつつあるので、新興国も含めた「世界株式」を選ぶと高い成長性が期待できるでしょう。

■まとめにかえて

今回は「ふつうの家庭」のお金事情をみてきました。

夏休みを使って、お金周りについて整理していくことで無駄遣いも防げるかもしれませんね。

■参考資料

- 国税庁「令和2年分 民間給与実態統計調査」(令和3年9月)( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf )

- 厚生労働省「2019年 国民生活基礎調査の概況 Ⅱ 各種世帯の所得等の状況」( https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/dl/03.pdf )

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」第8-2表( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20210&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032190999&result_back=1&tclass4val=0 )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)