■固定資産税の計算方法を細かく解説

一戸建てなど不動産を所有している人には、固定資産税の納税義務があります。

固定資産税は家屋や土地の評価額をもとに算出されますが、減額できる特例などもあり、計算方法はやや複雑です。

そこで本記事では、簡単に固定資産税額が算出できる計算方法を伝授。新築購入時、あるいは今後の固定資産税額の目安を知るためにお役立てください。

■一戸建ての固定資産税を計算する手順

固定資産税額は、次の計算式で算出します。

- 固定資産税額=課税標準額×標準税率1.4%

自治体は、条例によって異なる税率を定めることも可能です。計算する前には、納税地の税率を確認しておきましょう。

ここからは、一戸建ての固定資産税額を計算する方法を順を追って解説していきます。

■1. 固定資産税評価額を調べる

固定資産税評価額とは、課税台帳に登録されている価格です。調べる方法は次の3つです。

新築の場合

新築あるいは増改築した戸建ては、家屋調査を経て評価額が決定します。一部の建売住宅を除いて検討時には評価額が決定していないため、固定資産税評価額の目安から税額を計算しましょう。

土地の固定資産税評価額は、地価公示価格の7割ほどが目安です。地価公示価格は、国土交通省のサイト( https://www.land.mlit.go.jp/landPrice/AriaServlet?MOD=0&TYP=0 )で確認できます。

(出所:東京法務局( https://houmukyoku.moj.go.jp/tokyo/content/001330703.pdf ))

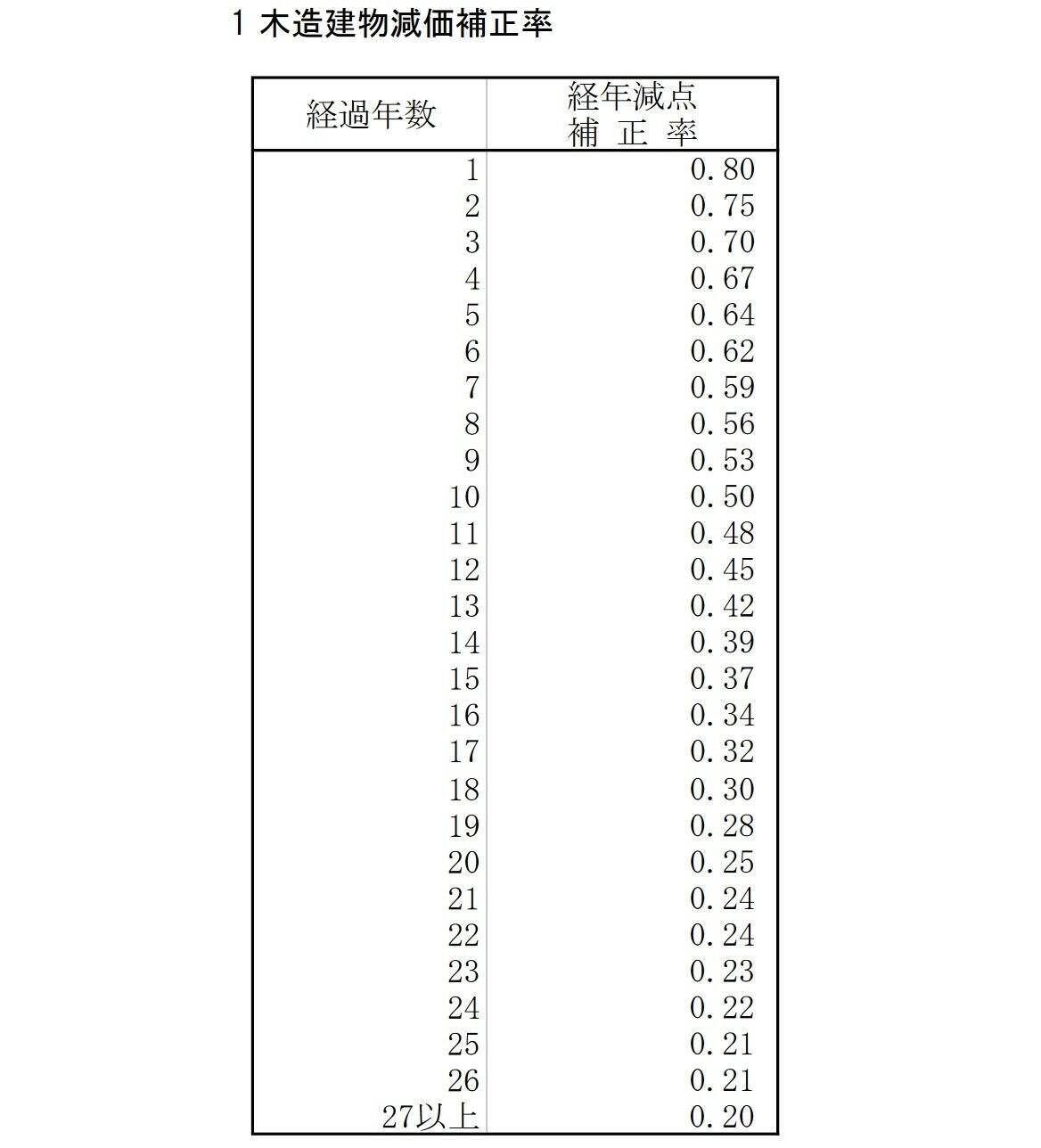

一方、一戸建ての建物部分は、再建築価格に経年減価補正率を乗じて評価額を計算します。

再建築価格とは、家屋を再建するときに必要な費用。経年減価補正率とは、経年を加味した減価分です。

ただ、再建築価格の計算は複雑であるため、新築戸建の建物部分における固定資産税評価額は建築費の6割ほどが目安と考えておくと良いでしょう。

■2. 課税標準額を算出する

一戸建ての建物部分の課税標準額は、固定資産税評価額とイコールと考えて問題ありません。

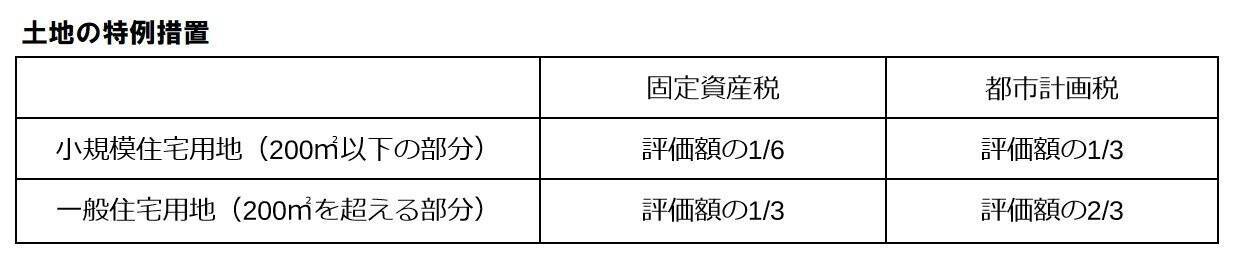

ただし戸建て用地は、次の特例措置により課税標準額は固定資産税評価額から減額されます。

土地の特例措置

住宅が建つ土地の課税標準額は「住宅用地の特例」によって次のように減額します。

都市計画税とは、都市計画区域内の土地や建物に課税される税金です。固定資産税とともに毎年1回、納税する必要があります。

都市計画税の計算式は次の通りです。

- 都市計画税額=課税標準額×制限税率0.3%

税率は、条例により0.3%未満とすることも可能です。

■3. 算出した課税標準額を税率にかける

建物および土地の課税標準額にそれぞれ税率を乗じれば、固定資産税額は算出できます。

新築戸建てにおいては、次の措置により一定期間、固定資産税額が減額されます。

建物の減額措置

新築戸建ては、新築から一定期間、固定資産税額が1/2に減額されます。減額される期間は次の通りです。

■固定資産評価額は3年ごとに見直される

固定評価額の見直しは、3年に1度です。これを「評価替え」といいます。

評価替えの目的は、価格の変化を反映させること。建物は経年によって価値を落としていくものであり、土地は経年劣化しないものの地価が変動します。

また社会情勢によって物価も変動するため、これらの変化をもとに土地や建物の評価が見直されます。

■地価が下がっても土地の固定資産税額が上がることも

基本的には、地価が下がれば土地の固定資産税額は下がります。

しかし、土地の固定資産税額は、評価額が急上昇しても税負担を急激に上げないよう負担調整措置が講じられるものです。調整措置によって課税標準額が下げられていた土地については、徐々に本来の課税標準額に戻すため、評価額が上昇することもあります。

「評価の是正幅」が「地価下落による低落幅」を上回れば、地価が下がっても土地の固定資産税が上がることもあります。

■経年によって家屋の固定資産税が下がらないことも

一戸建ての建物部分の課税標準額は、再建築価格に経年減点補正率を乗じて算出されます。

経年減点補正率は「20%」が下限です。これ以降は、いくら経年しても補正率は下がらず、経年による固定資産税額の低落は止まります。

また再建築価格は、建材資材や人件費、物流コストなどが上がることにより上昇することもあります。まだ経年補正率が下がる築年帯であっても、再建築価格の上昇により課税標準額が下がらない、あるいは上がる可能性もあるということです。

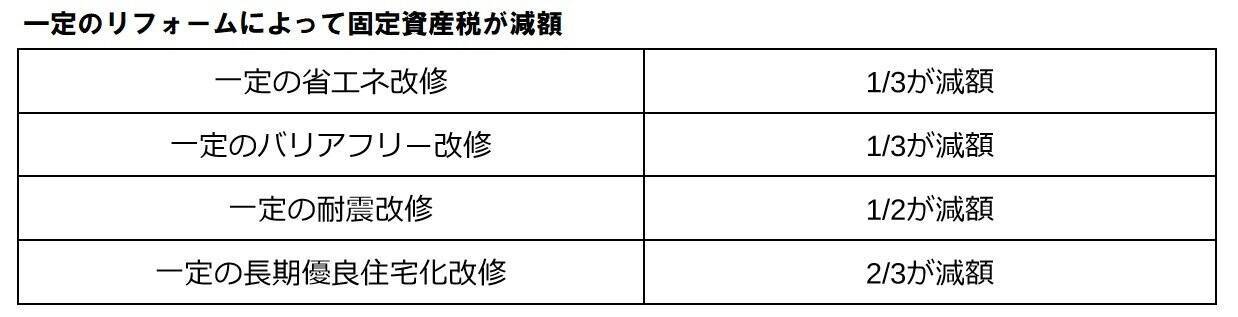

■一定のリフォームによって固定資産税が減額

一定のリフォームを行った場合、翌年度の固定資産税額が次のように減額します。

■固定資産税の計算方法は複雑

固定資産税額の「目安」はある程度、把握できても、特例や負担調整などの措置により、詳細を把握することは難しいものです。

どの自治体でも、税金についての相談窓口を設けています。また減額措置の詳細については、請け負ってくれる不動産会社やリフォーム事業者に聞いてみるのも良いでしょう。

実は、固定資産評価の誤りによって、税額が減額修正された事例も少なからず存在しています。固定資産税についての疑問や不安があれば、適切な窓口に相談することをおすすめします。

■参考資料

- 総務省「固定資産税」( https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html )

- 総務省「都市計画税」( https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_16.html )

- 総務省「固定資産税の令和3年度評価替えへの対応」( https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_09.html )

- 国土交通省「新築住宅に係る税額の減額措置」( https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000021.html )

- 国土交通省「省エネ改修に係る固定資産税の減額措置」( https://www.mlit.go.jp/jutakukentiku/house/content/001487619.pdf )

- 国土交通省「バリアフリー改修に係る固定資産税の減額措置」( https://www.mlit.go.jp/jutakukentiku/house/content/001489574.pdf )

- 国土交通省「耐震改修に係る固定資産税の減額措置」( https://www.mlit.go.jp/jutakukentiku/house/content/001487860.pdf )

- 国土交通省「長期優良住宅化リフォームに係る固定資産税の減額措置」( https://www.mlit.go.jp/jutakukentiku/house/content/001487855.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)