■年収600万円の仕事とは

「年収600万円」と聞くと、「貯蓄はある程度できる世帯だろう」と思われる方もいらっしゃるかもしれません。平均年収がこの範囲にあるのは、金融・保険業界などが挙げられます。

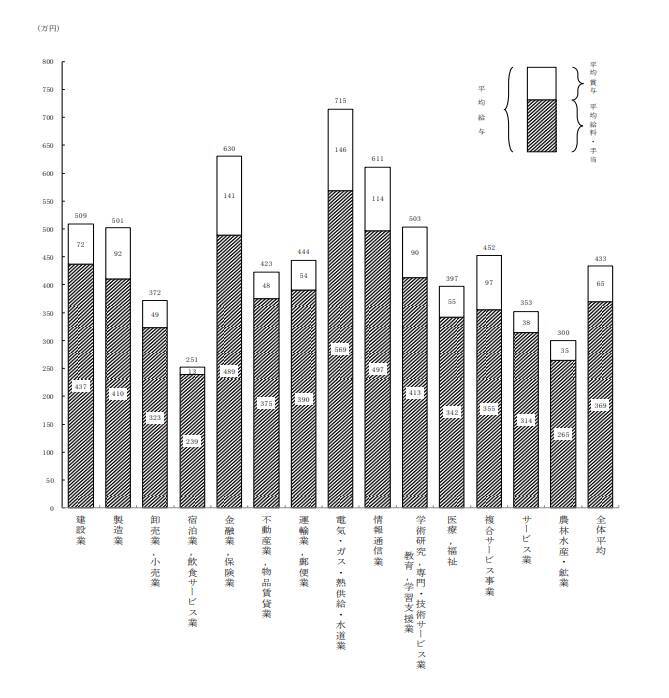

出所 国税庁「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」

国税庁公表の「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」を見ると、「金融業・保険業」の平均給与は630万円となりました。

これは、業種の中で2番目に高い水準です。最も高かったのは「電気・ガス・熱供給・水道業」の715万円となりました。

そこで今回は、年収600万円の世帯の貯蓄の実態を見ていきましょう。

■年収600万円世帯の平均貯蓄とその中身を知る

ここからは、年収600万円台の世帯の貯蓄事情を確認していきます。総務省発表の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果(二人以上の世帯)」を参考にします。

■年収600万円~650万円の勤労世帯

■平均貯蓄額:1119万円

- 通貨性預貯金:421万円

- 定期性預貯金:299万円

- 生命保険:245万円

- 有価証券:124万円

- 金融機関外:30万円

■年収650万円~700万円の世帯

■平均貯蓄額:1128万円

- 通貨性預貯金:455万円

- 定期性預貯金:310万円

- 生命保険:224万円

- 有価証券:112万円

- 金融機関外:28万円

したがって、年収600万円の世帯では、約1000万円の貯蓄があり、そのほとんどが預貯金であることがわかります。

また、「働いている女性の割合は5~6割程度である」という調査結果も出ています。夫婦共働き世帯が半数以上であることを考えると、共働き家庭であれば「年収600万円」に届く可能性があるということが言えるでしょう。

■年収600万円世帯「貯蓄1000万円」でも安泰とは言えない

「年収600万円で貯金が1000万円あれば、ある程度ゆとりある暮らしができるはず」と考える人もいるかもしれません。

確かに、数字だけを見れば、生活に余裕はありそうです。

同調査によると、世帯主の平均年齢は、年収600~650万円の世帯で48.4歳、年収650~700万円の世帯で50.1歳です。

また、世帯内に18歳未満の方が1人います。

こうした世帯は、大学進学も視野に入れている家庭も多いでしょう。「私立か公立か」「自宅通学か一人暮らしか」などの選択肢によっては、学費が1000万円を超えることもあります。これらの費用を貯蓄でまかなうのであれば、「貯蓄が1000万円あれば十分」とは言い切れないのではないでしょうか。

■貯蓄1000万円だけで大丈夫?「老後資金」を考える

また、貯金が1000万円あっても油断してはいけないのが、老後の生活費の必要性です。金融庁が「老後の生活費として、年金以外に2000万円必要」と指摘し、話題となった老後2000万円問題を覚えている人もいるでしょう。

現役世代は老後を迎えるまでに2000万円の貯蓄がなければ、生活費をまかなえなくなる可能性があるという内容でした。

もしそうであれば、1000万円を大きく超える金額を貯めなければなりません。子どもの大学進学のために貯蓄を減らそうと思えば、さらに多くのお金が必要になります。

もし、今以上に貯めなければと焦る気持ちがあるのなら、貯蓄方法を見直した方がよいでしょう。

先に紹介した数字によると、日本の1000万円の貯蓄のうち、半分以上が預貯金でした。しかし、現在の銀行預金の金利は、全体で0.001%~0.002%程度。これでは、大きくお金を増やすのは難しいでしょう。

投資信託や貯蓄性のある保険商品など、毎月コツコツと積み立てられる金融商品を利用するのも一つの方法です。

このとき、リスクの高い金融商品に一度に投資しないことが重要です。

■「今」の年収や貯蓄額にとらわれず老後を想像する

先述の通り、子供の教育費や老後資金など、何千万円も必要な場合もあります。「年収は600万円あればいい」「貯金は1000万円あればいい」と油断していると、いざというときにお金が足りなくなる可能性が高いのです。

「もっと貯めておけばよかった」と後悔しないためにも、今のうちに貯蓄をこつこつ進めておきたいところです。

貯蓄を増やしたいけど、リスクが心配という方は、そのリスクを知ることが大切です。漠然とした不安を払拭するために、どんなリスクがあるのか、どんなことに気をつければいいのかをしっかり調べることをお勧めします。

具体的なイメージが湧けば、自分に合った貯蓄方法が見えてくるはずです。

■【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 国税庁「令和2年分民間給与実態統計調査」(令和3年9月)( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf )

- 総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(2022年5月10日)( https://www.stat.go.jp/data/sav/sokuhou/nen/index.html )

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)( https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)