■高収入フリーランスは特に要注意

近年「パワーカップル」という単語を目にする機会が増えました。明確な定義はないものの、夫婦ともに高収入を稼ぎ、目安として合計収入が1400万円以上を指すことが一般的です。

世帯年収が1400万円もあれば、生活に困る場面は少なく、充実した日々を送れるように感じますよね。

しかし、だからといって「老後の準備は不要」かと言われれば、そうとも限りません。

とくに収入が上がるほどに生活水準があがった方は要注意。老後を迎えれば、ほとんどの方は収入が大きく減ります。

「現役時代に稼いでいたら年金も高いはず」と楽観視して貯蓄をしていないと、思わぬ老後破産を招くリスクもあるのです。

今回は世帯年収1400万円のパワーカップルが驚いた「年金見込額」を見ていきましょう。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み( https://limo.media/articles/-/32379 )

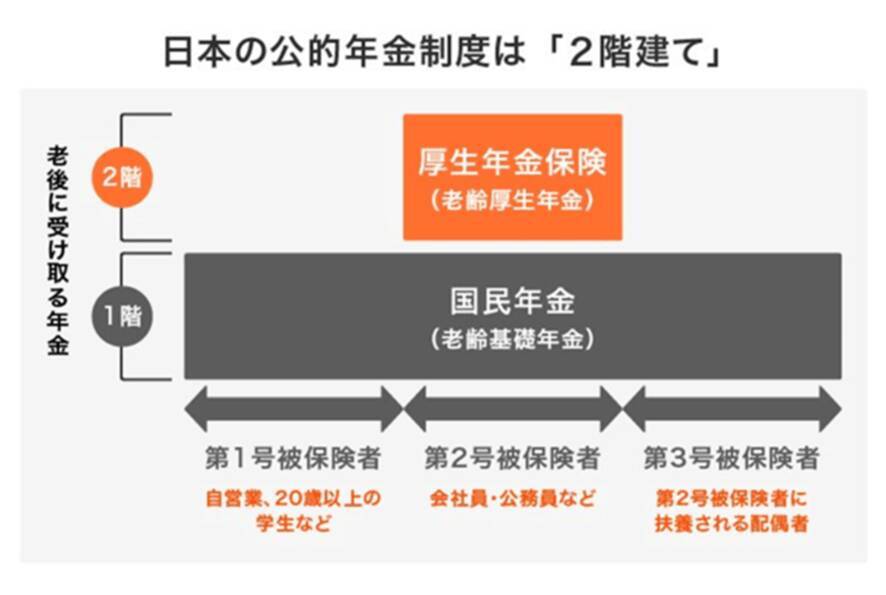

■1. 公的年金のしくみ

日本の公的年金には「国民年金」と「厚生年金」があります。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

国民年金とは、日本に住む20~60歳未満の全てが加入する年金。その上乗せとして、会社員や公務員が加入する厚生年金があります。

この構造から、「2階建て」と呼ばれることもありますね。

十分な年金が受給額できるかどうかは、厚生年金の加入の有無がポイントとなります。

■2. 現役時代の収入が反映されるのは厚生年金だけ

今の収入が高いと、確かに将来の年金受給額が高くなる可能性は高いです。ただし、これはあくまでも厚生年金加入者の場合。

フリーランスとして高収入を得ている方は、いくら収入があがっても年金に影響はないのです。

というのも、国民年金の保険料は誰もが一律です。毎年改定はあるものの、「払っている」「払っていない」あるいは「免除されたか」によって決まります。

40年間未納なく納めれば受給開始時点で決められた満額が受給できますし、未納や免除期間があればその分が差し引かれるという仕組みなのです。

一方、厚生年金の保険料は現役時代の収入によって決められます。正確には4~6月の給与をもとに算出した「標準報酬月額」で決まる保険料と、賞与にかかる保険料をそれぞれ納めます。

納めた保険料や加入期間によって年金額が決まるため、「多く稼いだ人」「長く働いた人」がたくさん受給できる仕組みなのです。

夫婦の一方、あるいは2人ともが国民年金のみという場合、いくら稼いでいても高い年金は望めません。

実際にシミュレーションしてみましょう。

■3. 世帯年収1400万円の年金額をシミュレーション

年金の受給額は、加入期間中を通した収入によって決まるため、今の年収だけで試算することはできません。

そのため、ここでは試算条件を限定してシミュレーションしてみます。

試算に使うのは厚生労働省が試験運用中の「公的年金シミュレーター」です。

■3.1 試算条件

- 40歳

- 22歳~60歳まで正社員として勤務

- 38年間の年収の平均は700万円(夫婦2人で1400万円)

- 65歳から年金受給開始

- 20歳~22歳の国民年金も含め、40年間未納期間なし

■3.2 試算結果

出所:厚生労働省「公的年金シミュレーター」

この場合、年金年額は217万円となりました。仮に夫婦で同じ水準だった場合、434万円です。

日本の平均年収は433万円とされていますが、夫婦2人分を合わせて到達できるレベルということです。

ただし、これまでの期間を通して年収700万円という試算は少し甘いかもしれません。今が700万円であっても、初任給では400万円に届かなかった方もいるでしょう。

20代の年収を500万円、30代を600万円、40代を700万円、50代を800万円として試算したところ、年金年額は208万円になりました。

今の年収だけで判断せず、ねんきん定期便やねんきんネットなどを駆使して正確にシミュレーションするといいでしょう。

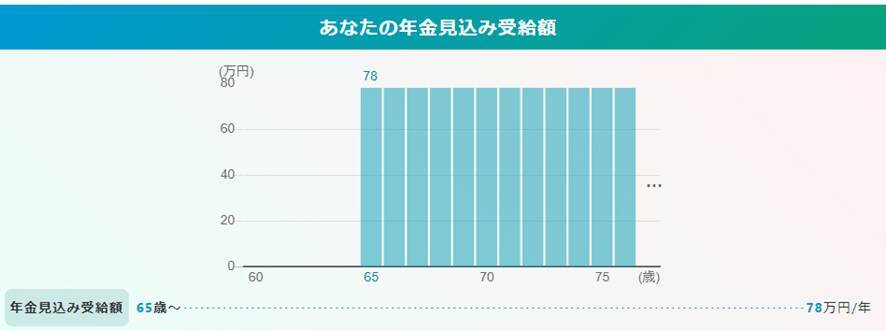

■4. 厚生年金に入っていなければ年金はいくらか

仮に夫婦のうちの1人、あるいは2人とも厚生年金に加入していない場合、年金の見込額はいくらになるのでしょうか。

同様に試算してみます。

■4.1 試算条件

- 40歳

- 22歳~59歳までフリーランスとして勤務

- 38年間の年収の平均は700万円

- 65歳から年金受給開始

- 20歳~22歳の国民年金も含め、40年間未納期間なし

■4.2 試算結果

出所:厚生労働省「公的年金シミュレーター」

年金年額は78万円という結果になりました。

夫婦の一方が厚生年金の場合、合計は295万円、2人ともフリーランスの場合は合計で156万円です。

生活水準が高いパワーカップルにとって、とても生活できる金額とは言えません。

老後生活を考えると、何らかの対策が必要ですね。

■5. 夫婦が考える老後対策

厚生年金加入者の場合、将来の年金受給額は今の年収にある程度連動します。とはいえ、厚生年金保険料を決める等級には上限があります。

多く稼いでも、一定以上の年金額は望めないのです。

またフリーランスの場合は国民年金のみなので、そもそも今の収入は年金に関係ありません。老後の生活を考えると、早めの対策が必要になるでしょう。

生活費のダウンサイジングが難しそうな夫婦ほど、ゆとりのある貯蓄計画を立てておきたいですね。

■参考資料

- 厚生労働省「公的年金シミュレーター」( https://nenkin-shisan.mhlw.go.jp/index.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)