■60~69歳の厚生年金と国民年金の受給額も確認

過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。

(初公開日:2022年9月13日)

「人生100年時代」を見据え、60歳の定年後に100歳まで継続して働ける再雇用制度に改定した企業が大阪にあり、日本で初めてとなります。

「65歳までの雇用確保義務」に加え、「70歳までの就業確保措置」に対する努力義務が全ての企業に対して課せられるようになり、定年後も働くことをイメージされている方も多いことでしょう。

今回は60歳代のリアルな貯蓄額を見たうえで、人生100年時代の働く必要性を考えてみたいと思います。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

■【60歳代】意外と多い「貯蓄ゼロ世帯」の割合とは

60歳代で二人以上の世帯がどの程度貯蓄を持っているのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」より確認します。

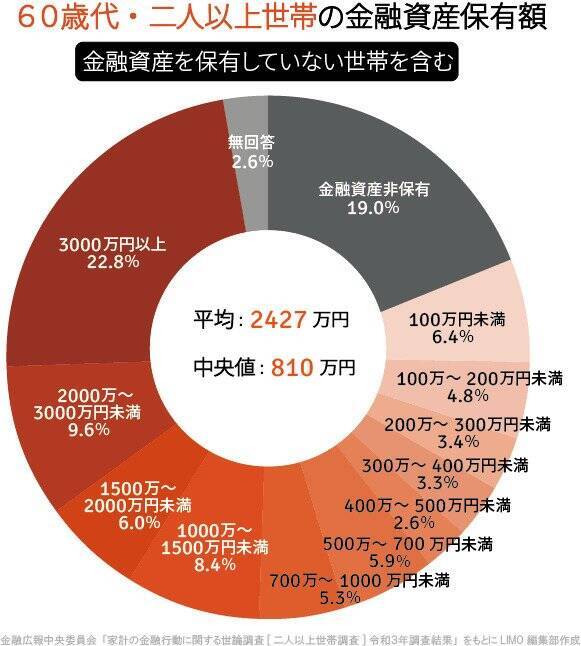

【写真1枚目/全2枚】60歳代・二人以上世帯の金融資産保有額グラフ

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」( http://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/ )をもとにLIMO編集部作成

■60歳代の貯蓄

- 平均:2427万円

- 中央値:810万円

平均は2427万円ですが、平均値は一部の大きな数字に影響を受けるため実態に近いのは中央値の810万円と言えます。

保有額の分布で金額ごとに確認します。

■60歳代の貯蓄分布

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

金融資産非保有である「貯蓄額ゼロ世帯」は約20%です。

同調査で20~70歳代の貯蓄額をみると、60歳代が最も貯蓄が多くなっているにも関わらず、貯蓄ゼロの世帯が少なからずいることが分かりました。

貯蓄ゼロであったとしても十分な年金があれば良いですが、その年金も将来減ることが予測されています。具体的に年金額がどれくらいなのか、また年金制度についても確認してみましょう。

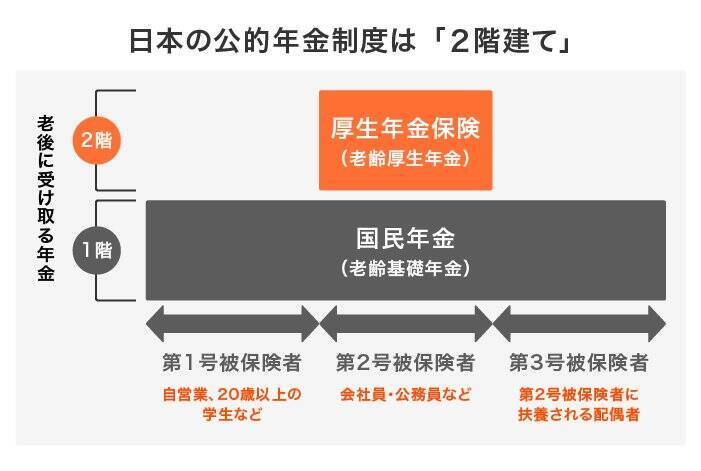

■国民年金と厚生年金の違いを確認

まずは国民年金と厚生年金の仕組みをおさらいしましょう。

日本の年金制度は国民年金と厚生年金の「2階建制度」が採用されています。

日本の公的年金制度のしくみ

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」( https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/shiori.pdf )、厚生労働省「日本の公的年金は『2階建て』」( https://www.mhlw.go.jp/nenkinkenshou/screenreader/04.html )をもとに、LIMO編集部作成

■1階部分=国民年金(基礎年金)

- 加入対象:日本に住む20歳から60歳未満の方

- 保険料:一律(年度によって変更が入ります)

- 年金額:満額77万7792円(令和4年度)

■2階部分=厚生年金(上乗せ部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料によって決定

国民年金は保険料が一律のため「加入月数」が重要となります。

一方、厚生年金は加入期間だけでなく、在職中の収入も将来の年金額に反映される仕組みとなっています。

■60歳代の厚生年金の国民年金の受給額はいくら?

実際の支給額平均を厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況(2020年度)」を参考に、年齢別に確認しましょう。

一般的な年金の受給開始年齢は65歳からとなっています。

■国民年金の平均年金月額

- 60~64歳:4万2306円

- 65~69歳:5万7502円

国民年金の満額支給は6万4816円(令和4年度)。一般的に年金が支給される65歳以降で比較すると、1万円ほど少ないことがわかりますね。

■厚生年金保険(第1号)の平均年金月額

- 60~64歳:7万5922円

- 65~69歳:14万3069円

※国民年金(基礎年金)の月額を含みます。

65歳以降に注目すると、国民年金と厚生年金の受給差は月に約8万5000円となります。年間で考えると約102万円、10年では1020万円の差にもなりますね。

年金の種類によって受給金額に大きな差が出るため、今一度自身の年金の種類と、加入期間について確認してみると良いでしょう。

国民年金の受給者は厚生年金の受給者よりも受給月額が少ないため、必然的に貯蓄額の重要性が高まります。

■60歳代以降の老後の暮らしのための備えを

定年や仕事の垣根がなくなりつつあるこんにち。冒頭で挙げた大阪の企業のように長く働ける場所が、今後増えていきそうですね。リモートワークも進み、隙間時間を活用した仕事も増え、時代に合わせて柔軟な働き方ができるようになってきています。

人生一度きり。元気で活き活きと長く働くことができるのは幸せなことといえるでしょう。

ただし、現役時代の収入を維持することが難しいことや、病気やケガ、介護が必要となる可能性についても考えておかなければなりません。

やはり、老後を迎える前にはある程度の貯蓄を確保しておくことが望ましいでしょう。老後の資産という大きい資産をつくるには一朝一夕には完成しません。こつこつと継続して長く時間をかけ貯蓄していくことが必要です。

最近ではiDeCoやNISAのように運用益を非課税で運用ができる制度もあります。

老後の生活を自分事と考え、人生100年時代に向けて、今のうちから積立貯金や資産運用などの仕組みを整えて早いスタートをきってみてはいかがでしょうか。

■参考資料

- PRTIMES「人生100年時代」&「生涯現役社会」を現実に!大阪の上場企業が「100歳」までの雇用制度を導入( https://prtimes.jp/main/html/rd/p/000000029.000097580.html )

- 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和3年)( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/ )

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000925808.pdf )

- 日本年金機構「令和4年4月分からの年金額等について」( https://www.nenkin.go.jp/oshirase/taisetu/2022/202204/040103.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)