今回のサマリー

●米株サマーラリー終息で、ポジション調整が進むことが、第2ラウンドの秋相場への下地

●米景気は堅調、インフレは軟化で、秋相場入りへの妨げにはならないと想定

●ただし、金融引き締めが株式相場を圧迫するリスクについて、筆者は市場コンセンサスより警戒的

●日本株には自律的な相場形成の萌芽が見られる

●しかし、日本株はまだまだ米国株とドル/円、そして外国人の動き次第という他律本意を脱していない

米株は目線を秋相場へ

米国の株式相場は、6~7月のいわゆるサマーラリーが一巡したところです。今後しばらくは、じっくり第2ラウンドの秋相場へ条件を検討して、構えをつくる場面と考えています。

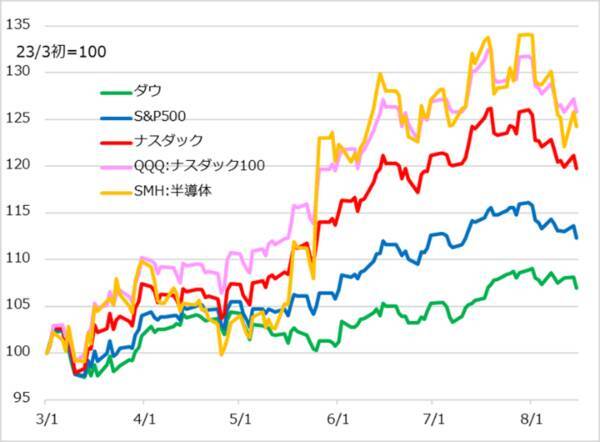

サマーラリーは、5月下旬に始まったと言えます(図1)。

しかし、生成AIを使う企業の収益化はまだ具体的に見えてはいません。

ただし、5月までなかなか買えなかった投資家が多いはずで、もたついていた相場が急伸する展開でした。高値圏で新規買いのポジションが膨らむため、最初は熱気に満ちた相場でも、早晩、ポジションの自重で売りも出やすくなるとして、まずは7月までのサマーラリーと想定しました。7月終盤で反落に転じた相場は、8月に入って一段安となり、6~7月上昇分をある程度解消した格好です。典型的な自律調整と言え、ポジション調整後には、第2ラウンドの秋相場を期待できるか、条件を探っています。

図1:米国株3指数、QQQ、SMH(2023年3月~)

どうなる、米経済

米株式ラリーが第2ラウンド入りし、持続するためには、ファンダメンタルズの支援が必要です。景気、インフレ、そして金融問題について、情勢判断をアップデートします。

1.景気

米経済は、先行的に住宅部門、製造業が下方サイクルに入ったものの、より比重が大きく、遅れて変化し、しかも緩慢な個人消費、サービス業、雇用がしっかりのまま、という状況です。サービス業はコロナ禍からの回復途上にあり、旺盛な求人で雇用増と賃金上昇をもたらし、それが消費をしっかり支えるという脈絡でつながっています。

向こう3~6カ月には、これらが自然と急に悪化するとは想定し難いでしょう。そうであれば、金融面からの制約、あるいは中国リスクなど外的ショックが表れないと、株式市場が、景気悪化による逆業績相場入りをリスクとして織り込む可能性も限られそうです。

2.インフレ

米CPI(消費者物価指数)はこのところ順調に軟化しています。8月公表データでは、筆者が疑ってきた季節調整という統計処理による上振れも見られませんでした。どうも、コロナ禍でインフレを一時的に加速させたサプライチェーン障害、エネルギーや住宅関連の需給アンバランス、超ド級の需要刺激的な財政金融政策の影響が、今になって漸減(ぜんげん)していることが、インフレ指標の鈍化に寄与している面は指摘されます。

しかし、景気が現状のように堅調なままで、特にサービス業の雇用逼迫(ひっぱく)と賃上げが続く中で、インフレは鈍化するのか、という疑問はくすぶり続けてはいます。向こう3~6カ月には、おそらくインフレは下げ渋りつつも、軟化具合を探っていくことになると見ています。

3.金融問題

米国では、3月に地方銀行の連鎖破綻が起こり、金融引き締めの累積的効果で、景気は悪化に向かうとの見方が強まりました。しかし、金融当局が金融不安を鎮める措置を矢継ぎ早に講じて、危機は回避されました。その後、景気堅調、株価上昇となると、市場は金融不安などどこ吹く風という慢心ぶりになりました。

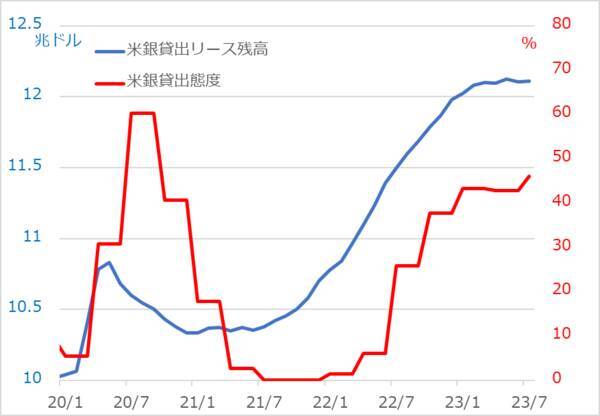

しかし、ムーディーズやフィッチなどの格付け会社は、相次いで米銀の格下げに動いています。高金利で逆イールド、さらに、インフレ軟化で利上げ無しでも実質政策金利は上昇かという状況で、米銀貸出態度の厳格化、そして銀行貸出残高の頭打ちといったデータも確認されています(図2)。金融不安は、高をくくっているとにわかに浮上して、市場を動揺させかねない問題として、注意が必要と考えています。

図2:米銀行貸出態度と貸出残高

秋相場へ構える

相場は基本的に波動の力学です。米株市場のサマーラリーは自律反落が進み、買い持ちポジションが調整されることで、相場の立ち直りの下地ができてくるでしょう。

米景気は、金融不安や外的ショックでもなければ、遅行的で緩慢なサービス業、個人消費がにわかに悪化するとは想定し難いところです。インフレも軟化し、再度上振れるリスクは相対的に小さくなっていきそうです。

ポジション調整を経て、景気やインフレから株価へのマイナス作用が限られるとの見方から、少なくとも向こう3カ月中に、株式ラリーの第2ラウンドへ期待をつないで良さそうというのが、目下の情勢判断です。

ただし、FRB(米連邦準備制度理事会)のここまでの利上げが、経済、そして株価に及ぼし得る影響について、筆者は、とかく楽観傾斜しがちな株式相場のセンチメントより、警戒的でいます。金融面からの制約は、突然浮上するケースもあるし、向こう3~6カ月に何も起こらなくても、金利が高止まったままなら、時間をおいてやはり表れるというケースも考えられます。

したがって、株式相場が本格的な上昇トレンドに入る条件が、金融面からは整わないことを、きちんと頭に入れておく必要があります。その上で、3カ月スパンでは、景気やインフレから株式への制約が限られるとすれば、そして、生成AIという大テーマがあることからすれば、短くとも秋相場に対する仕込み方を、向こう1カ月じっくり検討していくのが妥当でしょう。この目線は、5月下旬に思い描いたサマーラリーよりは、目線の長い投資になり得ると考えています。

日本株の自律性の萌芽

日本株は、米国株のラリーより早く4~5月から浮上し始めました。日経平均株価が3万円の大台を超えたことで、相場に弾みが付き、それが日本株を過小にしか持っていなかった外国人の焦燥買いを誘い、それがまた日本株を押し上げました。

この間、株高の常として、相場自らを正当化する日本礼賛論が強まりました。米欧の景気悪化リスクに対して、日本だけ景気は良好とか、バフェット効果で日本株の割安ぶりが再評価されるとか、取引所主導で企業が株高志向で改革を進めるとか、日本もいよいよインフレと賃上げでデフレ脱却に向かうとか、日本銀行が植田和男新総裁の下で超金融緩和を維持しながら政策の正常化に向かうとか…。

筆者は、株高の間、市場自らが相場を正当化する方向に情報解釈をゆがめていくさまを冷静に眺め、身の丈に合った評価をすることを勧めています。ただし、上述の日本礼賛論の中に、ここ10年で初めて、日本経済、日本株について、自律性の萌芽があると期待してはいます。

それでも、日本株相場は、米国株とドル/円の動きでほぼ説明できる展開が続いています(図3)。また、日本株相場に方向性をもたらすのは、最近でもずっと外国人であり、日本の国内投資家、特に個人は相場抑制的に逆張りで入りがちです(図4)。この事実は、方向を志向する外国人がロジックに基づく行動であるのに対し、日本勢は値動きに対する受動的反応であることを示唆します。

つまり、日本の自律性の萌芽に期待を寄せつつも、今もまだ日本株相場の自律的な形成力は乏しいという評価です。日本が自律性を育む間も、米国で経済がしっかりで株もしっかり、米金利は高めでドル/円しっかりという条件が無いと、日本の自律性は容易に損なわれる可能性が高いでしょう。

逆にここから、今後3カ月は、米国株が秋相場でしっかり、景気堅調とインフレ下げ渋りで金利が高めなら、ドル/円もしっかりで、日本株も底堅いと期待されます。ただし、相場が再浮上するには、外国人の買い出動の再開が必要です。海外投資家には、日本株をまだ十分買えていないところも多いと見ています。

一方で、日経平均の3万円突破時のような出遅れ焦燥買いが殺到するほど、日本株に割安感は無くなっていくと見ています。日本自身の改革姿勢が評価されるような道程に入ってくれればと、期待するばかりです。

図3:TOPIX、S&P500、ドル/円

図4:日経平均と「海外勢 vs 日本勢」ネット売買

■著者・田中泰輔の 『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊) が発売中です!

(田中泰輔)

![宮﨑駿と青サギと… ~「君たちはどう生きるか」への道~ [Blu-ray]](https://m.media-amazon.com/images/I/41L2kwX9smL._SL500_.jpg)

![宮﨑駿と青サギと… ~「君たちはどう生きるか」への道~ [DVD]](https://m.media-amazon.com/images/I/41V6mX7zkdL._SL500_.jpg)