※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 特集:エヌビディアの決算発表前に押さえておきたいこと(生成AIの開発とビジネスは転換点に来たか) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 マイクロソフト(MSFT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ) 、アルファベット( GOOGL 、 GOOG 、NASDAQ)、 メタ・プラットフォームズ(META、NASDAQ)

1.日本時間2月27日朝7時、エヌビディアの決算電話会議が開催される

2025年2月26日(水)14時(太平洋標準時)、日本時間では2月27日(木)7時からエヌビディアの2025年1月期4Q(2024年11月-2025年1月期、以下前4Q)の決算電話会議があります。6時20分過ぎには開示資料が公表される模様です。半導体セクターのみならず、生成AIとITセクターにとってもビッグイベントです。

今回はエヌビディアの決算発表前に押さえておきたいことを概観したいと思います。特に米国の大手IT企業の設備投資動向と米国の大手生成AI開発会社の動向を見ることによって、生成AIとAI半導体の今後を考えてみたいと思います。生成AIとAI半導体は重要な転換点に立っていると思われます。

2.米国大手ITの設備投資は、過剰投資を心配する段階にきたか

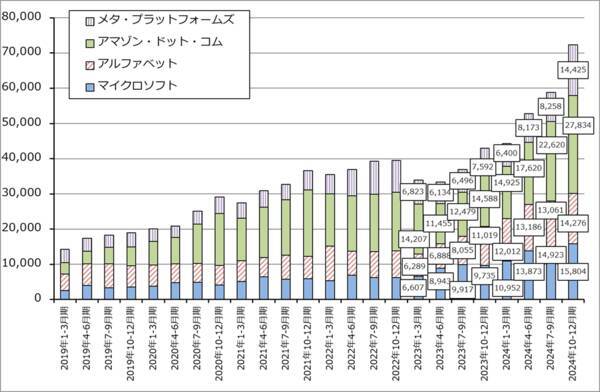

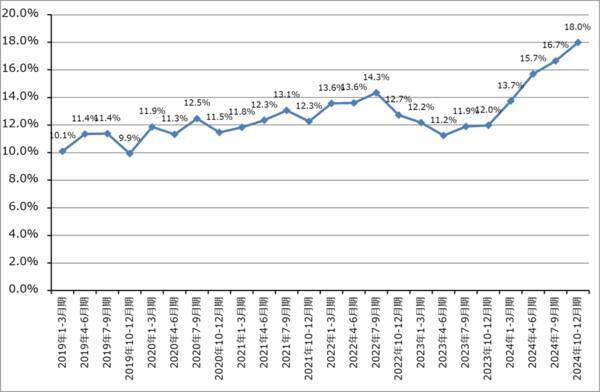

まず、米国の大手IT企業の中で、特に設備投資額が大きい、マイクロソフト、アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズの4社の設備投資の動きを見てみたいと思います。グラフ1はこれら4社の設備投資の動きを2019年から四半期ベースで見たものです。2023年から生成AIの大ブームに伴って設備投資が大きく伸びていることがわかります。

各社の設備投資で大きなものは、生成AIの開発、運用のためのAIサーバー、AI半導体、データセンター用の通信機器等です。クラウドサービス大手3社(アマゾン、マイクロソフト、アルファベット)の場合は、顧客である大小様々な生成AI開発会社に貸し出すためのAI半導体とAIサーバー、各種通信機器、ソフトウェア等への投資と、それらを格納して動かすためのデータセンター投資が大きな項目になります。メタ・プラットフォームズの場合は、自社で使うため、SNSの会員や広告主に無償提供するための生成AIの開発と運用のためのデータセンター投資になります。

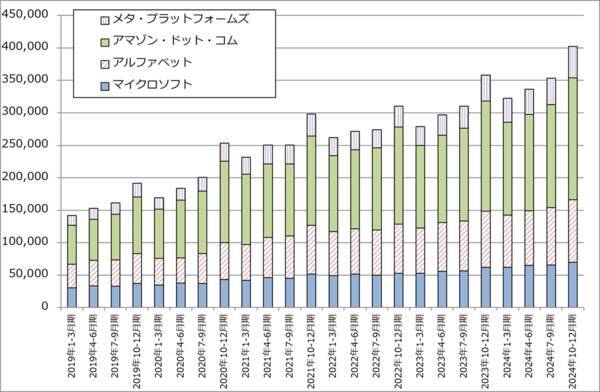

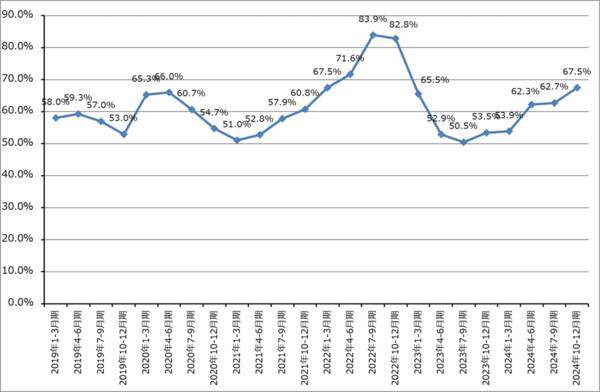

次に各社の売上高の伸びを見てみます(グラフ2)。

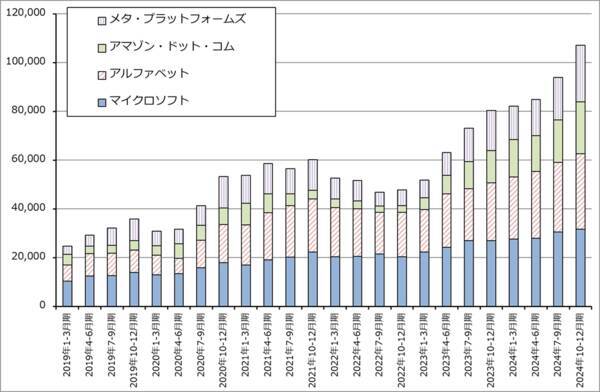

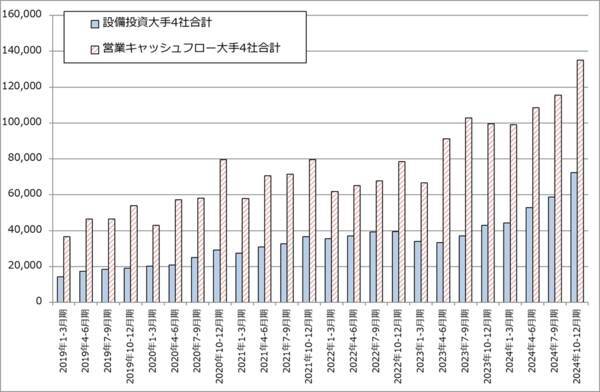

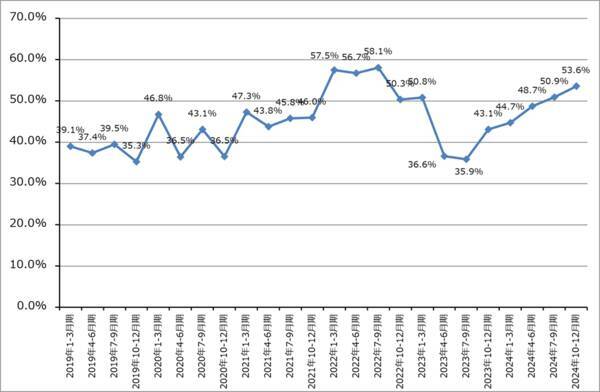

一方で、営業利益と営業利益のもとになる営業キャッシュフローを見たものがグラフ4、5です。4社とも各事業が順調なので、4社の営業利益合計、営業キャッシュフロー合計も売上高の伸びを上回るピッチで伸びています。営業キャッシュフローは当期純利益に設備投資により生じる減価償却費、企業買収等によって生じる無形固定資産の減損、付与したストックオプションの額を加えて、棚卸資産の増減や各種の評価項目の増減を調整したものです。その四半期に事業から稼いだ現金であり、ここから設備投資、負債の返済等を行います。営業キャッシュフローの中で設備投資額がどの程度の比率を占めているのかは重要な数字になります。

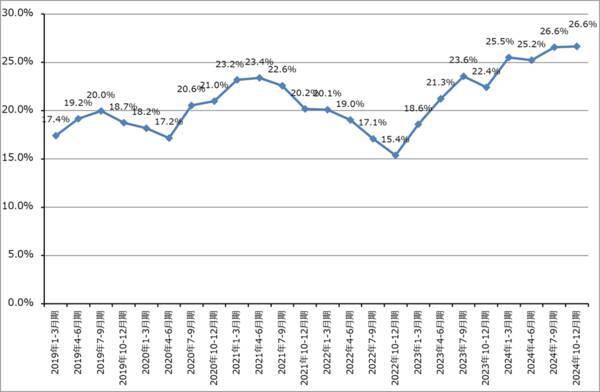

次に、この4社の設備投資額合計を売上高合計で割ってみると(売上高設備投資比率)、この比率が上昇していることがわかります。この比率が上昇しすぎている場合には過剰投資が行われている懸念があります。設備投資÷営業利益、設備投資÷営業キャッシュフローも計算すると、最近は比率が上昇していることがわかります。なお、設備投資÷営業利益、設備投資÷営業キャッシュフローの比率が2022年に急上昇しているのはアマゾンが物流に大型投資を行ったためです。

ここからわかるのは、あくまでも現時点ですが、大手IT企業にとって生成AI関連事業は全体の売上高を大きく伸ばすものにはなっていないということです。

ただし、全体の売上高が大きく変化していない状況では、今後も大型投資を続けることの是非が問題になるかもしれません。これについては、2025年から生成AIのより高度な使い方であるAIアシスタント、AIエージェントの普及が加速すると期待されているため、この動きが各社の売上高と営業利益、営業キャッシュフローにどう影響するかが今後の注目点です。

大手IT4社の営業利益率は上昇していますが、頭打ち感もでています(グラフ9)。生成AI向けの大型投資が続いている影響もあると思われます。全体の売上高が今よりも大きく伸びない場合は、生成AIへの設備投資がさらに増加する場合、営業利益への圧迫要因になると思われます。

このように数字を見ていくと、現時点では生成AIに過剰投資が起こっていると断言はできないかもしれませんが、過剰投資の可能性を気にしたほうがよい段階には来ていると思われます。

グラフ1 米国の大手IT設備投資動向:四半期

グラフ2 米国の大手IT売上高動向:四半期

グラフ3 クラウドサービス大手3社のクラウドサービス売上高

グラフ4 米国の大手IT営業利益動向:四半期

グラフ5 米国大手IT4社の営業キャッシュフロー合計と設備投資合計

グラフ6 米国の大手IT4社設備投資合計/4社売上高合計

グラフ7 米国大手IT4社設備投資合計/4社営業利益合計

グラフ8 米国大手IT4社の設備投資合計/営業キャッシュフロー合計

グラフ9 米国大手IT4社の営業利益率

3.生成AIのユーザーは増加中。しかし、生成AIの価格は安すぎる。

昨年10月の報道によれば、オープンAIの2024年の売上高は約37億ドル、赤字は約50億ドルの見込みです。その時点での2025年の売上高見通しは116億ドルでした。ChatGPTのユーザー数は昨年12月の週間アクティブユーザー数が約3億人でこのうち有料ユーザーは約1,100万人(2024年10月)でした。ChatGPTのユーザー数は現在約4億人なので、有料ユーザーも増えていると思われます。生成AIが急速に仕事に浸透しているためと思われます。

オープンAIが2025年も赤字なのか、即ち生成AI開発を続ける場合、資金の全てを外部からの資金調達に頼るのかまだわかりません。前述の業績報道から、2024年の総コストは約87億ドルです。仮に今年の売上高見通しが前述のように116億ドルの場合、総コストが50%増なら赤字は大幅に縮小しますが、総コストが2倍になると2024年以上の赤字になる計算になります。

オープンAIが大赤字になっている理由、そして、生成AIが大手ITの売上高を大きく伸ばすに至っていない理由は、生成AIの価格が能力に対して安いことにあると思われます。2023年から2024年にかけてマイクロソフトのクラウドサービス「Azure」で提供しているChatGPTの価格は約100分の1になった模様です。これは最初の価格が高かったこともありますが、急速な価格低下です。また、オープンAIが自社で設定している価格をみても、全ての機能が使える「Pro」で月200ドル/人、無料版の拡張版「Plus」で同月20ドル/人、組織で使う「Team」で月間契約で同月30ドル/人、年間契約で同月25ドル/人となっています。

この価格低下は競争によるものと思われます。メタのように自社製生成AI(「Llama(ラマ)」を中心とした生成AI)を無償提供する会社もあります。アマゾンの場合は、ネット通販の効率化に生成AIが使えること、AWSは世界シェア首位のクラウドサービスであり、生成AIでは後発なので、オープンAIとその密接なパートナーであるマイクロソフトよりも価格を高くできないし、する必要もないという考え方があると思われます。

また、大手生成AI開発会社が開発している生成AIはマルチモーダル(文書、プログラミング、画像生成などの複数機能を持つ生成AI)ですが、大体似たような生成AIになっています。差別化が難しい分野なのかもしれません。

このような競争相手がいる場合、あるいは、各社とも同じような高性能生成AIを開発している場合、オープンAIとオープンAIのパートナーであるマイクロソフトもそれ以外の会社も生成AIに高い価格を設定することは難しいと思われます。

4.生成AIの開発ではコストダウンが重要になってきた

今後の生成AIの開発の方向性は3つあると思われます。

1)AGI(汎用AI。Artificial General Intelligence)の開発

今のAIは個別機能を持つ個別AIです。これに対して人間並みの様々な分野に使える能力を持つAIがAGIです。AGIの開発には、生成AIにかかった費用よりもさらに巨額の開発費が必要になると思われますが、オープンAIのサム・アルトマン氏は、AGI(汎用人工知能)の実現が2027年までに可能としています。

ただし、AGIでも開発競争が起こって、その競争の結果、ChatGPTのように開発費に対して安すぎる価格で売ることになれば、リターンは乏しくなります。生成AIを事業として捉える場合には、開発のあり方やビジネスモデルを考え直さなければならないのかもしれません。

2)生成AIを組み込んだアプリケーションソフト開発

生成AIを単純に生成AIとして売るのではなく、様々な用途のアプリケーションに組み込んだ形で販売すれば、販売価格は高くなります。ただし、開発要員を集めなければならないので手間はかかります。生成AIを組み込んだアプリケーションソフトの開発は、生成AI開発会社以外のスタートアップやIT企業が行っていると思われます。

3)コストダウン

今の生成AIを動かす時に、GPUに遊びの部分、効率よく稼働できていない部分があると言われています。AI用GPUの効率利用よりも、豊富な資金を使って大量のAI用GPUを購入し、あるいはクラウドサービス会社から借りてきて、ひたすら生成AIの性能向上を目指すというのが、オープンAIを始めとした大手生成AI開発会社の基本的な開発スタンスと思われます。

ただし、これでは開発費と設備投資が増える一方です。大手クラウドサービス会社では大量のAI用GPU(主にエヌビディア製)を保有しており、これを大小様々な生成AI開発会社に貸し出すビジネスが大きな利益を上げていますが、2025年も設備投資が増え続ける見通しなので、業績の伸びが抑えられる事態になり始めています。

そこで、大手クラウドサービス会社、アマゾン、マイクロソフト、アルファベットとメタ・プラットフォームズでは生成AI向け設備投資の抑制に取り組んでいます。具体的な方策は以下の通りです。

サーバーの耐用年数延長:従来型サーバーとAIサーバーの耐用年数を延長する(メタは5年半にできる見込みと言っている)。

内製AI半導体の活用:クラウドサービスの顧客がエヌビディア製AI半導体でなくてもよい場合には、クラウドサービス各社の内製AI半導体を顧客に提供する。

より効率的な開発手法の採用:これはまだ今後の可能性の問題だが、DeepSeekのような開発手法(後述)を検討する生成AI開発会社が出てくる可能性もあろう。CUDA(クーダ。エヌビディア独自のAI開発支援ソフト)を使わない。DeepSeekが言っていることが事実であれば、GPUを効率的に使えるようになり、一世代前の古いGPUでも使えるようになる。

ちなみに、内製AI半導体の活用を活発に進めているのがアマゾンです。内製AI半導体の開発、採用はアルファベット、アマゾン、マイクロソフトと進み、2024年前半からメタも導入し、報道によればアップルも内製AI半導体の設計に取り組んでいる模様です。推定ですが、この5社がブロードコムに内製AI半導体を発注しており、生産はTSMCが担当していると思われます。

5.「DeepSeek」登場の意味

1)生成AIの開発費用が問題になってきたのではないか

これまで見てきたように、ChatGPTを始めとした生成AIはAI開発の偉大な成果ではありますが、事業として考えたときには問題も抱えているようです。要するに価格が安いこと、そして開発費用の問題です。

このような問題が浮かび上がっていたところに登場したのが「DeepSeek」なのです。

2025年1月20日、中国のAIスタートアップ「DeepSeek」は大規模言語モデル「DeepSeek-R1」をオープンソース(MITライセンス)で公開しました。個人で使うのも商用利用もOKで、1月24日には中国で、27日には米国のAppStoreダウンロードランキングで1位になりました。ただし、今は人気は落ち着いており、米国のAppStore総合ランキングでは2月24日時点で32位です。中国では今も1位を維持しています。

「DeepSeek-R1」の開発手法には特色があります。

「学習」のやり方が独特:他の生成AIと比較して様々な工夫を行い「強化学習」のみで学習している。「Knowledge Distillation(知識蒸留)」と呼ばれる手法を採用しており、オープンAIなど同業他社の大規模言語モデルを「教師役」として使い、その膨大な知識やパラメーターを直接受け継ぐことによって、より速く効率的に開発している。

ただし、オープンAIの利用規約はデータ抽出を禁じているため、これは不正行為ではないかと疑われている。

「CUDA」を使わずに開発:エヌビディア製AI半導体を使って生成AIを開発する場合、通常は「CUDA(Compute Unified Device Architecture。クーダ)」というエヌビディアが構築したソフトウェア開発支援ソフトを使う。非常に優秀なソフトだが、価格が高いと言われている。ところが、DeepSeekは「CUDA」を使わず、PTX(Parallel Thread Execution)と呼ばれるNVIDIAのGPU向け仮想アセンブリ言語を直接書いてGPUのプログラミングを行っている。通常は、CUDA → PTX → SASS(ハードウェア実行コード)という流れになるが、CUDAを使わず、PTXをいきなり使ってプログラミングしている。

これによってコストを削減するとともにGPUの高速化を実現した。DeepSeek-R1を実際に使ってみるとかなり高速で動く。ただし、かなり水準の高い開発者が必要になる。

もしこのやり方が開発手法として確立されると、低コストの生成AIが幅広く実現する可能性がある。

2)生成AIの開発費用は半分以下にできる?

DeepSeekの開発手法の中でもCUDAを使わずに開発する手法は、組織的な開発方式として確立できるものなのか、あるいは天才級のプログラマーによる職人芸でしか実現できないものなのか、今後の動きに注目したいと思います。DeepSeekは中核的なプログラムを公開するとしています。

DeepSeekの開発費については、生成AI開発会社のCEOのコメントやリサーチ会社の調査が出ています。米国調査機関のセミアナリシスが、1月31日に発表したレポートでは、「DeepSeek V3」(R1の1つ前のバージョン)の「学習コストが600万ドル以下」については、事前学習時のチップのコストのみと分析しています。

また、DeepSeekは、約1万個のH800、約1万個のH100、約3万個のH20、計5万個以上のエヌビディア製GPUを保有していると推定しており、DeepSeekのサーバー設備投資は約16億2,900万ドル(約2,460億円)、運用コストは9億4,400万ドル(約1,430億円)と試算しています。

全くの私見ですが、オープンAI、アンソロピックなどの米国の大手生成AI開発会社が1~2兆円以上の資金を集めていることを考えると、DeepSeekのサーバー設備投資と開発費は米国の大手生成AI開発会社の2分の1以下と思われます。

仮にオープンAIのサーバー等のインフラ投資だけでも半分になれば、同社は黒字転換しやすくなり、製品展開にもこれまでよりも柔軟性が出てくると思われます。このことを考えると、生成AIの開発費用抑制には、大手クラウドサービス会社が提供している内製AI半導体を使うこと以外に、DeepSeekのような開発手法の見直しも視野に入ってくる可能性があります。

3)低価格高性能生成AIが増えることは生成AIの普及を促進するだろう

会社としてのDeepSeekは、「DeepSeek-R1」の開発費を約560万ドルとしています。この数字には疑問がありますが、DeepSeekは米国の大手生成AI開発会社の概ね半分以下の費用で開発し、運用しているのではないかと思われます。

従来は数千億円の開発費を投じていたものが半分以下で済む場合、生成AI開発会社の開発計画と、その生成AIを企業システムに組み込むことを検討している企業ユーザーの情報化投資計画は練り直しになる可能性があります。

生成AIの開発もいくつにも枝分かれする可能性もあります。低コスト生成AIの開発に資金が集まる可能性があります。

DeepSeekを欧米と日本の企業がそのまま使うことは考えにくいです。ただし、その国に適合するように追加学習を行うケースもあります。DeepSeekのような低価格高性能生成AIが大手クラウドサービスの顧客に受け入れられた場合には、大手企業だけでなく、中堅・中小企業に生成AIが幅広く普及することになる可能性があります。

「R1」が公開されてすぐに、マイクロソフト、アマゾンはクラウドサービスのメニューとして「DeepSeek-R1」を採用しました。この背景には、低価格高性能生成AIは幅広い顧客を集めることができ、顧客企業のシステムに組み込む需要を取り込むことができるという目論見があると思われます。

4)生成AIの開発費抑制が実現すれば、AI半導体の成長率は鈍化か

DeepSeekが、「H100」「H800」「H20」を数万台使ったのが事実ならば、一世代前の性能の低いAI半導体を使って学習したことになります。コストパフォーマンスの良い「Blackwell」を使えば、さらに安い資金でシステムが構築できる可能性があります。

ただし、低コスト高性能生成AIが普及すると、従来予想されていたよりもAI半導体の成長率が数量ベースでも金額ベースでも鈍化する可能性があります。生成AIの普及が加速するにしたがってAI半導体の需要は従来よりも拡大する要因ができますが、AI半導体の効率的な使用ができるようになる場合は、AI半導体の需要が鈍化する要因が同時に発生すると思われます。

また、AI半導体の需要の中心が、エヌビディアの最新型AI半導体「Blackwell」で言えば、高性能だが価格も高い「GB200」「GB200NVL72」よりも、価格が安い「B200」「H200」にシフトする可能性もあります。これもAI半導体の成長率が鈍化する要因になります。

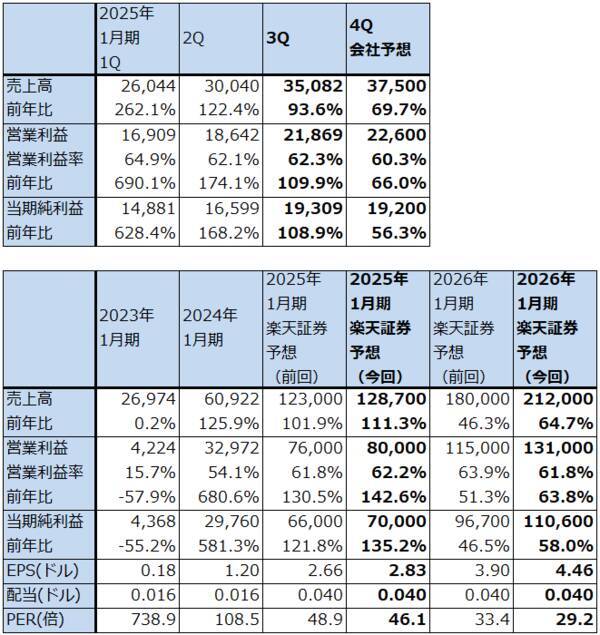

6.エヌビディアの決算で注目したいこと

エヌビディアを取り巻く状況は、AI半導体の今後について楽観的なものばかりではありません。ただし、2025年1月期4Q(2024年11月-2025年1月期、以下前4Q)の決算数字は強いものになると思われます。新型AI半導体「Blackwell」の本格出荷が始まっていることが大きな影響を与えていると思われます。

もともとの2025年1月期4Qの会社側ガイダンスは、売上高375億ドル±2%、売上総利益率73.0%±0.5%、研究開発費を含む販管費約43億ドル、営業外支出約4億ドルのプラス、税率16.5%±1.0%(いずれもGAAPベース)です。この通りに計算すると、今4Q会社側ガイダンスのレンジ平均値は、売上高375億ドル(前年比69.7%増)、営業利益226億ドル(同66.0%増)となります。実績がこれを超過する可能性もあります。

エヌビディアは通常翌四半期の業績ガイダンスを公表し、通期見通しは出しません。2026年1月期のアナリストの見方で現在最も強気なものは、売上高が2,500億ドル弱になるというものです。楽天証券の2025年1月期通期予想売上高1,287億ドルから売上高が90%以上増える見通しになります。会社側の2026年1月期1Qの業績ガイダンスがこのような強気な見通しを支持するものになるのかが一つの注目点です。現時点では、DeepSeekが生成AIの開発費用や設備投資に与える影響は不透明です。また、会社側がこれまで言ってきたことですが、2025年分の「Blackwell」の行先はすでに決まっています。「Blackwell」は「H100」「H200」に比べて高性能な分だけ価格が高くなります。そのため、エヌビディアの業績ガイダンスは強気なものになると思われます。問題はガイダンスがどの程度強気で、そのガイダンスに株式市場がどう反応するかです。

2025年1月期4Qの決算数字上の注目点としては、売上高、営業利益の数字とともに、前3Qからの伸び率、前4Qの売上総利益率、営業利益率です。売上総利益率は前1Qをピークとして下がっているため、下げ止まったのかどうかは一つの注目点になります。

エヌビディアの場合、売上総利益率、営業利益率ともに十分高い水準にあるため、今後さらに上昇するという見通しが立てにくいです。その観点から見ると、売上総利益率と営業利益率の実績と今1Qの見通しは株価を考える上で重要になると思われます。

表1 エヌビディアの業績

時価総額 3,196,159百万ドル(2025年2月24日)

発行済株数 24,774百万株(完全希薄化後、Diluted)

発行済株数 24,533百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

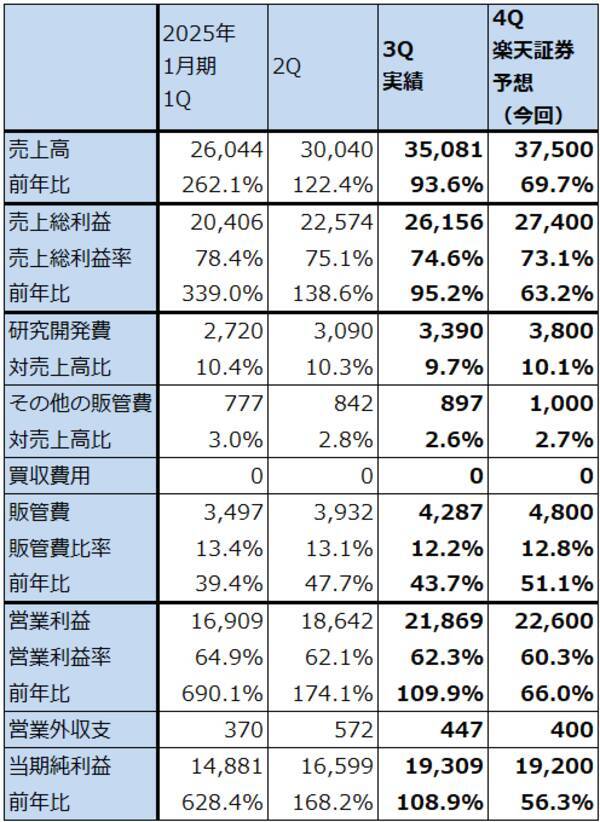

表2 エヌビディア:楽天証券業績予想の詳細(四半期)

出所:会社資料より楽天証券作成、予想は楽天証券

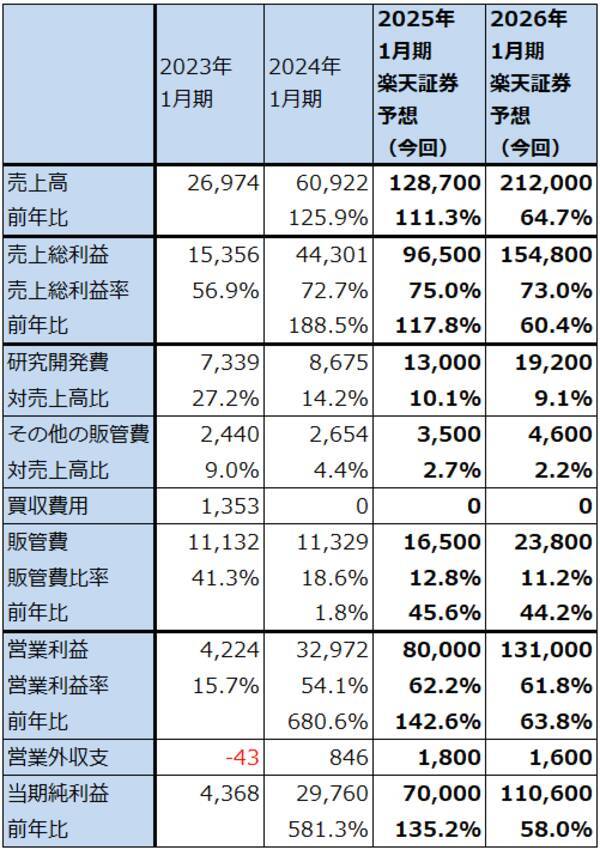

表3 エヌビディア:楽天証券業績予想の詳細(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

7.生成AIの開発企業とAI半導体関連企業よりも、生成AIユーザー企業に注目したい

全くの私見ではありますが、AI半導体の当面の成長率に疑問符が付き始めたと思われます。

DeepSeekのような安い生成AIを作る会社が出てくると、生成AIを作る会社よりも使う会社、特定分野でのAI技術が優れている会社が重要な成果を挙げる可能性が高くなると思われます。この観点から、従来の主力銘柄、AI半導体関連ならエヌビディア、半導体製造装置大手(アドバンテスト、ディスコ、東京エレクトロンなど)、生成AI関連ならマイクロソフトなどとは違う、「非主流派」銘柄に注目したいと思います。

例を挙げると以下の銘柄です。

パランティア・テクノロジーズ、フォーティネット

ネットフリックス、スポティファイ

メタ・テクノロジーズ、アマゾン・ドット・コム、アルファベット

セールスフォース、IBMなど

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 マイクロソフト(MSFT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ) 、アルファベット( GOOGL 、 GOOG 、NASDAQ)、 メタ・プラットフォームズ(META、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)