不確実性の高まりで米国株式は2月下旬に下落した

2月下旬の米国市場では、不確実性の高まりを受けS&P500種指数が下落しました。

株価下落要因は、(1)トランプ大統領が高関税政策を巡る不規則発言を繰り返した、(2)ミシガン大学消費者信頼感指数やPMI(購買担当者指数)調査などのソフトデータ(アンケート調査)がスタグフレーション不安(景気鈍化と期待インフレ率上昇)を浮上させた、(3)エヌビディアなどナスダック主力株が調整色を濃くした、(4)S&P500が下値支持線とされていた100日移動平均線を割り込んだ、(5)先行きの株価変動率予想を示す「恐怖指数(VIX)」が警戒水準とされる20超に上昇(2月27日)し「リスクパリティ戦略」に伴う機械的株式売りが加速したなどが挙げられます。

特に(5)は、恐怖指数が警戒水準の20を超えるとアセットアロケーション(資産配分)型のヘッジファンドや機関投資家でリスクパリティ戦略を採用するファンドがポートフォリオ全体のリスク管理のため株式などリスク資産を順張り的に売却する動きが相場下落局面で見られました(図表1)。

売り圧力が増すと、さらなる株価下落とボラティリティ上昇を引き起こし、負のスパイラルが起きやすくなり要注意です。

ただ、S&P500の直近最高値(2月19日終値:6,144.15)から27日(5,861.57)への下落率は4.6%にとどまり、一般的に「調整(Correction)」とされる10%下落には及んでいません。米国株は適宜の下落を挟みながら2022年10月14日に始まった強気相場が続いていく可能性が高いと筆者は考えています。

図表1:恐怖指数が20超に上昇すると「リスクパリティの売り」も

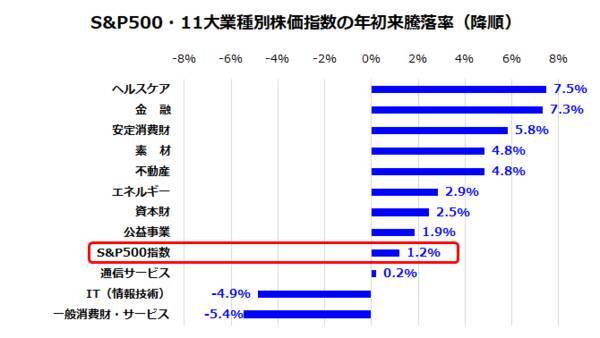

ナスダック主力株は軟調だが業種別では「循環物色」も鮮明に

1月27日に発生した「DeepSeekショック」以降、米国株式市場をけん引してきたナスダック主力株の軟調が鮮明となりました。

図表2で示す「S&P500・11大業種別株価指数」の年初来騰落率をそれぞれを比較すると、エヌビディア、アップル、マイクロソフトなどが含まれる「IT(情報技術)」は4.9%下落し、テスラやアマゾン・ドット・コムなどが含まれる「一般消費財・サービス」は同5.4%下落。

アルファベットやメタ・プラットフォームズなどが含まれる「通信サービス」もプラスながらS&P500(年初来+1.2%)より劣勢です(2月28日時点)。

その一方、イーライ・リリーなど医薬銘柄などで構成される「ヘルスケア」は同+7.5%、JPモルガン・チェースやゴールドマン・サックスなどが含まれる「金融」は同+7.3%、P&Gやフィリップモリスなどが含まれる「安定消費財」は同+5.8%、金鉱株などが含まれる「素材」は同+4.8%、金利低下の恩恵を受けやすい「不動産」は同+4.8%、石油・天然ガス関連株などで構成される「エネルギー」は同+2.9%、景気敏感株が多い「資本財」は同+2.5%とS&P500よりも優勢です。業種別の循環物色で市場内のリスク分散効果が機能していることが分かります。

総じては、割高感が警戒されていたナスダック主力株を中心としたグロース株からディフェンシブ株(安定成長株)や配当利回りが高いバリュー株に資金シフトしてきた「投資家のしたたかさ」が見てとれます。

とはいえ、近年の米国株式の強気相場をけん引してきたM7(大手テック7銘柄)の時価総額はS&P500(時価総額加重平均株価指数)の3割以上を占めて存在感が強く、株価低迷は相場全体の上値を押さえます。

AI革命を巡る期待は一服を余儀なくされましたが、産業全体でAIの利活用は拡大し続けると考え、3月期末に向けた需給悪(Window Dressing=パフォーマンスの悪い銘柄を機関投資家が売る)お化粧売買も一巡していくと予想しています。

図表2:業種間の循環物色で「リスク分散効果」が機能している

金利の先安観が再浮上したことは株式市場の下支え要因

足下で景況感が鈍化した一方、FRB(米連邦準備制度理事会)がインフレ動向を知る上で注目しているPCEコア価格指数の前年同月比伸び(1月分/2月28日発表)が+2.6%と前月(+2.9%)より低下して債券市場金利は一段と低下しました(図表3)。

トランプ政権のベッセント財務長官は2月6日に「トランプ大統領はFRBによる利下げよりも長期金利(10年債利回り)の低下を望んでいる」と発言していました。

同財務長官は、エネルギー供給を拡大させ、財政赤字削減がインフレ抑制につながるとの見解を表明。長期金利の低下は企業の借り入れコストを低減させ、消費者にとっては自動車ローンや住宅ローンの負担軽減につながります。

さらに、イーロン・マスク氏が率いるDOGE(政府効率化省)がトランプ大統領の後押しを受け、想定を上回るペースで歳出削減策を断行。株式下落に伴うリスク回避需要を受けた債券買いもあり、債券市場で長期金利と短期金利が低下してきたことは、株式のバリュエーションを改善させ、株価下支えを期待できます。

四半期ごとに最新の「経済・金利見通し(SEP)」が公表される3月19日のFOMC(米連邦公開市場委員会)に向け、先物市場では「年後半に向け年内2回の利下げ期待」が再浮上していることにも注目したいところです。

<図表3>トランプ政権が重視する債券市場金利が急低下している

2月下旬の米国株式は「乱気流」に直面した印象を与えましたが、上述したようにS&P500の直近高値からの下落率は4.6%です(2月27日)。

図表4で示すとおり「過去約30年におけるS&P500のドローダウン(最高値からの下落率)の算術平均は「マイナス11.6%」と検証できます。そうした過程で、1995年以降にS&P500は合計662回も過去最高値を更新してきました。

換言すると、米国株にはファンダメンタルズ(経済成長や業績の伸び)を映す「長期的なリターン」が期待できる一方、不確実性や需給悪化に伴う「短期的なリスク」は想定の範囲と言えるでしょう。わかりやすく言えば、「ワクワクしたい(リターンを期待したい)」なら「ドキドキ(リスクに直面)する」相場変動を乗り越える姿勢が投資家に求められます。

市場予想平均によるとS&P500ベースの予想EPS(1株当たり利益)は2025年に前年比で約14%増益、2026年も約12%増益と、昨年に続き最高益を更新する見込みです。こうした中、2月は為替相場でドル安・円高も進み、円建ての米国株式パフォーマンスは悪化しました。

資金的に余裕のある投資家にとっては(米国株安とドル安の)「ダブル・チャンス」と言え、定時定額(積立)投資を実践している投資家はドルコスト平均法で「安く積み増せる効果」を実感できる機会となりそうです。

昨年10月以降から大統領選挙を挟んだ米国株上昇とその反動安相場に見られるブレは「リターン・リバーサル」(株価の中期的移動平均線からの上方乖離(かいり)と平均線への回帰)とも認識できると思います。長期目線で米国株式に時間分散しながら投資していくことが資産形成に寄与すると考えるプリンシパル(原理原則)に変わりはありません。

<図表4>米国株式市場の「リターン・リバーサル」(市場実績)を認識する

(香川 睦)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)