アドバンテストの2025年3月期4Qは、71.1%増収、営業利益3.28倍。AI半導体向けSoC(System on Chip)テスタが引き続き好調だった。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:アドバンテスト(2026年3月期上期は高水準だが、下期は端境期か)

毎週月曜日午後掲載

本レポートに掲載した銘柄: アドバンテスト(6857、東証プライム)

1.アドバンテストの2025年3月期4Qは、71.1%増収、営業利益3.28倍

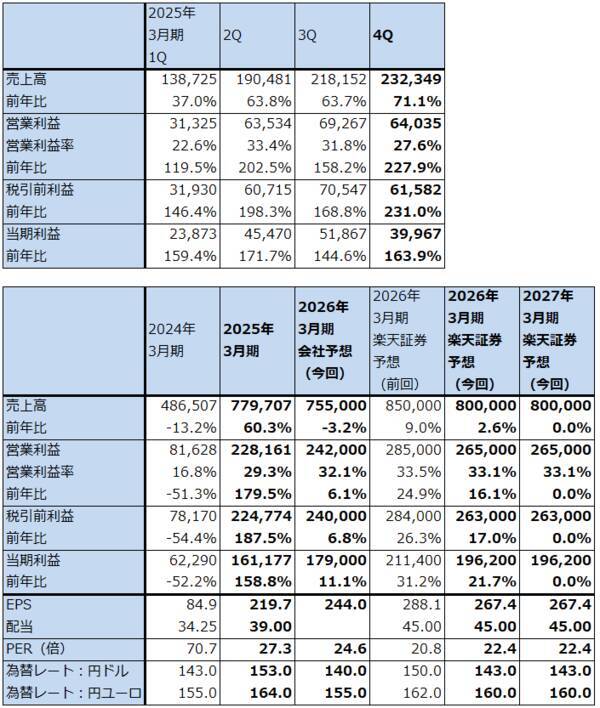

アドバンテストの2025年3月期4Q(2025年1-3月期、以下前4Q)は、売上高2,323.49億円(前年比71.1%増)、営業利益640.35億円(同2.28倍)となりました。四半期としては過去最高になりました。営業利益率は1年前の2024年3月期4Q14.4%から前4Q27.6%へ上昇しました。ただし、四半期ベースで見ると、直近最高だった前2Q33.4%から低下しました。2020年3月期に買収したテストソケット事業のEssai社ののれん及び無形固定資産の減損214億円が前4Qに計上された影響がありました。Essai社の大口顧客向けが低調で新規顧客への拡販が遅れていることを反映しました。

事業セグメント別売上高を見ると、SoCテスタは前3Q1,130億円→前4Q1,488億円へ引き続き増収となりました。

メカトロニクス関連事業も同236億円→181億円へ減少しました。メモリ・テスタの売上減少によってデバイス・インターフェースが減少しました。

サービス他では、システムレベルテストが同128億円から158億円へ増加しました。保守サービス等は同142億円→145億円へ安定的に推移しました。

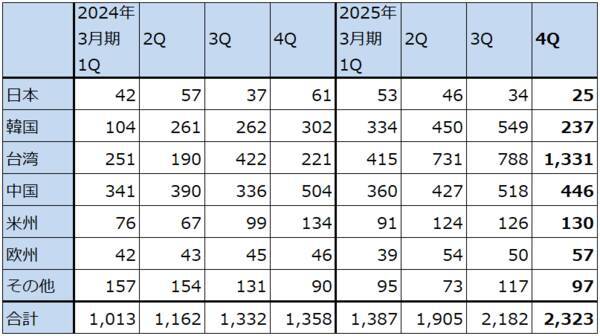

地域別売上高を見ると、SoCテスタの好調を反映して、台湾向けが前3Q788億円→前4Q1,331億円へ大幅に増えました。一方で、メモリ・テスタの減少により韓国向けが同549億円→237億円へ大幅減となりました。中国向けは同518億円→446億円となり一服しました。

表1 アドバンテストの業績

表2 アドバンテストの事業セグメント別売上高

表3 アドバンテストの地域別売上高

2.2026年3月期会社予想は上方修正の余地があろうが、変化率は鈍いと思われる

2026年3月期会社予想は、売上高7,550億円(前年比3.2%減)、営業利益2,420億円(同6.1%増)です。上期下期別の会社予想は示されていませんが、会社側では上期は高水準で下期は不透明としています。今後のAI半導体向けSoCテスタの動向を見ると、エヌビディアの今年の主力製品「Blackwell」から2026年の主力製品「Blackwell Ultra」への転換(2025年後半から出荷開始か)、ブロードコムが手掛ける大手クラウドサービス会社向け特注型AI半導体(内製AI半導体)の数量、種類の増加があります。

また、AI用GPU向けSoCテスタはこれまではテスト時間が長くかかり、これが必要台数の増加となってSoCテスタ売上高の大幅増をもたらしてきました。しかし今後は、ある程度テスト時間が短縮する可能性があり、これが実現するとSoCテスタ売上高にはマイナス要因になると思われます。

これらを総合して考え、楽天証券では、2026年3月期を売上高8,000億円(前年比2.6%増)、営業利益2,650億円(同16.1%増)と予想します。また、来期2027年3月期は今期の横ばいと予想します。大手クラウドサービス会社の生成AI向け設備投資が今後減速または減少した場合、AI半導体需要も変調する可能性があります。テスト時間短縮も実現すればマイナス要因です。ただし、AI半導体の性能向上と種類の増加に伴い、SoCテスタの性能向上、単価上昇が期待できるため、これがアドバンテストの業績のプラス要因になると思われます。

なお、トランプ関税は世界景気に対してリスクであり、半導体関連セクターにとってもリスクになると思われます。ただし、景気に対する影響が不透明なので、今回の楽天証券業績予想には十分織り込んでいません。

表4 アドバンテストの事業別売上高

表5 アドバンテストの半導体テスタ市場予想

3.アドバンテストの今後6~12カ月間の目標株価は前回の8,000円を維持する

アドバンテストの今後6~12カ月間の目標株価は、前回の8,000円を維持します。

2026年3月期会社予想業績には上方修正余地があると思われますが、それを織り込んでも今の株価は割安感が乏しいと思われます。

ただし、年初からの株価下落によって、当面の業績に対して、短期的には株価下落が行き過ぎた可能性があります。

また、アルファベットの2025年1-3月期設備投資が2024年10-12月期比で増加したこと、アマゾン・ドット・コム(以下アマゾン)が株主向けレターの中で、2025年12月期の巨額の生成AI向け設備投資について、AWS(世界最大のクラウドサービスである、アマゾン・ウェブ・サービス)の顧客からの生成AI向け需要が強いこと、アマゾン自体の経営効率化のためにAIが重要であることを強調していることが、エヌビディアやアドバンテストを含む半導体製造装置メーカーの株価が上昇する材料になっている模様です。

もっとも、私は最近のAI半導体関連株の株価上昇は、大幅な株価下落の後の短期の戻りであると考えています。AI半導体ブームが今後も続くと予想することにはリスクがあると考えています。中長期で考えるならばAI半導体関連銘柄は手仕舞ったほうがよいという私のこれまでの意見は変えません。

2025年5~9月に、最大700億円、1,900万株の自社株買いを実施します。

短期では株価の戻りに期待はできると思われますが、中長期では投資リスクに見合ったリターンを得ることは難しいと思われます。

本レポートに掲載した銘柄: アドバンテスト(6857、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)