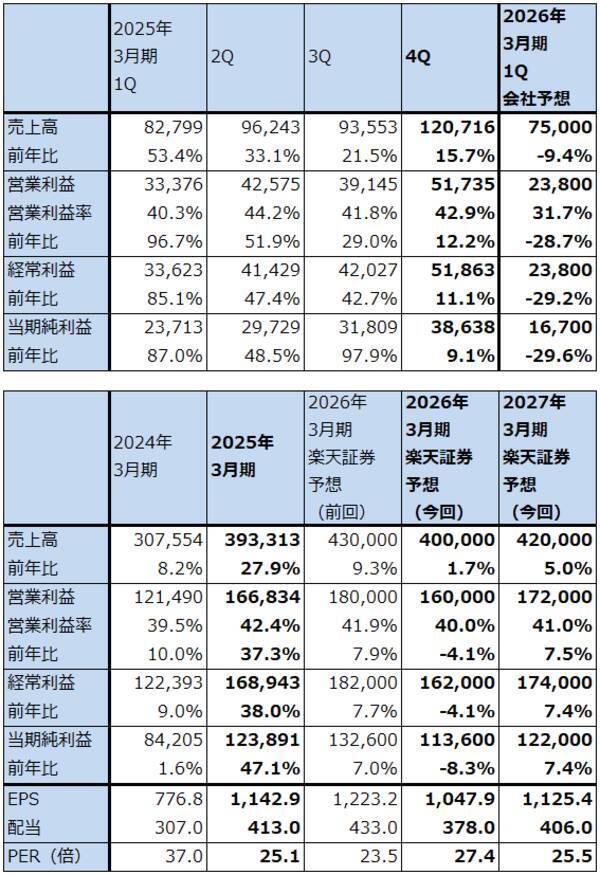

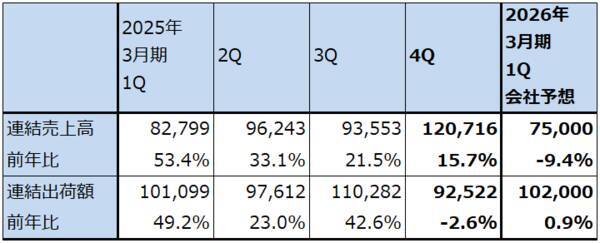

ディスコの2025年3月期4Qは、15.7%増収、12.2%営業増益。前4Qの連結出荷額は前3Q比減少した。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ディスコ(2026年3月期は営業減益の可能性がある)」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ディスコ(6146、東証プライム)

1.ディスコの2025年3月期4Qは、15.7%増収、12.2%営業増益

ディスコの2025年3月期4Q(2025年1-3月期、以下前4Q)は、売上高1,207.16億円(前年比15.7%増)、営業利益517.35億円(同12.2%増)となりました。3月が決算月になるため前4Qは前3Qに比べ検収が増えましたが、1年前の2024年3月期4Qも検収が活発だったため、増収増益率は2025年3月期の他の四半期に比べ低いものになりました。

一方、業績の実態と方向性を表す連結出荷額は、前3Q1,108.82億円から前4Q925.22億円へ減少しました。やや円高になったこともありますが、前4Qから今1Qに約30億円の期ズレ(納入延期)、今2Q以降に約20億円の期ズレ、計約50億円の期ズレが発生しています。この約50億円は主にメモリ向けです。

SiC系パワー半導体向けが減少しているため、生成AI向け、特にHBM向けが業績の牽引役である状態が続いています。

表1 ディスコの業績

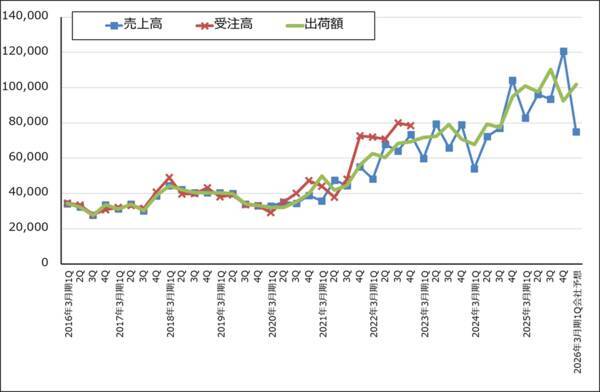

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

表2 ディスコ:連結受注高、売上高、出荷額

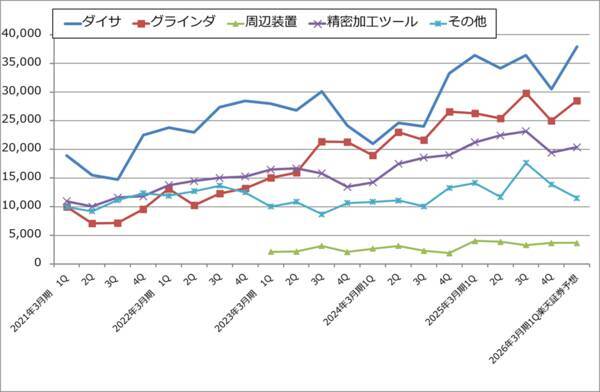

グラフ2 ディスコの製品別出荷額

2.今期は人件費増加で営業減益の可能性があろう

会社側の2026年3月期1Q(今1Q)業績ガイダンスは、売上高750億円(前年比9.4%減)、営業利益238億円(同28.7%減)です(会社側は翌四半期の業績予想のみを開示)。また、連結出荷額会社予想は1,020億円なので、前4Q925.22億円から回復する見込みですが、前述した期ズレ分の約30億円と円高(今1Qの為替前提は1ドル=135円。営業利益に対して1ドル1円の円安で年間約16億円の円安メリットが発生する)を調整すると連結出荷額は高原状態になっていると思われます。生成AI向けは主にグラインダ需要が活発で、TSMCが2.5次元パッケージング技術「CoWoS」の生産能力を2025年12月期に2倍にする計画もあります。

HBM向けでは2026年後半に予想されるエヌビディアの「Rubin」の出荷開始に伴い、HBMが現在の「HBM3e」から「HBM4」に変化するため、さらに進んだグラインダが必要になると予想されます。

一方で、パワー半導体向けが振るわないこと、スマートフォンやパソコン向けが回復していないため、OSAT(後工程専門業者)向けが回復していないことがマイナス要因になっています。

これらのことを考慮して、楽天証券ではディスコの2026年3月期を売上高4,000億円(前年比1.7%増)、営業利益1,600億円(同4.1%減)、2027年3月期を売上高4,200億円(同5.0%増)、営業利益1,720億円(同7.5%増)と予想します。

私は生成AI向け設備投資が2026年には減速または減少すると考えています。ただし、その程度はまだわかりません。また、生成AI向けでは今後HBM4向け設備投資が期待できること、TSMCが2.5Dパッケージ「CoWoS」の設備増強を行うことなど、今期来期の好材料もあるため、そのことも考慮しました。

なお、トランプ関税は景気に対してリスクであり、半導体関連セクターにとってもリスクになると思われます。ただし、景気に対する影響が不透明なので、今回の楽天証券業績予想には十分織り込んでいません。

3.今後6~12カ月間の目標株価は、前回の3万5,000円を維持する。

ディスコの今後6~12カ月の目標株価は前回の3万5,000円を維持します。

楽天証券のEPS(1株当たり利益)予想、2026年3月期1,047.9円、2027年3月期EPS1,125.4円で予想PER(株価収益率)を計算すると2026年3月期27.4倍、2027年3月期25.5倍となり、割高になっていると思われます。

ただし、アルファベットの2025年1-3月期設備投資が2024年10-12月期よりも増加しており、会社側も2025年12月期の設備投資に対して積極的であること、アマゾンが株主向けに出したレターの中で生成AI向け巨額投資の意義を強調していることが株式市場で話題になっており、一定の株価の戻りは期待できると思われます。

もっとも、2026年にAI半導体需要が減速または減少する可能性があるため、中長期ではリスクに見合った投資成果は得にくいと思われます。

本レポートに掲載した銘柄: ディスコ(6146、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)