先週の日経平均は4万円台を大きく上回る場面があったものの、週末にかけて失速する展開となりました。S&P500やナスダックが最高値を更新するなど、強い動きを見せた米国株に対し、日本株は株価上昇の勢いに乗り切れなかった印象ですが、テクニカル分析で見た日本株は本当に弱いのでしょうか? 注目ポイントを探って行きます。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 伸び悩む日本株はそこまで弱くない?~焦点はトランプ関税の「Xデー」~<チャートで振り返る先週の株式市場と今週の見通し> 」

米株上昇の流れに乗り切れなかった先週の日本株

7月最初の週末となった4日(金)の日経平均株価は3万9,810円で取引を終えました。

前週末終値(4万0,150円)からは340円安となり、週足ベースで4週ぶりの下落に転じたほか、節目の4万円台を維持することもできなかった格好です。

<図1>日経平均(日足)の動き(2025年7月4日時点)

あらためて、週間の値動きを振り返ると、週初は4万0,852円まで上昇する場面もありましたが、その後失速する展開だったことが確認できます。

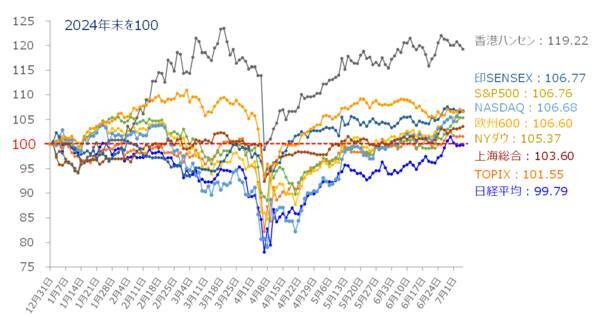

<図2>国内外株価指数のパフォーマンス比較(2024年末を100)(2025年7月4日時点)

また、上の図2で、2024年末を100とした国内外の主要株価指数のパフォーマンスを見ると、S&P500やナスダック総合指数が最高値を更新し、欧州株や中国株を上回ってきましたが、日経平均と東証株価指数(TOPIX)はこうした米国株好調の流れに乗り切れず、他の株価指数と比べても出遅れている印象となっています。

日本株は本当に弱いのか?

では、「日本株は弱いのか?」と言うと、テクニカル分析の視点では必ずしもそうではないと言えそうです。

先ほどの図1でも確認しましたように、日経平均は失速したとはいえ、まだ4万円台の攻防戦に敗れたわけではありません。

前回のレポート でも紹介した、日経平均(日足)の線形回帰トレンドでもこの点を確認することができます。

<図3>日経平均(日足)の線形回帰トレンド(2025年7月4日時点)

上の図3では、日経平均が最高値をつけた「2024年7月11日を起点としたもの(起点(1))」と、2025年4月の株価急落前の「3月26日を起点にしたもの(起点(2))」の2つの線形回帰トレンドを描いています。

先週の日経平均の高値は起点(1)の線回帰トレンドのプラス2σ(シグマ)に到達したことで、いったん様子見しているようにも見えます。また、起点(2)については、直近でプラス1σをうかがっていましたが、フィッティングライン(FIT:中心線)に沿った株価上昇を続けていることが読み取れます。

したがって、日足ベースでは、勢いは鈍化しているものの、まだトレンドの強気は保っている状況と言えます。

続いて、週足チャートで中長期のトレンドも探って行きます。

ポイントになるのは、 こちらのレポート でも採り上げた、移動平均線の「パーフェクト・オーダー」です。

移動平均線が、13週・26週・52週といった具合に、期間の短い順に上から並ぶ状態になると、「上昇のパーフェクト・オーダー」と呼ばれ、上昇トレンドが続きやすくなります。反対に、期間の短い順に下から並ぶ状態は「下落のパーフェクト・オーダー」となります。

<図4>日経平均(週足)の動き(2025年7月4日時点)

日経平均の週足チャートでは、まだ上昇のパーフェクト・オーダーにはなっていませんが、13週移動平均線が急角度で上昇していて、上方向への意識を強めていることがわかります。

<図5>TOPIX(週足)の動き(2025年7月4日時点)

さらに、TOPIXにいたっては、少数第2位レベルではありますが、13週移動平均線が26週移動平均線をわずかに上抜けており、一応は上昇のパーフェクト・オーダーを達成しています。

もっとも、13週と26週移動平均線の値は、まだ誤差の範囲ですので、再び13週移動平均線が下向きに転じてしまい、パーフェクト・オーダーが崩れるシナリオも残されていますが、現時点での週足チャートから感じ取れる印象は悪くはないと言えます。

トランプ関税「Xデー」の到来が焦点

続いて、「何故、先週の日経平均が伸び悩んでしまったのか?」についても考えて行きます。

その最も大きな理由として考えられるのは、米トランプ政権による関税政策の動きです。これまで日米間で関税交渉が何度も重ねられてきましたが、合意に向けて大きく前進するには至っていません。それに伴いトランプ米大統領が不満を示す場面が増え、先週には「(日本に対して)30%もしくは35%の関税率を通知する」といった発言も飛び出すようになってきました。

トランプ米大統領が4月2日に打ち出した日本に対する当初の相互関税の税率は24%だったため、「想定よりも税率が上がってしまうことになるのではないか?」という懸念が高まり、これが日本株を買いにくくさせていると考えられます。

また、90日間の相互関税「上乗せ分」発動の猶予期限が今週の9日(水)に迫る中、米トランプ政権は各国に対して、税率の通知を開始し始めており、まもなく日本にも通知が来る「Xデー」が近いと思われます。

トランプ米大統領の発言通り、30%を超える税率が通知された場合には、日本企業への業績の影響は避けられず、日本株市場は売りの初期反応を見せることが考えられます。売りが一巡した後は、今月半ばから本格化する決算シーズンで企業が関税の影響をどのように捉えているかを確認しながら、方向感を探って行くことになりそうです。

関税への楽観的シナリオは期待薄?

もちろん、思ったよりも高い税率にならなければ、日本株への影響が限定的になり、株価が上昇していく可能性も考えられますが、あまり期待しないぐらいのスタンスでいた方が良いかもしれません。

というのも、先週は米国とベトナムとの関税交渉が合意に達したことが報じられましたが、その中身をきちんと整理する必要があるからです。

そこで、報道ベースで確認できる主な合意内容をまとめると、以下の通りになっています。

(1)ベトナムから米国への輸出関税率が当初の46%から20%に引き下げ

(2)米国からベトナムへの輸出関税率はゼロ%

(3)他国からベトナムを経由して米国に向かう「迂回輸出」分については40%の関税率

(4)ベトナムが米国から航空機や農産物などを購入(100億ドルを超える規模)

4月発表の段階では、ベトナムに対する関税率(46%)は、他国と比べてもかなり高い部類に入るため、20%まで引き下げられたことはベトナム側にとって一定の成果と言えますが、ここで注目したいのが、(3)の迂回輸出に関する関税になります。

恐らく中国を念頭に置いていることが想像できますが、米国との経済利益や「チャイナ・プラスワン」の地位を維持することを優先したことによって、今後は、中国との関係が悪化するかもしれないリスクを背負うことになった格好です。

チャイナ・プラスワンとは、製造業を中心とする企業が、海外拠点を中国へ集中させることによるリスクを回避するため、中国以外の国や地域にも分散して投資する戦略のことで、この有力な候補地とされるのが、カンボジアやベトナム、タイ、インドネシア、マレーシアといった東南アジアの国になります。

なお、4月2日に公表された関税率は、カンボジア(49%)、ベトナム(46%)、タイ(36%)、インドネシア(32%)、マレーシア(24%)となっています。

言い方を変えれば、「ベトナムは相当の覚悟を持って、米国との交渉に臨んでいた」ことになり、それを踏まえると、日本との交渉が「生温い」と米国側が受け取ってしまった場合には、少なくともベトナムよりも低い関税率に設定されるのは難しいのかもしれません。

いずれにしても、今週の日本株市場は、「Xデー」の到来によって大きく左右されることになりそうです。

米国株は強過ぎる?

最後に米国株についてもチェックしていきます。先ほどは、「日本株が弱いのか?」について見てきましたが、ここでは「米国株は強過ぎるのか?」という視点で捉えて行くことになります。

先ほどの図2では、週末にかけてS&P500やナスダックが最高値を更新してきた様子を確認しました。

その背景となった材料を挙げていくと、「米利下げ見通しの維持」をはじめ、「堅調な米経済」や「AI需要を背景としたテック関連銘柄の買い」「金融株などの物色の広がり」「ベトナムと合意に至るなどの関税交渉の進展」「減税・歳出法案が上院で可決され、成立の見込みになったこと」「半導体設計ソフトの対中輸出規制の撤回観測による米中関係改善期待」など、多くの好材料が揃っていたことになります。

そのため、現在の米国株市場では、不安の後退と期待の先取りがかなり織り込まれている状況と思われます。目先の相場展開は、「過熱感を帯びつつも、このまま期待の先取りが進んでいく」、もしくは、「いったん上昇がストップし、これから本格化する決算シーズンで業績や見通しの裏付けを確認していく」という2つのシナリオが想定されます。

<図6>S&P500(月足)と長期PER(CAPEレシオ)の動き(2025年7月3日時点)

上の図6は以前のレポートでも紹介した、S&P500(月足)と、長期株価収益率(PER:CAPEレシオとも呼ばれます)の推移を示していますが、先週末3日時点の長期PERが35倍まで上昇しており、割高感が強い状況であることが分かります。

そのため、仮に、このまま株価が上昇していった場合でも、長期PERが2024年11月26日週の36倍台ぐらいまで進むとさすがに売りに押されやすくなることが予想されますので、目先は積極的に上値を追っていく勢いは萎んでいくことになりそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)