先週の日経平均は4万円手前で伸び悩み、2週連続の下落となりました。その一方で、好調に見えた米国株市場にも陰りが見え始めています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 相場の「答え合わせ」が始まる ~日経平均4万円の壁とTACO(タコ)の揺らぎ~<チャートで振り返る先週の株式市場と今週の見通し> 」

買いが続かない展開が目立った先週の日経平均

先週末11日(金)の日経平均株価は3万9,569円で取引を終えました。前週末終値(3万9,810円)からは241円安、週間ベースでも2週連続の下落となりました。

<図1>日経平均(日足)の動き(2025年7月11日時点)

先週の日経平均の値動きを上の図1の日足チャートで確認していくと、4万円台は意識されていたものの、結局超えることができず、ローソク足の形も、5営業日中4営業日が陰線(終値が始値よりも安い線)になっていることが分かります。

先週の値動きは、6月30日の高値(4万0,852円)に到達する直前に空けた「窓」を埋める動きとなったほか、週間の値幅(高値と安値の差)が474円となり、値幅が500円以内に収まるのは2025年に入ってからの相場では初めてのことです。

このように、先週は「積極的に買いに行けない」、もしくは「様子見ムードが強かった」という印象が強いです。しかし、株価の値動きを大まかに捉えると、4月7日の底打ちからの反発、5月から6月半ばにかけての保ち合い、6月下旬からの一段高、そして、4万円台を前にした足元の攻防戦といった具合に、上昇基調はまだ崩れてはいない状況と言えそうです。

<図2>日経平均の5分足チャート(2025年7月7日から11日)

また、積極的に買いに行けない状況は、分足チャートからも感じられます。

上の図2は、先週1週間の日経平均の5分足チャートです。取引開始直後の株価が高く、引けにかけて失速する展開が目立ち、買いの勢いが続かなかったことがうかがえます。

この状況から、今週の日経平均見通しについては、再び4万円台超えを試す可能性も残されています。しかし、オプション取引およびmini先物取引のSQでもあった先週末11日(金)の取引を見ると、この日の高値(3万9,957円)がSQ値(4万0,004円)に届かない「幻のSQ」となったこともあり、「4万円台の壁」は今週も立ちはだかることになりそうです。

さすがに微妙になってきた米国株の上昇基調

続いて、海外株市場と比べた日本株の立ち位置についてもチェックしていきます。

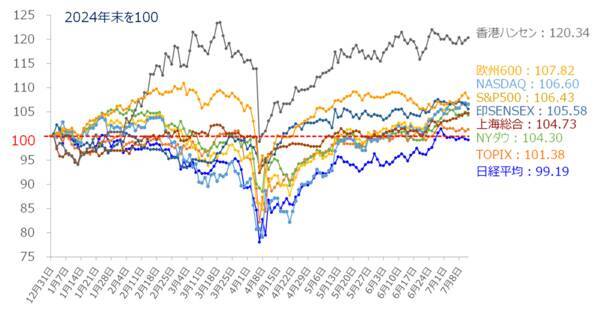

<図3>世界の主要株価指数のパフォーマンス比較(2024年末を100)(2025年7月11日時点)

上の図3は2024年末を100とした、国内外の主要株価指数のパフォーマンスを比較したものです。ここ1~2週間の動きを見ると、他の海外株指数と比べて、日経平均と東証株価指数(TOPIX)が伸び悩み、やや出遅れているようにも見えます。

相場解説の記事等でも、なかなか4万円台にタッチできない日経平均とは対照的に、米ナスダック総合指数が9日(水)と10日(木)の連日で最高値を更新したことが報じられるなど、日本株の出遅れ感がより印象付けられています。

しかしながら、実際のところ、下の図4で先週の週間騰落率を見ても分かるように、米NYダウの下落率の方が日経平均よりも大きくなっているなど、必ずしも日本株だけが突出して弱かったわけではありません。

<図4>先週の主要株価指数の週間騰落率

それと同時に、米国株市場で強い動きを見せていたのが、図4の左側でも確認できるように、半導体関連銘柄で構成されているSOX指数だけとなっていて、他の株価指数(NYダウ・S&P500・ラッセル2000)については、株価上昇に陰りが見え始めているため注意しておく必要がありそうです。

今週の相場はイベントを通じた「答え合わせ」が始まる

あらためて、ここ2~3週間の米国株市場の状況を整理すると、多くの好条件と前向きな解釈に支えられてきました。

具体的に見て行くと、まず、堅調な米国経済と抑制的なインフレなど、懸念されていた米トランプ政権の関税政策の影響がまだ表面化していないことや、米連邦準備制度理事会(FRB)の利下げ観測が高まっていることが挙げられます。

また、減税・歳出法案(「ひとつの大きくて美しい法案」)が成立したことや、関税交渉でベトナムと合意したことによる進展期待が浮上してきたこと、そして、AI需要の強さや、規制緩和等による事業環境の改善期待を背景に、テック関連銘柄や金融株といった力強い上昇をみせる銘柄が米国株市場に存在していることも押し上げる要因となりました。

そんな中で迎える今週の株式市場は、これらの相場の勢いや期待感に対する「答え合わせ」が始まることになります。

例えば、米国の景況感とインフレについては、6月分の小売売上高や消費者物価指数(CPI)、生産者物価指数(PPI)、そして輸入物価指数が公表されますが、その中でも、普段はあまり注目されない輸入物価指数がカギになってくるかもしれません。

<図5>米輸入物価指数の動き

というのも、輸入物価が上振れる結果となった場合には、米トランプ政権の関税政策の影響が出始めたという見方が強まり、米国株市場にとってネガティブに働くことが見込まれます。反対に、輸入物価の上昇が限定的だった場合には、海外企業が関税のコスト増を負担しているという見方によって、米国以外の輸出関連株が売られることになるかもしれません。

また、企業決算については、最近までの米国株市場を牽引してきた、 JPモルガン・チェース(JPM) や バンク・オブ・アメリカ(BAC) 、 ウェルズ・ファーゴ(WFC) 、 モルガン・スタンレー(MS) 、 ゴールドマン・サックス・グループ(GS) といった米大手金融機関のほか、半導体関連企業では、オランダの ASMLホールディング(ASML) や台湾の TSMC(TSM) などが今週に決算を予定しています。

こちらの決算でも、米トランプ政権の関税政策の影響やAI需要の強さなどが焦点になります。

これらの決算内容や見通しが強ければ、米国株は上昇していくと思われますが、以前のレポートでも指摘しているように、現在の米国株はPER(株価収益倍率)面でかなりの割高です。また、最近までの株価上昇によって、企業業績への期待がある程度織り込まれている可能性も考えると、決算後の株価が一段高となるためのハードルは高そうです。

米トランプ政権の関税政策と「TACO(タコ)」トレードの揺らぎ

先ほども見てきたように、米トランプ政権の関税政策の影響はまだ米国の経済指標に反映されていません。しかし、実際のところ、相手国の企業が値下げ等でコストを負担している段階であり、限界がくればいずれ価格に反映されて、米国民が負担することになると考えられるため、引き続き、消費や物価関連の経済指標の動向を注意深くみていく必要があります。

また、先週から米トランプ政権が続々と新たな相互関税率を記した書簡を各国に通達しています。7日には日本を含む14カ国に、9日には8カ国の税率が通知されました。12日には欧州連合(EU)とメキシコに対しても税率が示されました。

このほか、先週は相互関税以外にも、銅および銅製品や医薬品など分野別関税についても表明するなど、関税をめぐる動きが活発化しています。

ここまでの動きがあると、4月の相互関税が打ち出された時のように、国内外の株式市場がもう少し下落してもおかしくはないのですが、今のところはそのような動きにはなっていません。

その理由として、「TACO(タコ):Trump Always Chickens Out(トランプはいつもビビッてやめる)」というキーワードが表しているように、「強気に出ても、結局は妥当なところで落ち着くだろう」という楽観的な見方が優勢であることが挙げられます。発言やニュースのヘッドラインに一喜一憂するよりも、事態の進展を見守っていくという姿勢です。

今回通達された税率は8月1日から適用されることになっていますが、それまでに交渉の進展が芳しくない場合には、4月の時のように、市場が米国売り(株安・債券安・米ドル安)を通じて、米トランプ政権に圧力を掛けてくることも想定されます。

特に米10年債利回りが4.5%を超えて上昇してくると警戒感が高まると思われますので、「TACO」トレードの揺らぎには要警戒です。

国内は政治イベントで動きづらい

日本国内では、週末の20日(日)に参議院選挙の投開票が控えています。その前日の19日(土)にはベッセント米財務長官が来日し、関西万博に出席することになっていて、そのタイミングで関税交渉も行われることが想定されています。

このように、週末にかけて政治的なイベントが予定されているため、今週の日本株は積極的に動きづらく、基本的には3万9,000円台を中心としたレンジ相場がメインシナリオになりますが、米国の経済指標の結果や、決算動向次第では株価水準がもう一段階引き上げられる(引き下げられる)ことも想定しておく必要があります。

株価が上振れた場合には6月30日の高値(4万0,852円)、下振れた場合には25日もしくは200日移動平均線あたりが下値の目安として意識されそうです。

なお、先週末11日(金)時点の25日移動平均線の値は3万9,092円、200日移動平均線は3万8,095円となっているため、下振れた際の株価の下げ幅が大きくなりやすいことは押さえておきたいところです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)