iDeCoの口座開設は、申込書類の記入や掛金上限額の確認など、完了するまでに多くのハードルがあります。必要書類の準備から、掛金額・引き落とし口座・商品選択のポイントなど、iDeCoスタートに重要な点をご紹介します。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の山崎 俊輔が解説しています。以下のリンクよりご視聴ください。

「 iDeCo口座開設のポイント総まとめ:つまずきやすい書類記入、よくある間違いなど 」

iDeCoを始めるための最初のハードルを乗り越えよう

iDeCo(イデコ:個人型確定拠出年金)の加入を決心し、運営管理機関を選ぶところまで来たとしても、まだiDeCoスタートのためのハードルが残っています。それは申込書類の記入です。

「たかが申込書類」と思うかもしれませんが、記入項目が分からず手が止まってしまったり、すぐ答えが出せない場合は、後日改めて記入をすることになります。この場合、手続きが滞ってしまうことも少なくありません。

前回の記事で運営管理機関選びが完了した方は、ぜひ口座開設手続きを完了させてしまいましょう。

iDeCoの加入申込書は、紙に手書きするパターンと、WEBで入力できるパターンの二つがあります(金融機関によって異なりますので、自身の選択した機関を確認しましょう)。

「紙に手書き」の場合は、WEBで必要事項などを記入し送信ボタンを押すと、後日、加入に必要な書類一式が送られてきます。郵送でやりとりをすることになります。

「WEB入力」の場合は、オンラインのみで申し込みが完結することが多くなっています。ネット証券などでは、この形式が多く、WEBサービスに慣れている人にとっては便利でしょう。

ここでは、主に紙の加入申込書の入力フォーマットを参考に説明をしていきます。WEB入力の場合は、指示に従っていけば、ほとんどの注意点はクリアできると思います。

※なお、ここでは新規加入を想定して説明します。他の運営管理機関からの変更、転職などにより企業型の確定拠出年金の資産移換を行う場合は、追加の記入情報が必要となることがありますので指示に従ってください。

まず申し込みに最低限必要な書類をそろえよう

iDeCoの口座開設には、以下の書類や情報が最低限必要となります。

・企業型確定拠出年金に入っている場合:自分の掛金額

・確定給付企業年金に入っている場合:他制度掛金相当額(公務員の場合、他制度掛金相当額は8,000円で確定)

・国民年金基金に加入している場合:その掛金額(国民年金の付加保険料は400円で確定)

上記の1と3について補足します。

1.基礎年金番号

基礎年金番号がすぐ見当たらない場合、マイナンバーカードをお持ちであれば、スマートフォンからマイナポータルにアクセスすることで確認できます。

3. 加入している年金制度に応じた掛金額の情報

他制度の掛金額についてですが、会社員の場合、確定拠出年金があればWEBサービスにアクセスすることで確認できます(確定給付企業年金の額も)。ログインにはIDとパスワードが必要です。

確定給付企業年金のみがある場合は、社内イントラネットなどに開示されているはずなので、検索してみてください。

「自宅で夜に手続きを進めようとしたら、会社の情報が必要で結局完了できなかった…」なんて経験は避けたいものです。事前に準備しておくと、記入の手続きが格段に楽になります。

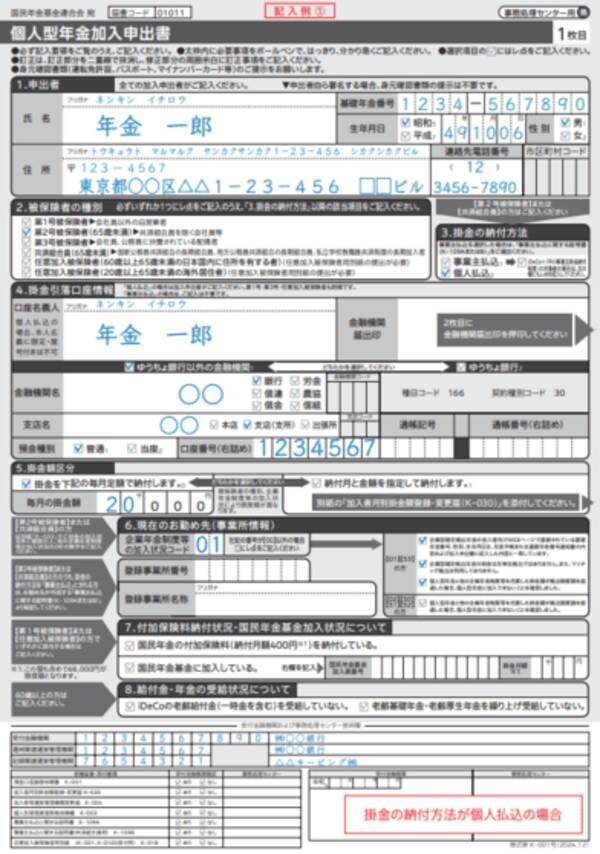

加入申出書の「必須記入項目」

画像は、iDeCoの加入申込書類のサンプルになりますが、想像以上に記入項目が多くてびっくりします。

オンラインで申し込みできる場合は、チャート式で各項目ごとに入力していきます。

一方、紙の加入申出書に記入する場合は、下記を参考にしてください。または記入についてアドバイスをする資料が添付されていると思いますので、それを参考に記入してください。

1.申出者情報

自身にかかる情報です。ここで基礎年金番号が必要になります。

2.被保険者の種別

国民年金の加入者種別で、自身に該当するものを選択します。会社員の場合は「第2号被保険者」、国民年金保険料を納めている自営業者などは「第1号被保険者」です。

3.掛金の納付方法

会社員、公務員の場合、「個人払込」にチェックを入れると、自身の銀行口座から掛金が引き落とされます。会社が給与天引きの納付に対応していた場合は、「事業主払込」を選択することができます。

4.掛金引落口座情報

金融機関届出印の押印が必要です(オンラインの場合は、ネット口座振替受付サービスなどで口座確認を行います)。

5.掛金額区分

基本的には「掛金を下記の毎月定額で納付します」にチェックを入れ、掛金額を記入します。

6.現在のお勤め先(事業所情報)

ここは会社員と公務員のみ記入します。紙で申し込む場合、【K-033】という別添資料にチャートがあり、自分の働き方に合った種別を番号で記入します。

公務員

50:国家公務員

51:地方公務員

52:私学の教職員など(企業型の確定拠出年金も入っている場合は53)

会社員

00:企業年金などなし

02:確定給付企業年金のみあり

01:企業型の確定拠出年金のみあり

01:確定給付企業年金、企業型の確定拠出年金ともにあり

7.付加保険料納付状況・国民年金基金加入状況について

国民年金保険料を納めている自営業者のみ記入します。該当する場合はチェックします。

8.給付金・年金の受給状況について

60歳以上の方のみチェックが必要です(チェックしないと加入できない項目です)。

掛金上限、改めて確認しておこう

「よくある手続きミス」はどんなものがあるのでしょうか。運営管理機関のコールセンターに質問してみたところ「そもそもの拠出限度額が間違っている」というエラーで再提出、ということが少なくないそうです。

例えば、本来の上限額が月2.0万円なのに「月2.3万円」と記入してしまうとエラーになります。

確実に掛金額が確定しているのは以下の通りです。

- 公務員:月2.0万円まで

- 企業年金のない会社員:月2.3万円まで

- いわゆる専業主婦(国民年金の第3号被保険者):月2.3万円まで

自営業者など(国民年金の第1号被保険者)の場合は、国民年金基金や国民年金の付加保険料を納めているかどうかで、上限額が変わります。

国民年金基金もしくは国民年金の付加保険料を納めていない場合は、「月6.8万円まで」ですが、国民年金基金に加入している場合は、「(月6.8万円)-(国民年金基金掛金)=iDeCo上限(1,000円単位)」となります。

また、国民年金の付加保険料を納めている場合は、「月6.7万円(付加保険料は400円だが、iDeCoは1,000円単位の掛金のため)」となります。

最も複雑なのは、確定給付企業年金や確定拠出年金がある会社員です。

計算式:

(月5.5万円)-(他制度掛金相当額+企業型の確定拠出年金の掛金額)=(iDeCoの上限額)

計算が面倒ですが、確定拠出年金を会社が実施している場合は、WEBサービスにログインすればiDeCoの上限額が表示されていますので、確認してみてください。

企業型の確定拠出年金はなく、確定給付企業年金のみに加入している場合は社内イントラネットなどで検索することになります。

多くの場合、月3.5万円を超えていることはないと思いますが、念のため確認しておくことをお勧めします(もし合計額が超えていたら「うちの会社の企業年金、手厚い!…ということはモデル支給額も多いはずだ!」と前向きに受け止めましょう)。

基本的に最初に決めておく三つのポイント

口座開設を申し込み段階で、基本的に以下の三つのポイントを決めておく必要があります。

それぞれのポイントについて詳しく説明します。

1.掛金額

掛金額の上限確認については説明しましたが、月5,000円以上、1,000円単位で指定できます。上限額ばかりが話題となりますが、実は月5,000円でiDeCoをスタートしてもいいのです。

iDeCoは原則として60歳まで引き出すことができません。そのため、最初から無理をして上限額に設定する必要はありません。もちろん、税制メリットを最大限に得たいなら上限設定でかまわないですが、何よりも無理のない金額で始めることが大切です。

また、設定した掛金額は後日変更したり、停止したりすることもできます。もし拠出が続けにくい状況であれば、気にせず減額ないし停止をしてください。

2.掛金引き落とし口座

掛金の引き落とし口座については、給与振込口座から直接天引きすることも可能ですが、一部のネットバンクは未対応の場合があります。また、証券会社でiDeCo口座を開設したとしても、掛金の引き落としは銀行指定となります。

会社の天引きに対応している企業はあまり多くないので、社内で確認してみてください。不可となっていたら(あるいは分からない場合は)自分の銀行口座を指定しておくといいでしょう。

参考:対応金融機関のリストはこちらから確認できます。

国民年金基金連合会 掛金引落金融機関について

3.掛金の配分指定(商品選択)

商品選択は、多くの金融機関では口座開設申し込み時点で記入を求められます。例えば、「A銀行定期預金:掛金の40%」「B投信:掛金の25%」「C投信:掛金の35%」といったように、割合で指定します(将来掛金額が変更したときも自動で調整できるため)。

最近では、申し込み時点ではなく、加入手続きが完了した後日、WEBなどで指定できる金融機関も増えています。ただし、口座開設後も指図を行わなかった場合(督促は行われます)、運営管理機関が指定した商品を自動的に買付することになるのでご注意ください(法令上、本人が自己責任で選択したものとみなされます)。

NISAと違ってタイムラグがあるので、とにかく手続きをしておくこと

NISA(ニーサ:少額投資非課税制度)の場合、口座開設の利便性向上に向けた取り組みが進んだこともあり、手続きから実際の売買までの時間が大幅短縮されました。

一方、iDeCoも手続きの改善が行われていますが、まだ申込書類が複雑であることに加え、国民年金基金連合会での審査などに時間がかかるのが現状です。

多くの場合、最短で1カ月、時間がかかれば2カ月後に最初の拠出が行われると思われます(ケースによっては初回に2カ月分の掛金をまとめて引き落としになることもあるのでよく確認を)。

ぜひ、申し込み手続きを確実に行い、掛金の拠出をスタートしてください。

(山崎 俊輔)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)