太平洋セメントは市場シェア世界7位、日本で1位の企業です。過去10年間、日本での減収を米国での増収で打ち返しつつ、単価引き上げとコスト削減で当期利益を拡大し、2024年度には過去最高益を達成しました。

過去10年間で米国売上高が大幅増加するとともに値上げ浸透で連続最高益見通し

太平洋セメント(5233: 東証) (株価3,906円: 8月22日終値)は市場シェアが世界で7位(約2%)、日本で1位(約35%)のセメント製造企業です。世界の同業他社には、スイスのホルシム(HOLN: スイス)(市場シェア約7%)、中国の チャイナ・ナショナル・ビルディング・マテリアル(03323: 香港) (同約5%)、独ハイデルベルク・マテリアルズ(HEI: フランクフルト)(同約5%)、メキシコのセメックス(CX: NYSE)(同約5%)などがあります。

ホルシムが欧州のみならず北米、南米、豪州でも事業展開するなど、グローバルな規模拡大によって環境対応技術の開発コストをまかなえる体制を構築するのが主要プレーヤーに共通する戦略となっています。

太平洋セメントも、日本市場の縮小が今後も継続する見通しの中、セメント需要拡大が見込まれる米国、インドネシア、フィリピン、ベトナムなどで買収や直接投資などによってグローバル展開を加速しています。過去10年間で海外売上比率は20%から40%にまで増加するとともに、日本での減収を海外での増収で打ち返して売上水準を維持することに成功しました。

2025年度以降は海外市場をけん引役に増収トレンド入りが見込まれています。特に太平洋セメントが事業展開する米国西海岸地域では、2028年に開催されるロサンゼルスオリンピックに向けてセメント需要が一段と増加することが見込まれており、太平洋セメントの売上を押し上げることが期待されます。

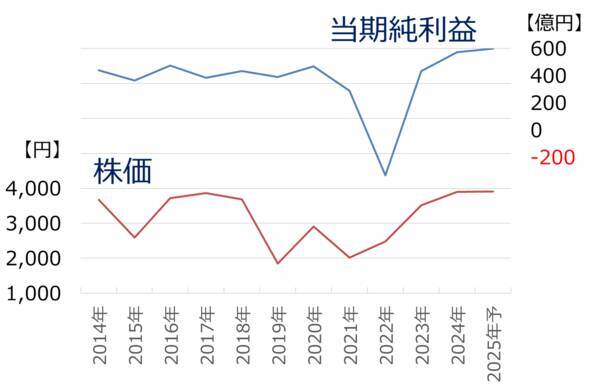

利益面では、過去10年間で営業利益が1.2倍、当期純利益が1.3倍に拡大し、2024年度は過去最高益を達成しました。これは、燃料を石炭から廃プラスチックに切り替えたり、工場の排熱を再利用することでコスト削減を実現したことや、国内外で販売単価の引き上げに成功したことによるものです。2025年度、2026年度も過去最高益の連続更新が見込まれています。

ちなみにセメントは重くてかさばるため輸送コストが高く、地産地消が基本のビジネスです。従って太平洋セメントの米国ビジネスも基本的に現地で完結しており、トランプ関税の影響は限定的です。

太平洋セメントは、国内のセメント需要が1990年にピークをつけて減少に転じ業界再編の圧力が高まる中、小野田セメント(1881年創業)、秩父セメント(1923年創業)、日本セメント(1883年創業)が1990年代に順次合併して1998年に発足した会社です。

すでに小野田セメントは1990年にCalPortland社(カリフォルニア州)を買収して海外進出を果たしていましたが、太平洋セメントになって以降、2000年代にグローバル展開と環境対応を加速。米国事業の売上高は、2024年度は2,907億円と全体の32%に達しています。

また、ベトナム・フィリピン・インドネシアなどのアジア諸国の売上高合計も737億円と全体の8%に達しています。

このような積極的な海外展開による売上水準の維持とコスト削減や値上げの努力によって、過去10年間では前述の通り、当期純利益が1.3倍に拡大し、2024年度は過去最高益。2025年度、2026年度と過去最高益の連続更新が見込まれています。しかし株価については、日本市場縮小のイメージが強すぎることもあって、レンジ相場の状況が続いています。

<太平洋セメント株価および当期純利益(2014年以降)>

<太平洋セメントの株価関連主要指標>

利益水準の拡大を反映して太平洋セメントの株主資本は過去10年間で2.1倍に増加しました。しかし時価総額は横ばい状態となっており、株価純資産倍率(PBR)は1.5倍から0.7倍へと低下して1倍を割り込んでいます。株価は割安感が強い状態にあると考え、投資判断を「買い」とします。次のページで、3点に分けて詳細をご説明します。

「買い」と判断する三つの理由

太平洋セメントを「買い」と判断する理由は、以下の三つです。

【1】海外展開と販売単価引き上げやコスト削減による収益拡大にともなう株主資本増加の実態が時価総額に反映されておらず、株価が割安

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

【3】セメント同業他社比でPBRに割安感がある

それぞれの理由について詳しく説明します。

【1】海外展開と販売単価引き上げやコスト削減による収益拡大にともなう株主資本増加の実態が時価総額に反映されておらず、株価が割安

過去10年間で米国での売上高が3.5倍と大きく拡大して全体の売上水準維持に大きく貢献する中、販売単価引き上げやコスト削減対応によって当期純利益は1.3倍(2024年度に過去最高益更新)、株主資本にあっては2.1倍に拡大しました。

しかし、成長の軸足はすでに海外に移っているにもかかわらず、日本市場の縮小イメージに引きずられて時価総額はおおむね横ばいとなったため、PBRは1.5倍から0.7倍へと低下しました。事業成長の実態が時価総額に反映しきれていません。

現在の太平洋セメントの株価は4,000円割れの水準ですが、PBRがまずは1.0倍を上回るとして5,600円、その後は1.5倍(=8,600円)を回復していくのが、過去実績対比の観点での割安感解消の展開と考えます。

<太平洋セメントの業績(2015年3月期と2025年3月期実績の比較)>

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

海外市場をけん引役に2025年度以降は増収トレンド入りが見込まれています。特に太平洋セメントが事業展開する米国西海岸地域では、2028年に開催されるロサンゼルスオリンピックに向けてセメント需要が一段と増加することが見込まれており、太平洋セメントの収益を押し上げることが期待されます。

2025年度、2026年度と当期純利益は600億円台を計上して過去最高益を連続更新する見通しであり、資本蓄積も着実に進む状況です。仮に現在の時価総額水準が維持されたとすると2025年度以降にPBRは0.6倍となる計算となり、一層の割安感を感じさせるものとなります。

<太平洋セメントの業績予想>

【3】セメント同業他社比でPBRに割安感がある

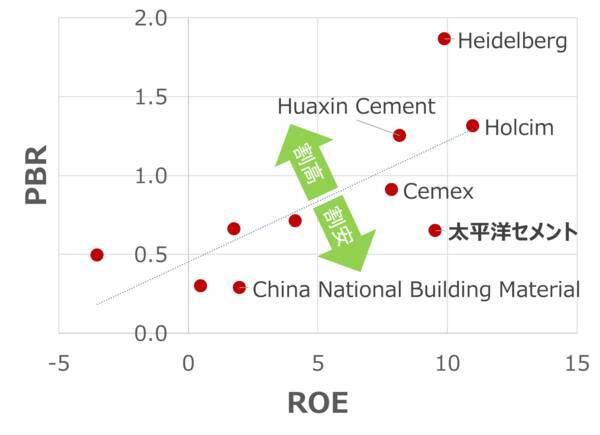

太平洋セメントの比較対象に適するセメントの上場同業他社には前述の通り、スイスのホルシム(HOLN: スイス)、中国のチャイナ・ナショナル・ビルディング・マテリアル(03323: 香港)、独ハイデルベルグ・マテリアルズ(HEI: フランクフルト)、メキシコのセメックス(CX: NYSE)などがあります。

これらの企業を含め、主要セメント企業について、自己資本利益率(ROE)を横軸、PBRを縦軸とした散布図を作成すると、おおむね比例関係にあることが分かります。その中で、太平洋セメントについては大きく割安方向にずれており、この点から、株価に割安感があると言えます。

<主なセメント企業のROEとPBRの関係>

<主なセメント企業10社のROEとPBR>

また、これらの企業の予想配当利回りを比較すると、太平洋セメントは平均水準の2.2%をやや上回る2.5%の利回りとなっており、他社比で遜色ない状態にあると言えます。加えて、2024年度には太平洋セメントは自社株買いも行っており、配当も合わせた総還元利回りは5.6%と10社中2位となっており、2025年度についても同様の株主還元を期待することが可能です。

<主なセメント企業10社の配当および総還元利回り>

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)