ジャクソンホール会議でのパウエルFRB議長の講演は、9月利下げ期待が維持される内容でした。株式市場が堅調に推移している一方で、トランプ米大統領によるFRBへの圧力を強めたことで、売りに押される場面も見せています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 見過ごしてはいけない?トランプ大統領によるFRBへの圧力リスク 」

ジャクソンホール会議の安堵感と、トランプの圧力の不安に揺れる株式市場

先週末の8月22日(金)、世界の金融市場が注目したジャクソンホール会議におけるパウエル米連邦準備制度理事会(FRB)議長の講演は、金融市場に安堵(あんど)感をもたらしました。

インフレへの警戒を緩めない姿勢を維持しつつも、労働市場のバランスが崩れるリスクにも言及し、今後の金融政策がデータ次第であることをあらためて強調したその内容は、9月開催の米連邦公開市場委員会(FOMC)での利下げの可能性を排除しない、ハト派的な内容と受け止められました。

講演を受け、米国株は上昇し、債券市場(米10年国債)でも長期金利が低下するという初期反応を見せました。

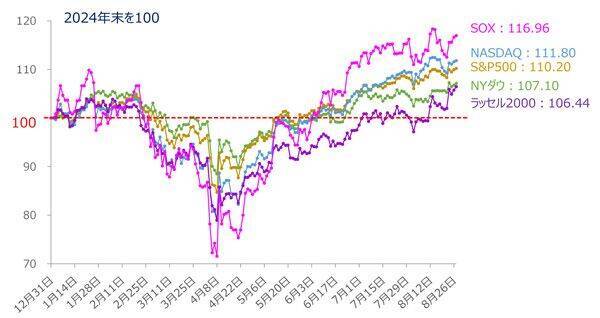

<図1>米主要株価指数のパフォーマンス比較(2024年末を100)(2025年8月27日時点)

今週に入ってからの米国株市場も、27日(水)の取引終了時点で主要株価3指数(ダウ工業株30種平均・S&P500種指数・ナスダック総合指数)が最高値圏で推移する展開となっていますが、上の図1を見ても分かるように、売りに押される場面も確認できます。

その売りの背景にあるのは、トランプ米大統領のFRBへの執拗(しつよう)な利下げ圧力によってくすぶる「懸念の火種」です。

クック理事の解任問題の経緯と背景、FRB理事メンバーのパワーバランス

利下げを希望するトランプ米大統領がFRBおよびパウエル議長に対して圧力を加えること自体は、以前よりSNSでの発言などを通じて度々ありましたが、今週に入り、「理事の解任を告知する」という、一歩踏み込んだ形で再び表面化しました。

日本時間8月26日の早朝、トランプ米大統領は、リサ・クックFRB理事について、過去の住宅ローン申請における不正疑惑を理由に「即時解任する」とSNSに投稿し、市場に衝撃が走りました。

クック氏はアフリカ系女性初のFRB理事であり、経済学者として労働市場や格差問題に詳しい人物として知られています。そうしたバックグラウンドもあって、金融政策のスタンスとしては、インフレ抑制よりも雇用最大化の方を重視する「ハト派」と見なされており、利下げを求めるトランプ米大統領の意向と必ずしも対立する存在ではなかったと思われます。

それだけに、今回の解任騒ぎについては少し意外な感じもするのですが、重要なのは、解任の理由が「金融政策のスタンスがトランプ米大統領と対立していたからではない」ことです。

そこで、その背後にある理由を考えてみると、「大統領が正当な理由を掲げて理事を解任できるという前例を作ること」や、「政策スタンスに関わらず、大統領の意向に常に従う忠実な人物であることを重視した」こと、「FRBを国民の敵と位置付けて攻撃することで、経済に不満を持つ支持層に向けた政治パフォーマンス」などが推測できますが、いずれにしても、FRBに対する影響力や支配力を強めることがねらいと思われ、中央銀行としてのFRBの独立性を揺るがすことになります。

これに対し、クック理事は今のところ辞任する意向はなく、法的に争う姿勢を見せています。この問題は今後、法廷闘争に発展する可能性が高く、FRBの独立性を問う事案として、その行方が注目されます。

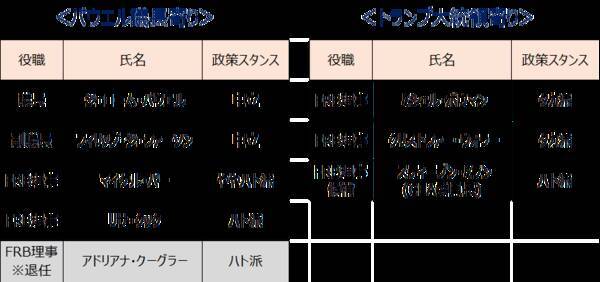

<図2>米FRB理事メンバーの状況

パウエル議長はこれまで巧みな議会運営によって、政策金利の維持のコンセンサスを形成してきましたが、ボウマン理事とウォラー理事の2名がトランプ米大統領寄りの利下げを主張し始めました。

さらに、8月に入ると、クーグラー理事が退任し、その後任候補にトランプ米大統領寄りのミラン氏が浮上しています。

さらに、今回の解任騒動でクック氏が解任され、その後任にトランプ米大統領の意向を強く反映した人物が送り込まれれば、理事メンバーのパワーバランスがトランプ米大統領に傾き、FRBの意思決定プロセスは極めて政治的なものに変質してしまうリスクをはらんでいます。

問題は9月の利下げ後に物価が加速するケース

現在の市場は、9月FOMC(16~17日開催)での0.25%の利下げ決定を80%程度の確率で織り込んでいます。先週末のジャクソンホール会議でのパウエル議長の講演も、この市場の観測を後押しした格好となったほか、クック理事をめぐる解任騒ぎについても、これまでのところ、9月の利下げ見通しを妨げるほどの不安にはつながっていないようです。

しかし、ここで警戒すべきなのは、9月開催のFOMCでの利下げの有無ではなく、「利下げを実施した後に、再びインフレが加速してしまう」ケースです。

米国のインフレが加速してしまう要因として、真っ先に浮かぶのがトランプ関税の影響ですが、これまでの経済指標や企業業績をウオッチする限り、まだ米国経済を揺るがすほどの深刻な事態には至っていません。

ただし、8月上旬に発動した「相互関税の上乗せ分」の影響がこれから出始めてくる可能性があることや、分野別関税(鉄鋼・アルミや自動車、半導体、医薬品など)の動向も気掛かりであり、今後も米関税政策の影響が限定的にとどまるのかについては不透明です。

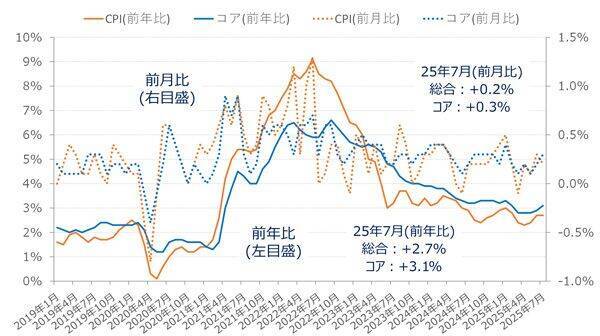

さらに、直近(7月分)の米物価指数の動きを見ると、消費者物価指数(CPI)と卸売物価指数(PPI)ともに、足元でインフレ鈍化のペースが微妙になっています。

<図3>米CPIの推移

<図4>米PPIの推移

前年同月比でみた7月分のCPIは、総合で2.7%上昇、変動の大きいエネルギーと食品を除いたコアも3.1%の上昇となりました。

FRBが掲げるインフレ目標(2%程度の上昇)と比べても、まだインフレ率が高いほか、川下のCPIよりも、川上のPPIの方が高くなっていることを踏まえると、今後のインフレ動向についてはまだ不透明感が残っていると言えます。

もし、今後のインフレが加速してしまった場合、FRBは極めて困難な選択に迫られることになります。

選択1:インフレ抑制のための再利上げ

一度利下げに転じた後に、再び利上げをおこなう「ストップ・アンド・ゴー」政策は、市場の混乱を招き、経済に大きなダメージを与える可能性があるほか、FRBの政策判断に対する信頼も失墜しかねない危うさをはらんでいます。

選択2:インフレの容認

政治的圧力に屈する形で、あるいは景気への配慮を優先して、高水準のインフレを事実上容認してしまえば、FRBの存在意義そのものが問われることになり、長期的なインフレ期待が上昇し、経済全体が不安定化するリスクがくすぶり続けることになります。

このように、トランプ米大統領の圧力が高まる中で、利下げ後にインフレが再燃してしまうと、FRBは「インフレファイター」としての使命と、「政治的圧力」との間で板挟みとなってしまう事態を市場が意識し始めることになるかもしれないこと、そして、FRBの判断が経済情勢を踏まえたものではなく、政治的な思惑で決定されることの信頼感喪失は、テールリスクとして意識しておいた方が良いかもしれません。

「TACOトレード」の終焉と「トリプル安」再来に注意

また、株式市場は今年の4月上旬に底打ちして以降、最近まで「TACO(タコ)」トレードへの意識が相場の楽観につながっていた面があります。

これは、「Trump Always Chickens Out(トランプはいつも最後には怖気づく)」の頭文字をとったもので、トランプ米大統領が過激な発言や政策を打ち出したとしても、結局は市場の反発や経済への悪影響を懸念して、最終的にはその強硬姿勢を和らげるか撤回するというパターンを指します。

このような状況下では、トランプ米大統領の発言で市場が下落した局面が「押し目買いの好機」となってきました。

これまでのTACOトレードの視点は関税政策が中心で、「ディール」によって事態が改善する余地がありましたが、今回のFRB理事の解任騒ぎのように、米金融政策当局に対する介入については、「統治機構(ガバナンス)」の問題の側面が強く、注意が必要です。

4月に株価が急落した際には、関税政策の影響を懸念した投資家が、米国の株売り、債券売り、通貨売りの「トリプル安」で反応したことで、トランプ米大統領が方針や態度を軟化させた経緯がありましたが、今後もトランプ米大統領がFRBに圧力を掛け続け、市場が中央銀行の独立性に深刻な懸念を抱き始めた場合、市場のムードが「楽観」から「警戒」へとシフトし、再び米国の「トリプル安」という事態が引き起こされる可能性があります。

トリプル安という市場からの警告によって、トランプ米大統領が態度を変え、結果的に「TACOトレード」が継続することになるかもしれませんが、FRB内のメンバー構成が政権の意向が反映されたものになってしまうと、信認を取り戻すのに時間がかかってしまい、株式市場がしばらく低迷を続けることも考えられます。

そのため、トランプ米大統領によるFRB理事の解任騒ぎは、現時点ではまだ積極的な売り材料にはなっていないものの、今後の動向次第では、最近までの株価上昇をもたらしたTACOトレードがいったん終焉(しゅうえん)を迎える火種になるかもしれません。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)