9月相場入りした株式市場ですが、足元の状況を見ると中国株のパフォーマンスが好調です。その背景には、中国共産党の重要会議である「4中全会」での経済政策への期待と、「中華AI」への注目が再び高まったことが挙げられます。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 中国株式市場の強さはホンモノ?上昇要因と見通しを探る 」

好調なパフォーマンスを見せている中国株

9月相場入りとなった今週の株式市場ですが、国内外の動向をウオッチすると、中国株の好調さが目立っています。

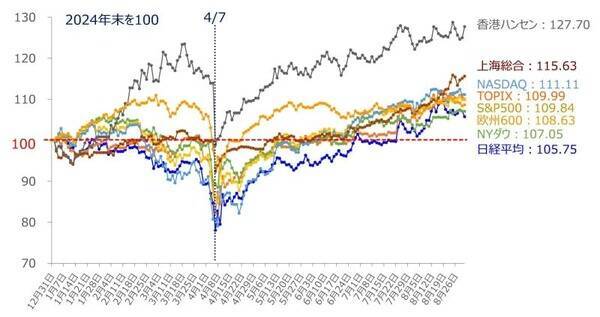

<図1>国内外の主要株価指数のパフォーマンス比較(2024年末を100)(2025年9月1日時点)

上の図1は昨年(2024年)末を100とした、主要株価指数のパフォーマンス比較のグラフになりますが、9月1日時点で香港ハンセン指数が127.70、上海総合指数が115.63となっており、「頭ひとつ」抜け出たような状況となっていますが、この傾向が目立ち始めたのは7~8月ごろからです。

実際に、海外投資家が中国株を買っている様子もうかがえます。

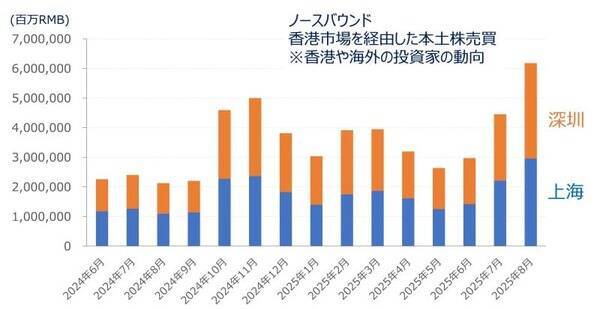

<図2>中国「ノースバウンド」売買代金の推移(2024年6月~2025年8月)

上の図2は、過去のレポートでも紹介したことがあるのですが、日本の証券取引所とは違い、中国の証券取引所はいわゆる「投資部門別売買動向」のような定期的なデータを公表していません。そのため、「外国人投資家がどのくらい売買して、買い越し(売り越し)なのか?」といった動向を正確に把握することができません。

3分でわかる!今日の投資戦略: 分散投資先としての中国は有望か?データで見る中国株の現在地(土信田雅之)

そのため、香港証券取引所が公表している、「ストック・コネクト(香港市場と本土市場を結ぶ取引)」における売買代金データを使って推察するしかありません。この図2は、香港や海外の投資家が香港市場を経由して本土株を売買した代金(ノースバウンド)の月次推移の状況を示しています。

買い越しか売り越しかまでは分かりませんが、香港を含む外国人投資家が7月と8月に本土株の売買を大きく増やしており、中国株市場に注目している様子が確認できます。

では、なぜ足元で中国株が好調なのか、そして、この好調さが持続可能なのかについて考えていくと、「政策への期待」「中華AIへの再評価」の二つのポイントが浮上してきます。

ポイント1:「4中全会」を控えた経済政策への期待

中国株上昇の原動力の一つとして考えられるのが、10月に開催が予定されている「4中全会」への期待感です。4中全会とは中国共産党が行う重要会議で、正式には「第20期中央委員会第4回全体会議」といいます。

4中全会では次の5カ年計画(2026~2030年)の基本方針が策定されることもあり、自然と経済政策への期待も高くなるわけですが、7月30日に10月開催が正式に発表されたことでスイッチが入った格好です。

報道などからは、具体的に以下が期待されているようです。

(1)不動産市場&地方政府財政の支援策

長引く不動産市場の低迷は、依然として中国経済の最大のアキレス腱です。不良債権処理の加速や住宅購入制限の緩和など、不動産市場を軟着陸させるための支援策のほか、それに伴う地方政府の財政悪化を支える政策も期待されています。

(2)「新質生産力」の具体化

習近平国家主席が掲げる「新質生産力(質の高い新たな生産力)」のスローガンの下、AIや半導体、バイオテクノロジー、新エネルギーといった戦略的重点分野を中心に、国家的な投資がさらに強化されるとの見方が広がっています。

米国による技術規制など、米中関係がなかなか改善しない中、技術的な自立を達成するために国を挙げて本腰を入れるのではないかという思惑につながりやすい面があります。

(3)資本市場の活性化策

足元では海外投資家による中国株売買が活発になり始めたとはいえ、ここ数年は海外から中国への投資が減少傾向にありました。そのため、海外企業や投資家がより中国に参入しやすい制度改革など、資本市場の魅力を高める直接的な活性化策への期待も高まっています。

ちなみに、中国の慣例に従えば、3中全会は2023年秋、4中全会は2024年秋に開かれるのが順当でした。しかし、実際には、3中全会が大幅に遅れて2024年7月に開催され、今回の4中全会も1年ずれ込んで開催されることになっています。

中国共産党の最重要会議が立て続けに異例の延期となる背景には、国内の経済問題や政権内部での調整の難航など、ネガティブな面も少なくないことは意識しておく必要があります。

ポイント2:中華AIへの再評価

そして、中国株上昇のもう一つの原動力がいわゆる「中華AIへの再評価」です。

中華AIといえば、今年1月の「ディープシーク(DeepSeek)・ショック」がまだ記憶に新しいのではないでしょうか。

中国のスタートアップ企業「ディープシーク(DeepSeek)」が発表した高性能な生成AIモデルが、安価かつ充実しているとはいえない環境下で開発されたことで、世界のAI業界に衝撃を与えましたが、足元で再び中華AIへの注目度が上がっています。

その背景にあるのは米中対立です。直近でも、米国政府が米半導体企業エヌビディアにより中国向けに提供されているAI半導体「H20」を輸出規制の対象に加え、対する中国側も「セキュリティー上の脆弱(ぜいじゃく)性がある」と主張し、H20 を政府関連業務などで使わないように国内企業に通達するなど、対立が深まる動きがありました。

このような中、米国による輸出規制で先端半導体などを利用できない中国が、自国内で代替品を開発する動きを加速させています。

中国はAI半導体の生産量を2026年に3倍に増やす計画があるとされていますが、そのタイミングで中国のアリババ集団が従来品よりも汎用性が高いAI向け半導体を開発したと報じられたことで、中国による先端半導体の国産化の動きが前進する具体的な一例として株式市場にインパクトを与える格好となりました。

また、AI開発についても、アリババやテンセントといった巨大テック企業が自社の強力なクラウドインフラを基盤に、企業向けの生成AIサービスを次々と発表する動きを見せています。

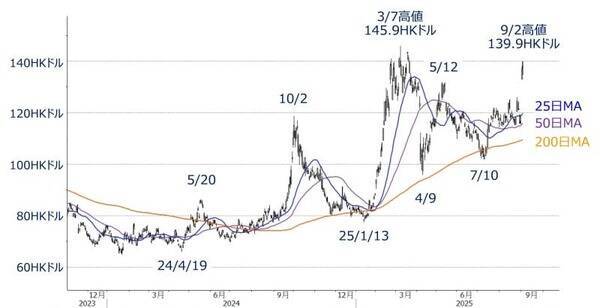

このような状況下で、アリババやテンセントの株価は足元で上昇基調を強めています。

<図3> アリババグループ(香港:09988) (日足)の動き(2025年9月2日時点)

<図4> テンセント(香港:00700) (日足)の動き(2025年9月2日時点)

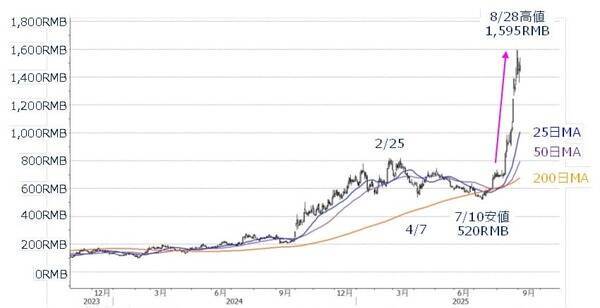

このほか目立った動きとしては、上海市場に上場している国産AIチップの設計開発を手掛ける中科寒武紀科技(カンブリコン)の株価が短期間で急騰して話題となりました。

<図5>中科寒武紀科技(カンブリコン)(上海:688256)(日足)の動き(2025年9月2日時点)

もっとも、「中華AI」に対する真の実力はまだ不明な点も多く、現時点では、米国の規制によって最先端の半導体製造装置へのアクセスが制限される中、中国企業は設計の工夫や既存技術の最適化によって困難を乗り越えようとしている段階にある思われます。

そのため、業績の伴わない銘柄の株価上昇については注意が必要です(なお、アリババとテンセントは好業績を発表しています)。

ただ、こうした環境下で中国企業が着実に結果を出し、成長力と独自の新技術を開発できるサイクルの構築が現実味を帯びてくると、「ディープシーク・ショック」のような状況の再来があるかもしれません。

今後の見通しと投資家が注意すべき点

このように、足元の中国株の上昇は、多くの期待感を織り込みながら進んでいますが、この流れが今後も続くのか、あるいは一時的なものに終わるのかを冷静に見極めていく必要があります。

まずは、10月に開催される4中全会で発表される経済政策が市場の高い期待に応えられるかどうかが焦点になります。支援策の規模が大きければ、株式市場が好感して株価が一段高となる見込みがあります。

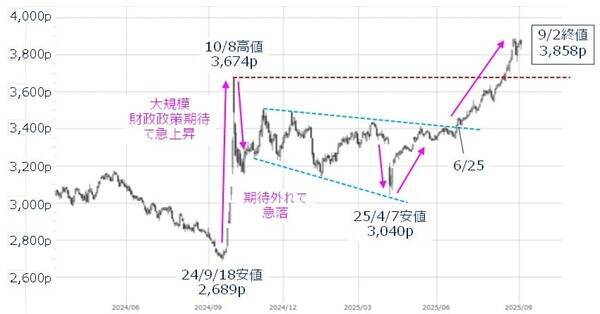

その半面、そうならなかった場合には、昨年9月の財政出動による経済政策期待で中国株市場が急騰した後に急落した時のように、「うわさで買って事実で売る」展開となり、利益確定売りに押されて大きな調整局面を迎えることも十分に考えられます(下の図6)。

<図6>上海総合指数(日足)の動き(2025年9月2日時点)

また、株価上昇の中長期的な持続性については、不動産市場の行方がバロメーターになると思われます。

中国当局はこれまでにも不動産市場を支援する施策を度々打ち出しているものの、現在も不動産市場の悪化が続いており、目立った成果が得られていません。不動産市場の低迷継続は、所得や消費、税収など中国経済全体にとっても浮上の妨げになります。

そのため、政策期待で盛り上がっても、その効果によって不動産市場の底打ちから回復の兆しが見えてくる結果が伴わなければ、過去と同様に株式市場はジリジリと下落基調に戻ってしまうことも考えられます。

中国株市場は、良くも悪くも政策動向もしくはその思惑で揺れ動きやすいという特徴があるほか、「中国経済はイマイチでも、もうかっている中国企業の株は買える」といった具合に、個別で銘柄を選別していく視点も必要になってきます。

足元では日本の投資家がよく知らない個別銘柄が大きく上昇していますが、「話題になっているから」とむやみに飛びつくのは避けましょう。情報を入手しやすい銘柄の中から選別することはもちろん、有望なテーマ株であっても、EV自動車関連銘柄でも見られるように、「勝ち組」と「負け組」で大きく差がついてしまいがちであることにも注意する必要があります。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)