ベライゾンは米国三大携帯キャリアの一つで20年連続増配中です。スプリントを買収して市場シェア拡大を進めるT-モバイル・USとは一線を画し、動画・音楽配信やネットサービス提供でアカウント単価を引き上げる戦略を取ります。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西 勇太郎が解説しています。以下のリンクよりご視聴ください。

「 ベライゾンを「買い」推奨! 20年連続増配中で配当利回り6%超、米国三大携帯キャリアの筆頭格 」

EBITDAは今年度に過去最高となる見通しも株価は軟調

ベライゾン・コミュニケーションズ(VZ:NYSE) (株価44.23ドル:8月29日終値)は、中国のチャイナ・モバイル(600941:上海)に次いで売上高世界2位の携帯電話通信サービス企業です。20年連続増配中で、現在の配当利回りは6%を超えています。

<ベライゾン・コミュニケーションズの株価関連指標および配当利回り>

ベライゾン・コミュニケーションズのEBITDAは現在の事業セグメント構成になった2018年以降、400億ドル台の前半から後半へと全体としては水準を切り上げていく展開となっており、2025年度には500億ドルを突破して過去最高となる見通しとなっております。他方で株価は、携帯アカウント数の微減傾向にフォーカスして悲観視する見方があることもあり、軟調に推移しています。

<ベライゾン・コミュニケーションズの株価およびEBITDA(2018年以降)>

高品質通信サービスにDisney+やNetflixを組み合わせられるサービス提供で客単価上昇を実現

ベライゾン・コミュニケーションズの米国携帯電話通信サービス市場でのシェアは約33%とトップですが、2位の T-モバイル・US(TMUS:NASDAQ) が約31%、3位の AT&T(T:NYSE) が約29%と、3社がほぼ均等にシェアを分け合っている状況です。

2000年に複数の地域電話会社が合併して発足したベライゾン・コミュニケーションズは、2010年代半ばまで携帯電話契約者獲得競争の先頭に立つ状況が続きました。

2018年には世界で初めて家庭向けに5Gの商用サービスを開始。周波数28GHz帯による超高速5Gサービスの展開を進めましたが、周波数が高いほど通信速度は高速だが一つのアンテナがカバーできる範囲が狭くなる(障害物を回り込みにくくなる)という課題に向き合い続けなければなりませんでした。

そんな中、同業のT-モバイル・USが自社保有の0.6GHz帯とスプリント買収で獲得した2.5GHz帯による低中速「5G」サービスの低価格での提供を開始して一気にシェアを拡大。

これを受けてベライゾン・コミュニケーションズは超高速の28GHz帯にカバー範囲が広めの3.8GHz帯を中心とした帯域を組み合わせた5Gサービス提供へと2022年に戦略転換しました。

引き続き低価格路線を取り続けるT-モバイル・USとは一線を画し、ベライゾン・コミュニケーションズは携帯電話契約に月額10ドル前後を追加することでDisney+やNetflixが見られるようになるサービスや、家庭向けインターネット接続サービス(光回線、固定無線アクセス)を提供するなどして、1アカウント当たりの収入の増加に努めています。

2024年には光回線供給大手のフロンティア・コミュニケーションズ・ペアレントを約1兆4,000億円で買収することに合意するなどサービスの拡充に努めており、1アカウント当たりの月間売上高(ARPA:Average Revenue Per Account)は2018年の115ドルから2024年の138ドルへと約20%増加しました。

このARPA上昇がベライゾン・コミュニケーションズの増収の原動力となっており、携帯アカウント数の微減傾向といったマイナス要素を大きく打ち返している状況です。

<ベライゾン・コミュニケーションズの業績(2018年12月期と2024年12月期実績の比較)>

2018年と2024年の業績を比較するとEBITDAは1.1倍となりました。しかし、EV/EBITDAは8倍台から7倍台へと低下しています。今後も売上高、利益ともに安定的に推移する見通しがある中で、現在の株価は割安感が強い状態にあると考え、投資判断を「買い」とします。以下、3点に分けて詳細をご説明します。

「買い」と判断する理由

ベライゾン・コミュニケーションズを「買い」と判断する理由は、以下の二つです。

【1】収益拡大の実態が時価総額に反映されておらず、株価が割安

【2】携帯電話通信サービス同業他社比でEV/EBITDAに割安感がある

それぞれの理由について詳しく説明します。

【1】収益拡大の実態が時価総額に反映されておらず、株価が割安

ベライゾン・コミュニケーションズの収益は拡大しましたが、企業価値は横ばいにとどまっています。PBRにあっては、4.4倍から1.7倍へと大きく低下しており、収益拡大の実態が株価に反映されていない状況です。

継続的な5Gカバー拡大とARPA上昇、家庭向けインターネット接続サービスの成長などにより、ベライゾン・コミュニケーションズのEBITDAは2025年に500億ドル台を突破して過去最高となり、2026年はさらに増加する見通しとなっています。

現在の株価が維持された場合には、収益拡大に成功したにもかかわらず、2026年にはEV/EBITDAが6倍台にまで落ち込んでしまうこととなってしまいます。

<ベライゾン・コミュニケーションズの業績予想>

【2】携帯電話通信サービス同業他社比でEV/EBITDAに割安感がある

ベライゾン・コミュニケーションズの比較対象に適する携帯電話通信サービスの上場同業他社には米AT&T(T:NYSE)、米T-モバイル・US(TMUS:NASDAQ)に加えて、中国のチャイナ・モバイル(中国移動)(600941:上海)、メキシコの アメリカ・モービル(AMX:NYSE) 、 ソフトバンク(9434:東京) 、 KDDI(9433:東京) 、カナダの テラス(TU:NYSE) などがあります。

これらの企業含め、主要携帯電話通信サービス企業について2025年度のEV/EBITDAを比較すると、ベライゾン・コミュニケーションズの7.0は中央値の7.4を下回っている上、米国市場にて競合するAT&T、T-モバイル・USよりも低く、割安感がある状態といえます。

<主な携帯電話通信サービス企業10社のEV/EBITDA>

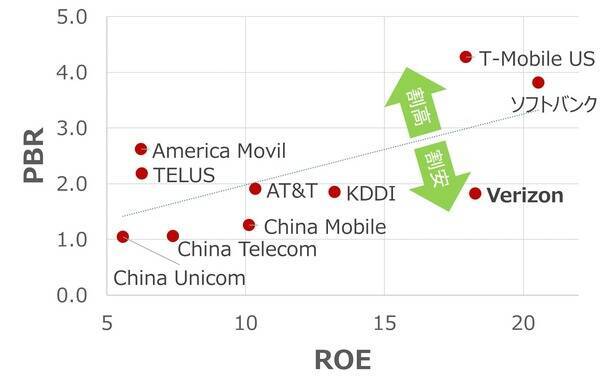

また、自己資本利益率(ROE)を横軸、株価純資産倍率(PBR)を縦軸とした散布図を作成すると、おおむね比例関係にあることが分かります。その中で、ベライゾン・コミュニケーションズについては大きく割安方向にずれており、この点から、株価に割安感があるといえます。

この割安感が解消された場合のベライゾン・コミュニケーションズのPBRは3.0倍であり、その場合の株価は73ドルです。

<主な携帯電話通信サービス企業のROEとPBRの関係>

<主な携帯電話通信サービス企業10社のROEとPBR>

また、これらの企業の予想配当利回りを比較すると、ベライゾン・コミュニケーションズは6.1%の利回りとなっており、他社比で高い水準にあります。ベライゾン・コミュニケーションズは20年連続で増配中であり、高配当銘柄としての魅力は非常に高い状態です。

<主な携帯電話通信サービス企業10社の配当および総還元利回り>

【注】EV/EBITDAは企業買収で買収価格を評価する際に使われる指標。買収にかかる総コストが、買収によって得られるキャッシュフローの何倍であるかを示す。倍率が低いほど割安と判断される。欧米の機関投資家は、この指標を見て、株価の割安・割高を判断することが多い。この指標から見てベライゾン・コミュニケーションズは割安と考えられる。

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)