「アフター米雇用統計」で迎えた今週の米国株市場は、来週のFOMCを前に慎重な展開を見込む声がありながらも、実際には米主要株価指数が連日で最高値を更新する展開となっています。そのけん引役となったのは、再び息を吹き返した「AI相場」です。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 息を吹き返した米AI相場 気を付けたいポイントは? 」

最高値更新の動きを見せている米国株

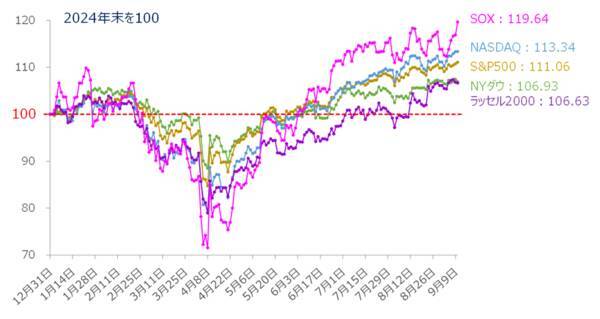

「アフター米雇用統計」で迎えた今週の米国株市場は、これまでのところ強い動きを見せています。

9月9日(火)の取引では、米主要株価3指数(ダウ工業株30種平均、S&P500種指数、ナスダック総合指数)がそろって最高値を更新したほか、翌10日(水)の取引でも、NYダウは反落したものの高値圏を維持し、S&P500とナスダック総合は連日で最高値を更新しています。

<図1>米主要株価指数のパフォーマンス比較(2024年末を100)(2025年9月10日時点)

ただ、その米雇用統計(8月分)の結果が労働市場の軟化を示す内容であったことから、米国の利下げ期待と同時に景気減速への警戒感も高まる格好となりました。

その結果、米国株が下落する一方で、米債券市場や金価格が上昇するなど、やや複雑な初期反応を見せており、これらを踏まえると、今週に入ってからの米国株の最高値更新は少し意外な印象を受けたかもしれません。

再び息を吹き返したAI相場

こうした足元の米国株の上昇については、利下げ期待が引き続き相場を支えていることに加え、「AIを軸とした相場が再び盛り上がっている」ことが主な要因として挙げられます。

実際に、米オラクルが今週9日(火)に発表した決算では、8月末時点の受注残高が前期末(5月)から3.3倍と大幅に増加するなど、業績の急拡大がポジティブサプライズとなりました。

また、足元で売られていた米パランティア・テクノロジーズ株も、外資系金融機関による強気なレポートを受けて再び上昇に転じました。そして、「ネオクラウド」と呼ばれるAIクラウド事業が注目され、コアウィーブなどの関連銘柄が物色されるなど、AI需要が旺盛であることを示す材料が次々と出てきたことが株高につながっていると思われます。

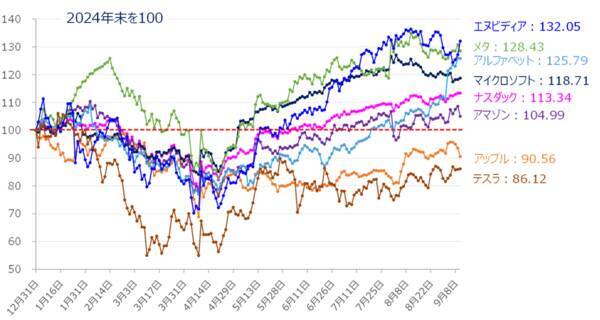

<図2>米M7(マグニフィセントセブン)銘柄のパフォーマンス比較(2024年末を100)(2025年9月10日時点)

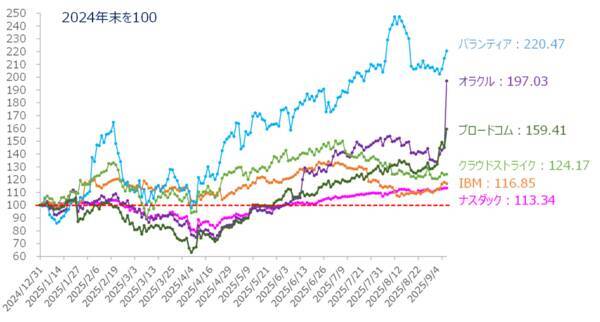

<図3>米主要AI関連銘柄のパフォーマンス比較(2024年末を100)(2025年9月10日時点)

上の図3を見ても、決算を受けて迎えた9月10日(水)のオラクル株価が前日比で35.95%もの大幅な上昇を記録し、株価が急伸している様子が分かるほか、全体的に株価が上昇している様子がうかがえます。

米国株の注意点

本来であれば、米国景気への不安がくすぶる中、来週16日(火)~17日(水)にかけて開催される米連邦公開市場委員会(FOMC)に向けて、今週発表の生産者物価指数(PPI)や消費者物価指数(CPI)、そして来週16日(火)発表の小売売上高といった米経済指標の動向をにらみながら株価水準を探る相場展開が想定されていました。

しかし、タイミング良く盛り上がったAI相場が景況感に対する不安を覆した格好と言えます。

「相場は不安の崖を登っていく」という相場格言があるように、足元の株高基調がしばらく続く可能性はありそうです。しかし、今後の相場見通しを探る上で、米景況感に対する注視を続ける必要があると同時に、株価上昇の持続性についても考えておく必要があります。

米国株の割高感について

以前のレポートでも何度か指摘したことがありますが、現在の米国株は「かなり割高」な水準にあると言えます。

<図4>米S&P500(月足)と長期PER(CAPEレシオ)の推移(2025年9月10日時点)

米S&P500の月足と「CAPEレシオ」と呼ばれる長期の株価収益率(PER)の推移をたどると、10日(水)時点で36.73倍となっており、35倍を超えています。過去30年間でCAPEレシオが35倍を超えた場面は少なく、今回で4回目となります。

もちろん、「割高だからすぐに売り」という単純な判断を下すべきというわけではなく、今後の株式市場が1998年から2000年にかけての「ITバブル」時のように、35倍水準で高止まりが続く状況も考えられます。

ただし、高いCAPEレシオが修正される展開に転じた場合、過去の事例ではいずれも大きな株価下落を伴っていますので、相場の潮目の変化には注意しておく必要があります。

「PEGレシオ」から見た主なAI関連銘柄の割高度

となると、足元の相場をけん引しているAI関連銘柄の割高度はどのように捉えれば良いのでしょうか。

先ほどはPERの側面(CAPEレシオ)から相場全体(S&P500)の割高度を見ましたが、ここでは主なAI関連銘柄の割高度について確認していきます。

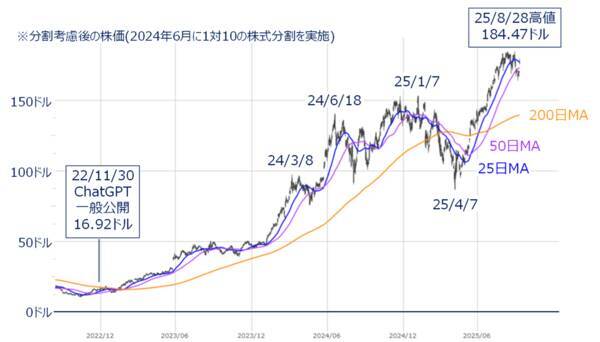

いわゆるAI相場は、米OpenAI社が対話型AI「ChatGPT」を2022年11月30日に一般公開したことをきっかけに始まり、まもなく3年が経とうとしています。例えば、この期間の米エヌビディアの株価は、17ドル水準から直近高値(2025年8月28日の取引時間中)の184ドルまで10倍以上に跳ね上がりました。

※エヌビディアは2024年6月に1対10の株式分割をしており、分割を考慮した株価を示しています。

<図5>米エヌビディア(日足)の動き(2025年9月10日時点)

上の図5を見ても、大きく株価を上昇させてきたことが分かりますが、短期間における現在のAI技術の進歩スピードは、過去のネット革命やスマートフォン市場の成長と比較しても圧倒的に速いと考えられているため、そのスピードに合わせた株価上昇であるならば、過度に割高ということにはなりません。

そこで、「PEGレシオ」という指標を用いて、主なAI関連銘柄の割高度を確認していきたいと思います。

PEGレシオは「PER÷利益成長率」で計算され、「たとえPERが高くても、利益成長の伸び率もそれと同じくらいならば株価としては適正なのではないか?」という考え方に基づいています。一般的なPEGレシオの目安は以下の通りです。

- 1倍以下:成長性に比べて株価は「割安」と判断されることが多い

- 1倍~2倍:成長性に見合った「適正水準」と見なされる範囲

- 2倍以上:成長性を考慮しても「割高」の警戒水域

では実際に、主要銘柄における2025年9月10日時点のBloombergデータの予想PEGレシオを見ていきます。

エヌビディア:1.01倍

メタ・プラットフォームズ:1.26倍

ブロードコム:1.37倍

アマゾン:1.67倍

アルファベット:1.77倍

アップル:2.16倍

マイクロソフト:2.37倍

オラクル:2.66倍

パランティア・テクノロジーズ:6.46倍

クラウドストライク:6.89倍

このように、ほぼ適正水準のものから割高なものまでかなりバラツキがあり、ひとくくりに「買われ過ぎで割高」とは言えません。また、まだ上昇余地がありそうな銘柄やそうでない銘柄の温度感も何となくつかめるかと思われます。

とりわけ割高な銘柄については、期待が先行している可能性が高いため、今後の決算や業績見通しを通じて、市場の期待を上回る利益成長率を示す必要があります。

従って、足元のAI相場がまだしばらく続く可能性がある一方、今後はすでに注目されている銘柄の選別が進むことや、先ほども触れた「ネオクラウド」などのような新たな切り口で物色される銘柄が登場してくるかどうかが焦点になりそうです。

解かれていない米景気減速への警戒感

もっとも、米景気減速への警戒感が解かれているわけではない点にも注意が必要です。

米株市場では「労働市場の軟化から消費が減少するのでは?」との見方が根強くあります。今週も、主要株価指数が最高値を更新する裏で、消費関連株が下落する場面が見られるほか、景気や金利の影響を受けやすい中小型株で構成される株価指数(米ラッセル2000)の上値が今週に入って重くなっています。

さらに、金価格も最高値を更新するなど、「リスクオフ」をにらんだ動きも確認できます。

このように、株式市場が米国の景気減速を織り込みにいく可能性が残されていることや、来週開催の米FOMC通過後の材料出尽くし感による売りをこなす必要があることなどから、足元の株高基調は来週あたりでいったん止まる展開も想定しておくべきかもしれません。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)