米国の8月雇用統計が改めて雇用環境の悪化を示し、市場はFRBの9月利下げを確実視しています。一方、日本の雇用関連指標はしっかりしており、4-6月期のGDP改定値は上振れ、家計調査の消費支出も緩やかな回復傾向を示しています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 FRBは年内3回利下げ、日銀の次回利上げはやはり2026年1月 」

8月米雇用統計は予想通り悪化、FRBは9月から年内3回利下げへ

9月5日に発表された8月の米雇用統計が、改めて米国の雇用環境が悪化しつつあることを示したことから、市場では米連邦準備制度理事会(FRB)が9月16~17日に開催する米連邦公開市場委員会(FOMC)で、0.25%の利下げをすると確実視されています。

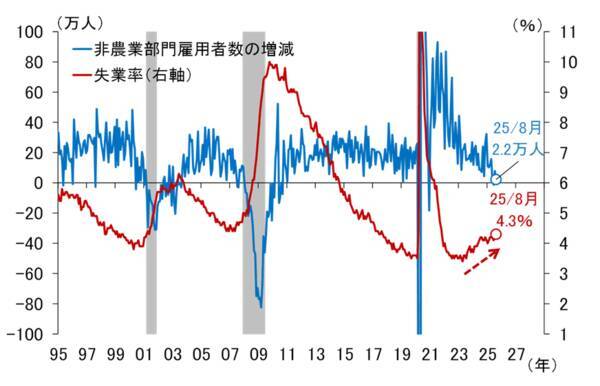

8月の米雇用統計では(図表1)、非農業部門雇用者数が前月を下回る2万2,000人増となり、市場予想の7万5,000人増も下回ったほか、6月分が1万4,000人の増加から1万3,000人の減少に下方修正され(減少は2020年12月以来)、失業率が2021年10月以来の水準となる4.3%に上昇しました。

<図表1 米国の非農業部門雇用者数の増減と失業率>

失業率の上昇幅はわずか0.1%ではありますが、米国の失業率は景気が悪化すると急速に上昇するという特徴があるため、注意が必要です。というのも、米国企業は人件費の調整を、賃金ではなく人員整理によって行う傾向が強く、景気後退の直前にはほぼ例外なく、数カ月という短期間のうちに失業率が跳ね上がっています。

実は、最近のように、2023年夏ごろの3.5%というボトムから2年にわたってじわじわと失業率が上昇するという姿は極めてまれで、パウエルFRB議長が8月22日のジャクソンホール・シンポジウムで述べたとおり、「労働の供給と需要が著しく鈍化した奇妙な均衡」「雇用の下振れリスクが現実化すれば、失業率はあっという間に上昇する」とみておくべきでしょう。

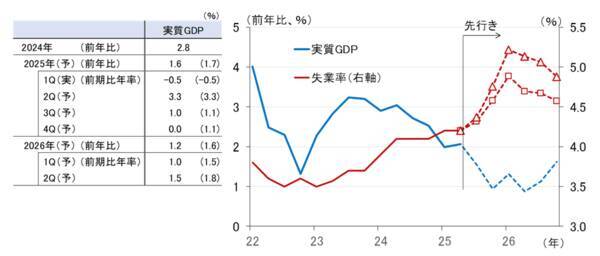

ちなみに、8月6日のレポートで紹介した失業率の試算を、8月の雇用統計の結果を踏まえてリバイスしたものが図表2です。左表は、筆者の米実質国内総生産(GDP)見通しとブルームバーグが集計している市場エコノミストの見通し、右図の赤い点線が筆者の実質GDP見通し(青い点線)を前提に試算した失業率の先行きです。

▼8月6日のレポート

7月の米雇用統計悪化で市場は9月利下げをほぼ織り込み(愛宕伸康)

四角いドット付きの赤点線が、2001年のITバブル崩壊時の悪化ペースを参考に試算した筆者のメインシナリオ、三角のドット付き点線が悲観シナリオですが、いずれも2025年末か2026年初めに景気後退になる可能性が高く、FRBの9月利下げを正当化する結果となっています。

<図表2 米国の実質GDP成長率見通しと失業率の試算>

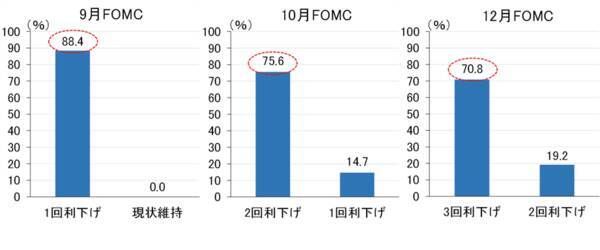

ちなみに、市場はFRBの年内3回の利下げを7割方織り込んでいます(図表3の一番右のグラフの70.8%)。10日に公表される8月生産者物価指数、11日に公表される8月消費者物価指数を注視する必要はありますが、サプライズがない限り、年内3回の利下げになる可能性が高いとみています。

<図表3 米金利先物が織り込むFRBの利下げ確率>

日本の雇用関連指標は良好~7月失業率は2.3%に低下、実質賃金は上昇~

一方、日本の雇用関連指標は良好な結果となっています。9月5日に発表された7月の毎月勤労統計調査によると、名目賃金が前年比4.1%、実質賃金が前年比0.5%と7カ月ぶりのプラスとなったほか、失業率が2.3%と、前月から0.2%低下しました(図表4)。

2.3%という失業率の水準は2019年12月以来の低さであり、1990年以降では1992年2月や1991年10月などの2.0%が最低水準です。かなり雇用環境はタイトであることが分かります。

<図表4 日本の名目・実質賃金と失業率>

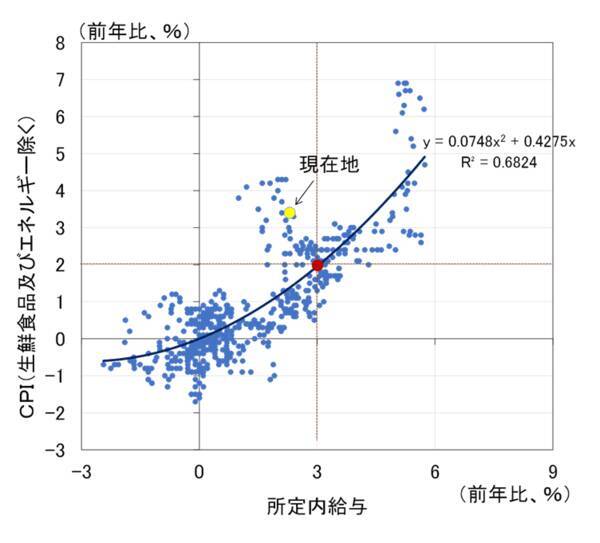

なお、消費者物価と相関の高い所定内給与(30人以上の事業所ベース)を見ると、7月は前年比2.3%であり(図表5の現在地)、消費者物価上昇率2%と整合的な3%には依然として届いていません。

<図表5 所定内給与と消費者物価>

日本銀行が望んでいるのは、所定内給与の上昇幅が拡大する一方で、消費者物価上昇率が縮小していき、グラフの現在地である黄色のドットが、赤いドットの位置で安定する姿だと考えられます。しかし、実際にそうなるかどうかは、データを待って確認するしかありません。

日本の消費は底堅く推移~4-6月期GDPの消費上振れ、7月家計調査もしっかり~

このように、賃金や雇用環境がしっかりしていれば、個人消費も崩れることはありません。内閣府が8日に発表した4-6月期の実質GDP改定値は、「民間最終消費支出」が1次速報の前期比0.2%から同0.4%に上方修正されたことを主因に上振れ、前期比年率1.0%から同2.2%に上方改訂されました。

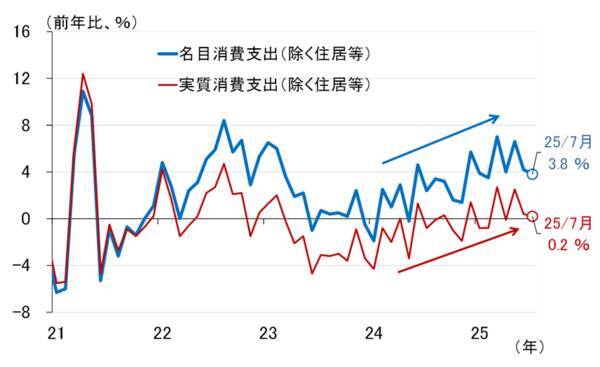

総務省が5日に発表した7月家計調査でも、実質消費支出が前年比1.4%、実質消費支出(除く住居等)が前年比0.2%と、いずれも3カ月連続の増加となっています(名目は前者が前年比5.1%、後者が前年比3.8%)。名目および実質消費支出の前年比は、緩やかな回復傾向を維持していることが図表6から見て取れます。

<図表6 「家計調査」の名目・実質消費支出>

日銀は年内様子見の後、来年1月に利上げへ

以上のように、国内経済が底堅く推移し、加えて消費者物価に上振れリスクが高まりつつある状況を踏まえると、日本銀行が年内に利上げするのではないかとの思惑が出ても不思議ではありません。

しかし、これまで一貫して述べてきたとおり、(1)トランプ関税の影響見極めにまだ時間がかかること、(2)FRBの年内複数回の利下げが確実視されていること、(3)政府がトランプ関税の影響に備えて経済対策を打とうとしていること、(4)次年度予算の閣議決定を控える12月の利上げはそもそも難しいことなどから、年内利上げのハードルは高いとみています。

ブルームバーグが配信した上の記事では、事情に詳しい複数の関係者の話として、「国内政治情勢が混乱する中でも、年内利上げの可能性を排除しない」「経済・物価情勢は7月の最新シナリオに沿った動きと判断しており、年内に環境が整う可能性も引き続き視野に入れている」「米関税を踏まえた企業行動や新政権の政策など金融政策判断に重要な材料が、今秋以降にはそろってくる可能性が大きい」といった声を紹介しています。

確かに、政策委員の一部には、年内の利上げを展望する意見もあるでしょう。しかしながら、現実問題としてそれが可能かどうかを、冷静に考える必要があります。そうした観点から、市場との重要なコミュニケーターと位置づけられる氷見野良三副総裁が、2日の講演で以下のように述べたことは重要な意味を持ちます。

通商政策の影響はいずれ顕在化し(中略)日本経済の成長ペースは鈍化するものと考えられます。ただ、影響が思ったより小さくなる可能性も、大きくなる可能性も、両方考えられるところで、当面は大きくなる可能性の方により注意が必要ではないかと考えています。

(出所)日本銀行

この氷見野副総裁が言う「当面」が、9月18~19日に開催される金融政策決定会合までのことを指しているとは考えにくく、自民党総裁選が10月4日、秋の臨時国会がその後になることなどを踏まえると、これまで述べてきたとおり、日銀の次の利上げは来年1月になるとみておくのが最も自然だと思われます。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)