この記事をまとめると

■軽自動車の任意保険における型式別料率クラスが従来の3クラスから7クラスへ細分化した■型式別料率クラスは損害保険料算出機構のホームページにおいて検索できる

■細分化されたことで料金がむしろ下がったクルマもある

軽自動車の任意保険料が値上がりした!?

突然だが、自動車保険(任意保険)の保険料はどのように決められているか、ご存じだろうか。

保険料自体は各社の裁量で決めている部分もあるが、車種ごとのリスク(事故率など)については、損害保険料算出機構による「参考純率」を使い、対人賠償・対物賠償・人身傷害・車両保険の4項目において導いた「型式別料率クラス」に基づいて保険料を設定するというフローが基本となっている。

簡単にいえば、各項目のクラスが大きいクルマはハイリスクということで保険料が高くなる。

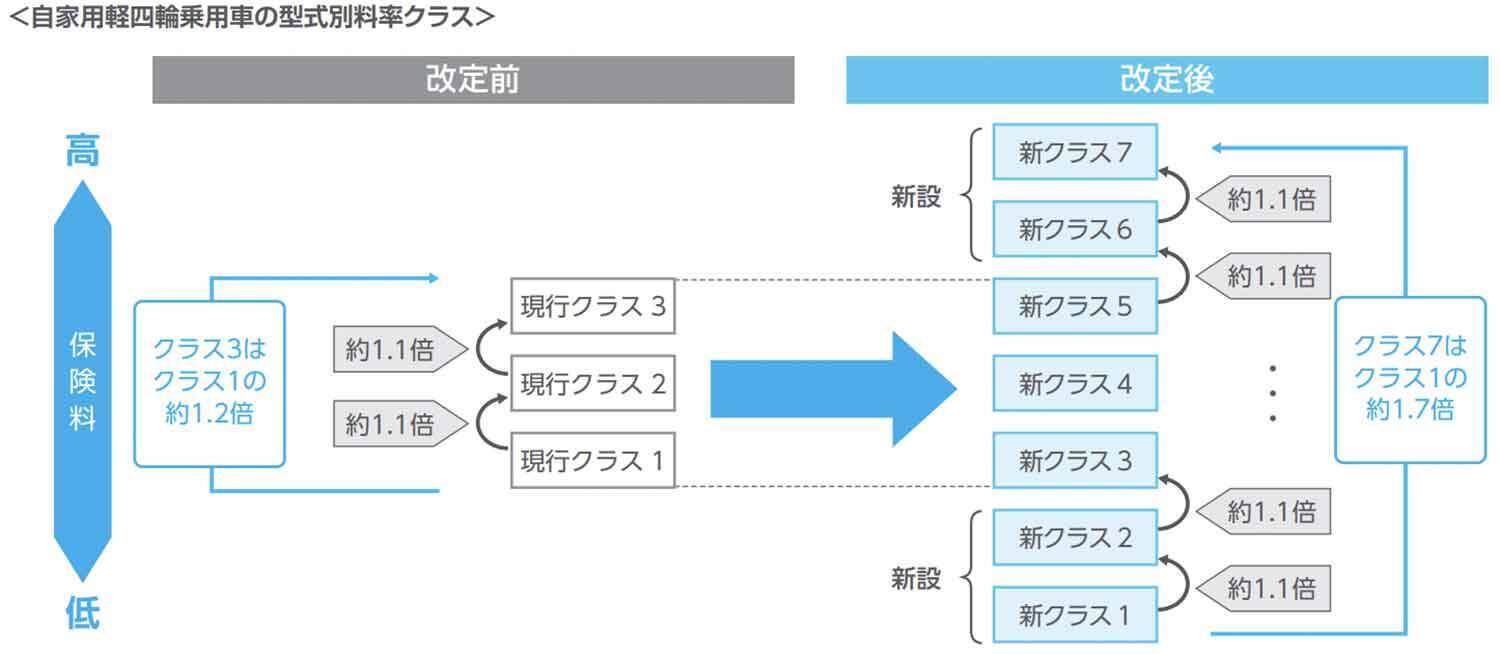

さて、2025年1月より「軽自動車の任意保険が高くなった」という声もあるが、それは軽自動車の「型式別料率クラス」が細分化されたことによっている。これまで3クラスだった料率クラスを細分化して7クラスまで拡大したのだ。

ただし、気を付けたいのは従来のクラス1~3は新しい料率クラスのクラス3~5に割り当てられていること。これまでより保険料が安くなるクラスと高くなるクラスが、それぞれふたつ新設されたというわけで、すべての軽自動車で保険料が増えてしまっているわけではない。

そんな型式別料率クラスは、損害保険料算出機構のホームページにおいて検索でき、車種ごとに4項目のクラス分けを確認することができる。

たとえば、日本一売れているクルマとしておなじみホンダN-BOX(現行型・FF)について新旧の料率クラスを調べてみると、従来の料率では対人賠償・対物賠償・人身傷害・車両保険のいずれの項目でもクラス2だったが、新しい料率ではすべてクラス4になっている。一見するとクラスがあがったようにみえるが、前述したように従来のクラス2は新制度のクラス4なのだから、型式別料率としては変わっていないのだ。

むしろ保険料が下がったクルマも

スポーツカーであれば、料率クラスがあがっているかもしれない。そこで、ダイハツのオープン2シーター、コペン(現行型)の型式別料率を新旧で見てみよう。

従来の料率クラスでは、オール1と意外にもローリスクな車種という評価を受けているコペン。新制度においても対人賠償1・対物賠償3・人身傷害3・車両保険1となっている。

同じく趣味性の強い、スズキ・ジムニーの料率クラスを見てみよう。これまでも対人賠償2・対物賠償1・人身傷害1・車両保険1と低かったが、新しい料率クラスでは対人賠償4・対物賠償2・人身傷害1・車両保険1と、新設された「保険料の安くなるクラス」に分類されている項目が多い。

逆に高くなってしまっている例として、日産の電気自動車サクラを紹介しよう。こちら、従来のクラスでは対人賠償2・対物賠償3・人身傷害2・車両保険3というものだったが、新しいクラス分けでは対人賠償5・対物賠償5・人身傷害4・車両保険7となっている。車両の高価な電気自動車なので車両保険の料率クラスが最上級になってしまうのは仕方ないかもしれないが、サクラのように料率クラスが上がってしまうケースでは、各社の設定する保険料も上昇しているだろう。

大手の損害保険会社である東京海上日動によると、従来ではもっともリスクの低いクラス1に対してリスクの大きなクラス3の保険料は約1.2倍だったが、クラスが拡大したことによりクラス1に比してクラス7の保険料は約1.7倍になるという。

これだけを見ると、保険料負担が増えたように思えるが、そうとはいい切れない。

各クラスの保険料差は約1.1倍となっているので逆算すると、もっともリスクが小さいと評価されるクラス1の車種については、従来のままクラス3であったときより18%減の保険料となっていると計算できる。

冒頭でも記したように、軽自動車の任意保険料の参考となる料率クラスを細分化したのは事実だが、それは保険の公平性のためであり、すべての軽自動車で負担増というのはミスリードといえそうだ。

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)