オフィス用品のEC(電子商取引)通販を手がけるアスクル<2678>は、M&Aや他社協業を積極的に進め、2035年に既存事業と新規事業の利益(EBITDA=営業利益と減価償却費を合わせた額)割合で半々を目指す。

オフィス用品は、コロナ禍後の働き方の多様化に伴う需要の減少や企業のDX(デジタル・トランスフォーメーション=デジタル技術で生活やビジネスを変革する取り組み)によるペーパーレス化の進行などで、市場規模が縮小傾向にあることから、オフィス用品のEC通販以外の事業の拡充に取り組むことにした。

顧客の購買データや当日配送などに強み

アスクルは、主力のオフィス向け(BtoB)通販サービス「ASKUL」に加え、一般消費者向け(BtoC)通販サービス「LOHACO」などを展開している。

顧客の購買データの蓄積や、当日、翌日配送を可能にする物流システムの構築、オリジナル商品の開発、代理店による強固な営業基盤などの特徴を有しており、同社ではこうした特徴を支えるメーカーや納入業者、運送会社、代理店、コールセンター委託先などとともに価値を生み出していく「共創」 が最大の強みとしている。

一方、市場調査やコンサルティングなどを手がける矢野経済研究所が2025年1月に発表した日本国内の文具、事務用品の市場調査によると、2023年度は前年度比0.5%減少、2024年度も同0.6%減少を予測している。

今後も働き方の多様化やペーパーレス化が進むことが予想されるため、オフィス用品市場の大きな成長を見込むのは難しい状況にある。

こうした状況を踏まえ、新規事業の開拓に力を入れることにしたもので、この目標実現のために他社との協業と合わせてM&Aを活用することにした。

DX 、ウェルビーイング、BPOが対象

アスクルでは新規事業の開拓に向けて新規事業開発部門に人員をシフトするほか、PoC(プルーフ・オブ・コンセプト=新しい技術やサービスを検証する実験)を積極的に進める。

さらに2029年5月期までに、成長投資に最大1000億円を投じ、M&Aなどに取り組み、新規事業で売上高200億円、営業利益20億円を目指す。

M&Aの対象は、DX やウェルビーイング(オフィスの快適化やヘルスケア用品、福利厚生関連用品などの幸福や健康などに役立つ商品やサービス)、BPO(ビジネス・プロセス・アウトソーシング=自社の業務プロセスの外部委託)などで、これまでの顧客企業をはじめ、顧客企業の従業員や、顧客企業の顧客らを対象にした事業に取り組む。

対人サービス業種に的

一方、「ASKUL」などの既存事業では、医療、介護、宿泊、飲食、小売り、サービスなどの対人サービス業種を戦略ターゲットに設定し、これら分野で攻勢をかける。

品ぞろえについては、オフィス用品に加え、仕事場の日用品として、飲料や食品、清掃、洗濯、梱包、発送、スマートオフィス関連などの商材を拡充するほか、オリジナル商品の開発を進め、価格競争力も高めていく。

こうした新規事業の開拓と既存事業の拡充によって2035年に既存事業と新規事業のEBITDAを拮抗させる。

2期連続の営業減益に

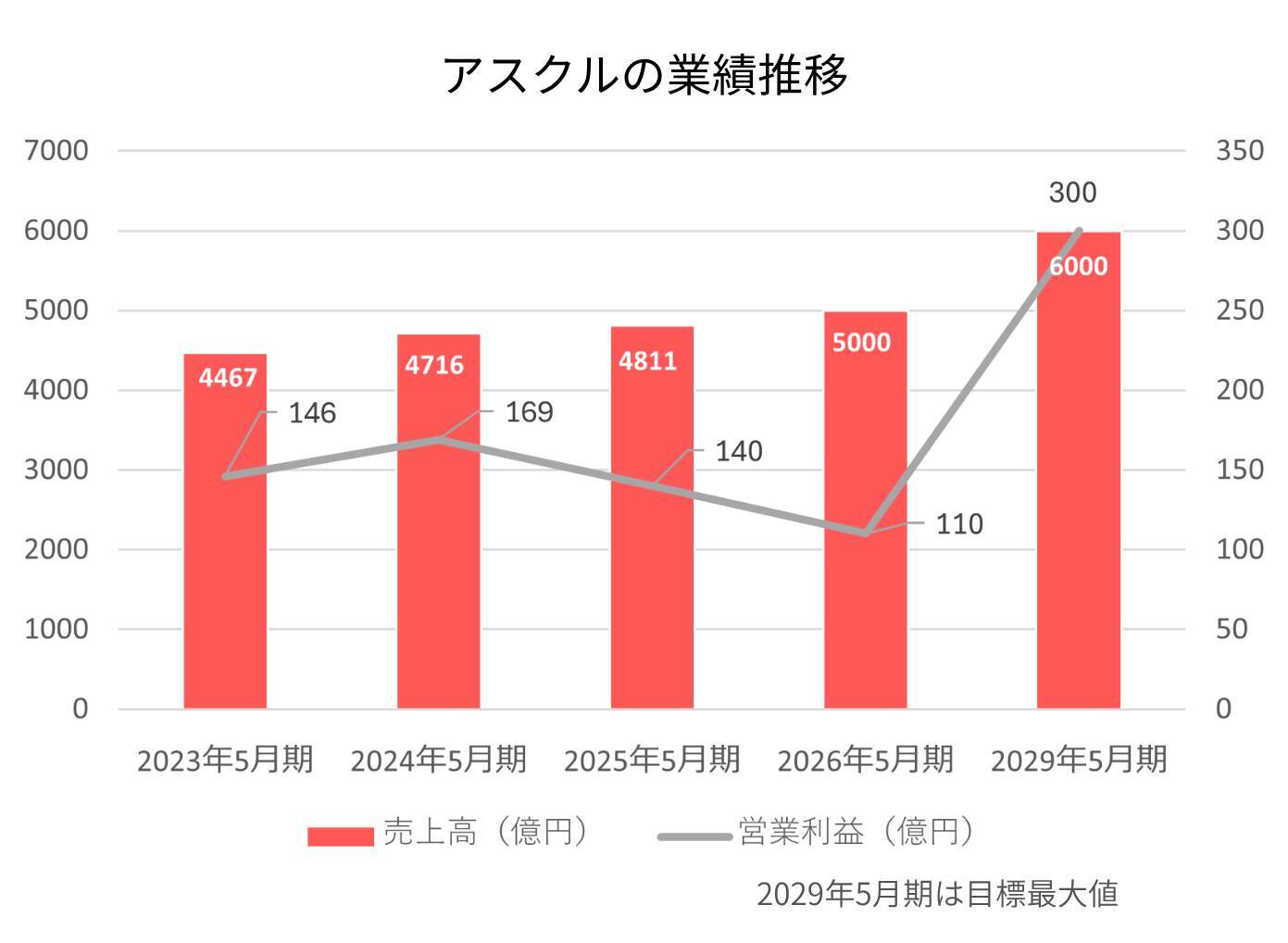

2025年5月期は主力であるASKUL事業での顧客数の減少や、オフィス需要の伸び悩みなどがあったものの購入単価が伸びたことから売上高は4811億100万円(前年度比2.0%増)と過去最高を更新した。

利益の方は2025年6月に稼働した新しい大規模物流拠点の準備費用の発生などで、営業利益は140億400万円(同17.4%減)と減益に転じた。

2026年5月期は、顧客数の回復に取り組み売上高5000億円(前年度比3.9%増)と増収を見込むものの大規模物流拠点関連などの費用計上などの影響で、営業利益は110億円(同21.5%減)と2期連続の減益を予想する。

今後については、新規事業の開拓や、通販事業の強化などで増収増益を目指すが、5年後の2029年5月期の予想には幅を持たせており、2025年5月期並みの業績に留まる売上高4811億円、営業利益139億円から、最大で売上高6000億円、営業利益300億円を見込む。

現状並みの業績に留まるのか、それても新たな成長軌道に移れるのか。M&Aと協業がカギを握ることになりそうだ。

文:M&A Online記者 松本亮一

【M&A Online 無料会員登録のご案内】

6000本超のM&A関連コラム読み放題!! M&Aデータベースが使い放題!!

登録無料、会員登録はここをクリック

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)