国内最大級のファッション通販サイトを展開するZOZO(3092)。昨年の9月にカリスマ創業者、前澤友作氏が社長を退くとともにヤフーとの資本業務提携を発表して注目を浴びましたが、それに先立つ2019年3月期は上場以来初の前年比減益を記録しています。

また今年は、日経平均株価の構成銘柄に採用されるのではないかという予測が飛び交ったものの、期待がはずれて株価が急落。はたして今、ZOZOは好調なのか不調なのか、そして今後の見通しはどうなのでしょうか。

■「日経225」への採用に期待が集まったが…

日経平均株価は別名「日経225」とも呼ばれるように、東証1部225銘柄から算出されています。構成銘柄は、売買が活発で流動性が高い銘柄を基本に、業種ごとのバランスを考慮して選ばれます。

そのうちの一つ、ファミリーマートが伊藤忠商事による完全子会社化にともない上場廃止となるため、替わりに採用される銘柄の有力候補にZOZOの名があがっていました。しかし選ばれたのは韓国系ゲーム会社のネクソンで、発表のあった10月22日(木)から26日(月)にかけてZOZOの株価は10%以上も下落しました。

日経平均の入れ替え予想であげられた銘柄が不採用だったとき、業績にかかわらず “失望売り”で株価が下がるのはよくあることです。ZOZOの業績そのものは実のところどうなのか、実態を確認してみましょう。

■購入者・出店ショップの増加で売上高の伸びは堅調

ZOZOの主力事業は売上高の89.1%を占めるZOZOTOWN(ゾゾタウン)事業で、そのうち9割が通販サイト「ZOZOTOWN」にテナント出店しているブランドから得る受託販売手数料です。2021年3月期第2四半期末(9月末)の時点で1399のショップ(ブランド数で7989)が出店しています。

同社の直近3年間の事業成績を見ると、売上高は2018年3月期から2020年3月期まで984億円⇒1184億円⇒1255億円と伸び続けていますが、営業利益は327億円⇒257億円⇒279億円と、2019年3月期に上場以来初の減益を記録しています。当期純利益も同様に202億円⇒160億円⇒188億円と19年が前年比マイナスとなっています。

売上高の伸びを支えているのは、認知度の高まりとEC普及を背景とした「年間購入者数」と「出店ショップ数」の増加です。2018年3月期末と2020年3月期末を比較すると、年間購入者数は722万人から827万人(105万人増加)に、出店ショップ数(受託販売のみ)は1105から1332(227店増加)に伸びています。

そうした堅実な業績基盤のうえで売上高を伸ばしているにもかかわらず、なぜ2019年3月期は減益となってしまったのでしょうか。

大きな要因は、スマホで撮影することで採寸ができるボディスーツ「ZOZOSUIT」の無料配布や広告宣伝費、開発コスト、そして同時にデビューしたPB「ZOZO」にまつわる人件費などの増加です。売上高が前年比20.3%増なのに対して販管費が37.2%も伸びたため、利益を圧迫したようです。

続く2020年3月期はZOZOSUITの廃止やPB事業の見直しによって販管費を抑え、利益を改善しました。また、直近の2021年3月期第2四半期(4月~9月累計)では、商品取扱高、売上高ともに前年同期比で16%増加。商品取扱高に対する販管費率も24.5%から23.4%に減少しており、営業利益は133億円から199億円に増加しています。

コロナによる業績悪化が叫ばれるアパレル業界ですが、外出自粛によって消費者の「デジタルシフト」が進み、ZOZOには追い風となっているようです。

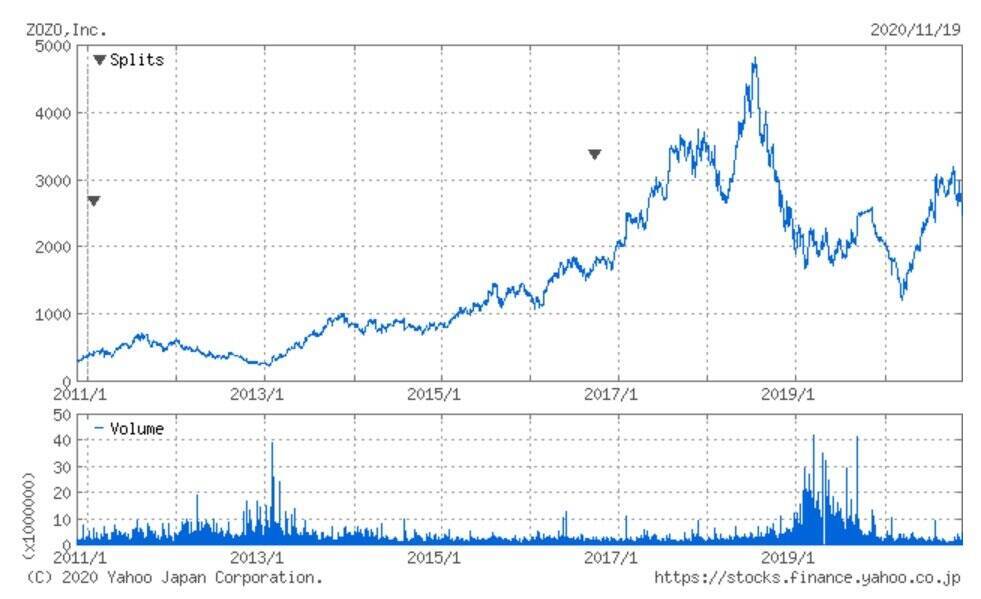

■株価へのコロナの影響は一時的

一方、ここ3年間の株価の動きを見てみると、2018年3月期末時点で2700円台だった株価は業績の好調によって伸び続け、同年7月時点でピークの4700円台を記録しました。しかし減益となった2019年3月期末時点では2000円台まで下落、1株当たりの配当額が29円から24円に減少したことも響いたようです。

2020年3月期末は新型コロナの影響で株式市場全体が停滞したことから1200円台まで下落しましたが、10月下旬には3000円台まで回復、直近は2400円台となっています。

ZOZOの過去10年の株価推移

拡大する

■今後はコロナ収束後の戦略が成長のカギ

ZOZOにとって消費者のデジタルシフトは好材料であり、今年度(2021年3月期)の通期業績予想は売上高1437億円(14.5%増)、営業利益395億円(41.6%増)、当期純利益276億円(46.8%増)とそれぞれ過去最高の数字が計上されています。

いまだコロナ収束の見通しが立っていないため、しばらくはEC利用者の増加による成長が続くと見られますが、好調を一過性のものにしないためにもリピーター育成の施策が求められます。

昨年末のPaypayモールへの出店や、今年8月に「ZOZOTOWN」に導入したPayPay決済も、PayPayの普及次第では良い結果をもたらすかもしれません。比較的面積の小さい物流拠点を閉鎖し、広い拠点の開設を進めていることから、今後も拡大路線が継続されていくことでしょう。

■まとめ

前澤前社長の手腕によって目覚ましい成長を遂げたZOZOですが、PB事業の不調によって2019年3月期に減益を記録しました。しかしその後、事業を見直したことで2020年3月期に利益は回復し、2021年3月期はデジタル消費の拡大によって好成績となる見込みです。

今後も成長は続くと思われますが、リピーター獲得のための戦略でZOZOSUITのような失敗をすることのないよう注意が必要です。

【参考資料】

ZOZO コーポレートサイト( https://corp.zozo.com/ )

株式会社ZOZO 2021年3月期第2四半期 決算短信〔日本基準〕(連結)( https://d31ex0fa3i203z.cloudfront.net/wp/ja/wp-content/uploads/2020/10/20201029_Consolidated-Financial-Results_J_2Q.pdf )

株式会社ZOZO 2021年3月期第2四半期 決算説明会資料( https://d31ex0fa3i203z.cloudfront.net/wp/ja/wp-content/uploads/2020/10/20201029_FY2020_2Q_J_p.pdf )

株式会社ZOZO 2020年3月期 決算短信〔日本基準〕(連結)( https://d31ex0fa3i203z.cloudfront.net/wp/ja/wp-content/uploads/2020/04/2003_4Q_tanshin_J.pdf )

株式会社ZOZO 2019年3月期 決算短信〔日本基準〕(連結)( https://d31ex0fa3i203z.cloudfront.net/wp/ja/wp-content/uploads/2019/04/201903_J_Consolidated-Financial-Results-FY2018.pdf )

「日経平均、ファミマを除外 ネクソンを補充( https://www.nikkei.com/article/DGXMZO65317610S0A021C2EN2000/ )」日本経済新聞(2020.10.22付)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)