20~30代と若い世代でもはじめる人は増えているつみたてNISAやiDeCo。どちらも通常は運用益に20.315%かかる税金が非課税になる国の制度です。

運用では損するリスクが気になりますが、運用益に対する税金が非課税になるとはじめようかな、という気にもなる方もいるでしょう

ただ最近ではネットやSNSでつみたてNISAやiDeCoに関する記事がたくさん出ているため、あまり理解しきらずにはじめてしまう方もいるのではないでしょうか。

つみたてNISAもiDeCoも毎月一定額を積み立てていく積立投資で、基本的には一度はじめれば長期間運用することになります(非課税期間や金額はそれぞれ異なります)。

今回は今つみたてNISAやiDeCoが気になっている方に向けて、はじめる前に理解しておきたいことを4つご紹介します。

■【つみたてNISAやiDeCoはじめる前に】金融機関による違いを理解しておけばよかった

つみたてNISAやiDeCoは、金融機関によって取り扱い商品やポイントサービスなどが異なります。

たとえばiDeCoの取り扱い商品数はSBI証券は「投資信託(元本変動型)83本」「元本確保型4本」、一方で楽天証券は「投資信託(元本変動型)31本」「元本確保型1本」です(2022年4月22日時点)。楽天証券でも幅広い分野に投資が可能ですが、本数が大きく異なりますね。

また、SBI証券の場合、「三井住友カード決済」で投信積立をすると最大2.0%のVポイントが付与されます※1。

楽天証券も楽天カード決済で投信積立をすると、楽天ポイントが「100円につき1ポイント(1%)※1」付与されます※2。

auカブコム証券ではiDeCoで投資信託を買うと、対象投信の保有残高に応じてau IDをお持ちの方はPontaポイントがもらえます。

このように金融機関によってサービスが異なるので、自分に合った会社を選ぶようにしましょう。他の投資を考えているのであれば使い勝手を考えたり、ポイントサービスは変更される場合があることも考えて総合的に判断して下さい。

※1:SBI証券も楽天証券もiDeCoのクレジットカード決済はできません。

※2:2022年9月買付分より、楽天クレジットカード決済でのポイント還元率が銘柄により「1%もしくは0.2%」へ変更。一方で2022年8月買付分より、楽天カードで楽天キャッシュへチャージ時に0.5%、さらに楽天キャッシュでの投信買付時に「毎月最大5万円まで0.5%(キャンペーンで2022年8~12月買付分)」のポイントが付与されます。

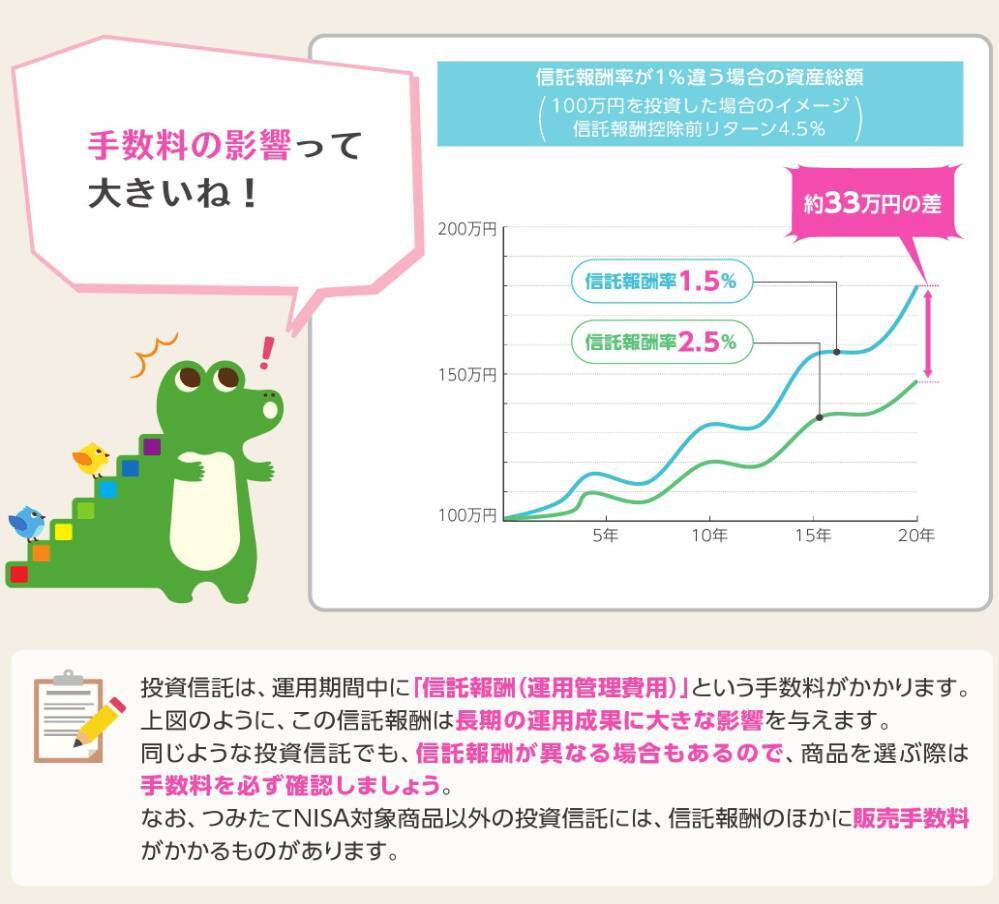

■【つみたてNISAやiDeCoはじめる前に】「信託報酬」の大きさを理解しておけばよかった

投資信託の保有中に運用や管理などにかかる手数料を「信託報酬」といいます。

信託報酬は金融商品によって異なるもの。「少しぐらいの違いなら問題ない」と思ってしまいますが、長期間運用する場合には見逃せません。金融庁の資料を確認しましょう。

出典:金融庁「つみたてNISA早わかりガイドブック」

信託報酬率が1%違う場合の資産総額(信託報酬率1.5%と2.5%で比較。100万円を投資した場合で、信託報酬控除前リターン4.5%)は、20年で約33万円の差にもなります。

たった1%と思っても、長期で見ればその影響は大きいものです。同じような投資対象でも信託報酬は異なるので、なるべく低い商品を選ぶことを意識しましょう。

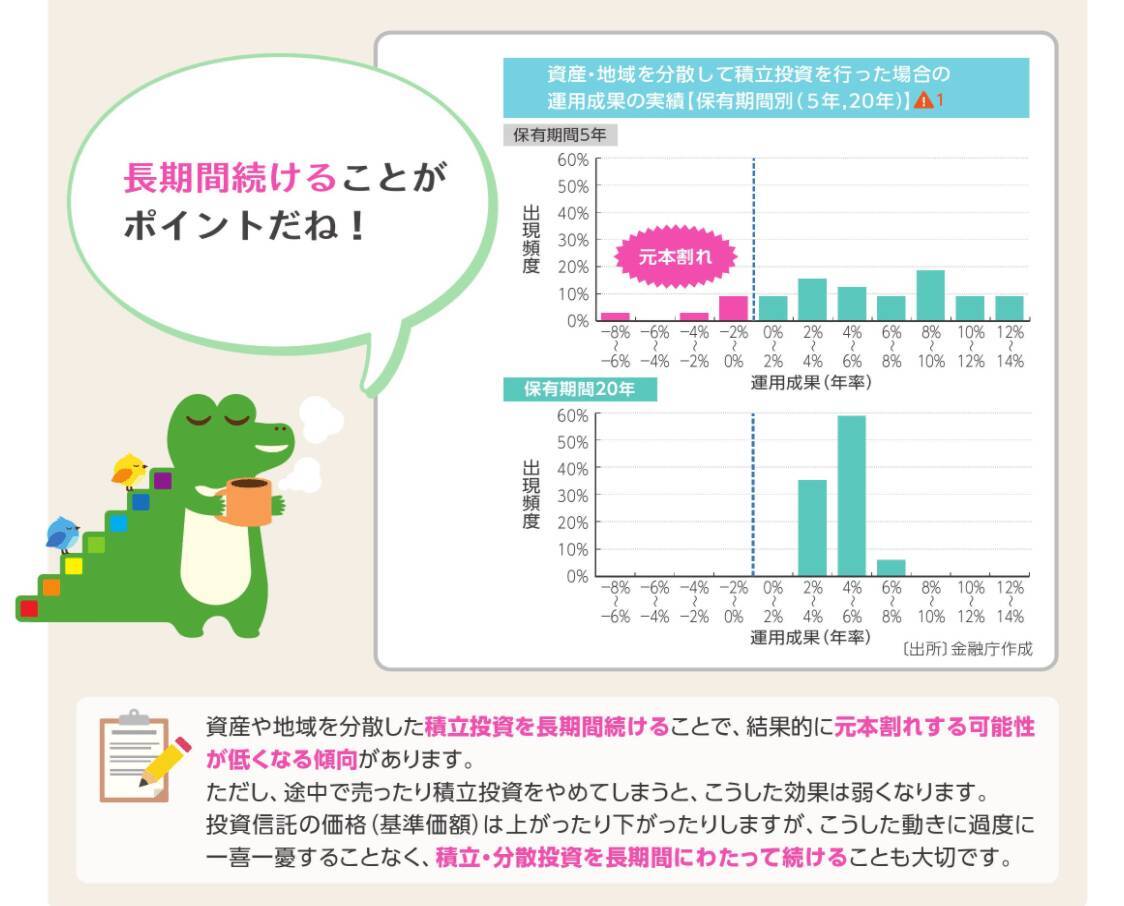

■【つみたてNISAやiDeCoはじめる前に】長期間続けることをよく考えておけば良かった

運用をはじめるときには「すすめられたから」「みんなが良いと言ってるから」というだけで商品を選んでしまう方もいるかもしれません。

しかしつみたてNISAやiDeCoは、基本的に長期的に運用するもの。

iDeCoは60歳まででしたが、2022年5月から会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満(※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能)の方と国民年金に任意加入している60歳以上65歳未満のも加入可能となります。

運用にはリスクがありますが、資産や地域を分散した投資信託などで長期間にわたり積立投資を行うことで、元本割れするリスクが減る傾向にもあります。

出典:金融庁「つみたてNISA早わかりガイドブック」

また、積立投資は利息に利息がつく「複利の効果」が期待できます。運用のパフォーマンスは投資対象によって異なりますが、場合によっては長期間投資することで資産を大きく増やすことも可能でしょう。

出典:金融庁「つみたてNISA早わかりガイドブック」

途中で商品を変えることもできますが、長期的に資産を育てていくことを考えると、はじめる前に慎重に選んで長期的に保有したいと思えるものを選んだほうが良いでしょう。

大切な将来の資産をつくるつみたてNISAとiDeCO。しっかり情報収集をしてからはじめてくださいね。

■参考資料

- 金融庁「つみたてNISA早わかりガイドブック」( https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html )

- 金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」( https://www.fsa.go.jp/policy/nisa/20211012.html )

- SBI証券「投資信託(元本変動型)」( https://site0.sbisec.co.jp/marble/insurance/dc401k/search/dc401ksearch.do? )

- 楽天証券「取扱商品一覧」( https://dc.rakuten-sec.co.jp/service/product/ )

- auカブコム証券「iDeCo」( https://kabu.com/item/ideco/default.html?utm_source=YahooSS&utm_medium=cpc&utm_campaign=A-02.%E6%8C%87%E5%90%8D%E6%A4%9C%E7%B4%A2%C3%97%E5%95%86%E5%93%81%E3%83%BB%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9&bno=KC2111010002&yclid=YSS.1001123405.EAIaIQobChMI_ZTuhuWK9wIVT8SWCh2yHgeREAAYASAAEgLIq_D_BwE )

- 楽天証券「投信積立での「楽天キャッシュ決済」の開始および楽天カードクレジット決済のポイント還元率の一部変更について」( https://www.rakuten-sec.co.jp/web/info/info20220201-01.html )

-

iDeCO公式サイト「2022年の制度改正の概要」( https://www.ideco-koushiki.jp/library/2022kaisei/ )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)