■世帯年収1000万円の割合も確認

多くの人が目標とする年収1000万円。

国税庁「令和2年分 民間給与実態統計調査」によると、日本人の平均給与は約433万円とされています。

平均の倍以上の稼ぎがある人は、どんな暮らしをしているのか気になりますよね。今回は年収1000万円以上にスポットライトを当てて検証していきます。

■年収1000万円以上はどのくらいいるの?

はじめに、平均給与額の1000万円以上はどのくらいいるのか見ていきましょう。

国税庁の「令和2年分 民間給与実態統計調査」を参考にします。

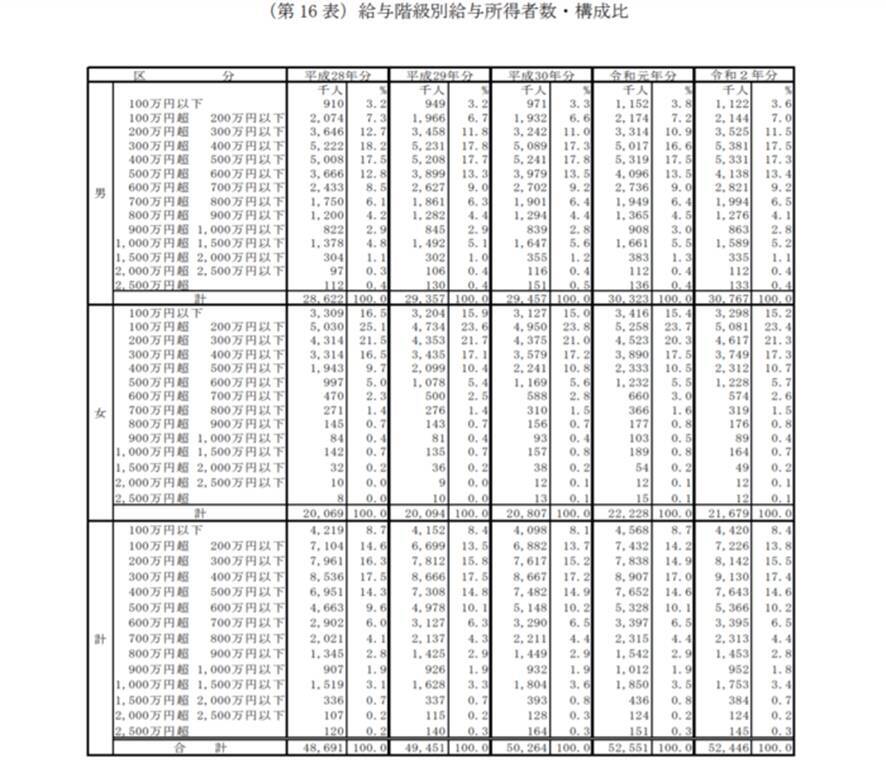

■【男女計】給与階級別給与所得者数・構成比

- 100万円以下:8.4%

- 100万~200万円以下:13.8%

- 200万円超 300万円以下:15.5%

- 300万円超 400万円以下:17.4%

- 400万円超 500万円以下:14.6%

- 500万円超 600万円以下:10.2%

- 600万円超 700万円以下:6.5%

- 700万円超 800万円以下:4.4%

- 800万円超 900万円以下:2.8%

- 900万円超 1000万円以下:1.8%

- 1000万円超 1500万円以下:3.4%

- 1500万円超 2000万円以下:0.7%

- 2000万円超 2500万円以下:0.2%

- 2500万円超:0.3%

- 平均:433万円

出典:国税庁 「令和2年分 民間給与実態統計調査」

多くの方が目指す「年収1000万円」以上の方は、わずか4.6%です。かなり狭き門であることがわかります。

ここからは、年収1000万円以上の世帯の貯蓄がどのくらいあるのか見ていきます。

■年収1000万円以上世帯「貯蓄」はどのくらい?

つづいて、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から世帯年収1000万円の世帯の貯蓄事情をのぞいてみましょう。

年収1000~1200万円未満の貯蓄割合では、平均2386万円・中央値1500万円となっています。貯蓄額の金額分布は以下を参考にしてください。

- 金融資産非保有:4.0%

- 100万円未満:2.0%

- 100~200万円未満:5.0%

- 200~300万円未満:3.0%

- 300~400万円未満:2.0%

- 400~500万円未満:4.0%

- 500~700万円未満:7.0%

- 700~1000万円未満:10.0%

- 1000~1500万円未満:11.0%

- 1500~2000万円未満:11.0%

- 2000~3000万円未満:12.0%

- 3000万円以上:28.0%

- 無回答:1.0%

年収1000万円世帯では、6割超の世帯で貯蓄も1000万円を超えていることがわかります。

ただし、年収が1000万円あってもなかなか貯蓄ができないと悩む家庭も少なくありません。

理由としては、児童手当など所得制限の対象となる制度が対象外になってしまうことが多いためです。

貯蓄が多くとも自己負担も多いため、自身で貯められるお金・出ていくお金の管理をしっかりしなければなりません。

■世帯年収1000万円の割合は?

そこで、視点を世帯年収にうつしてみましょう。

厚生労働省「2019年国民生活基礎調査の概況」では、世帯年収1000万円以上の家庭は12.1%となっています。

出典:厚生労働省「2019年国民生活基礎調査の概況」

お互いに年収500万円の夫婦や、年収600万円と400万円の夫婦などを想像すれば、世帯年収1000万円のハードルはぐっと下がりますよね。

個人で年収1000万円の人にくらべて1人あたりの税負担割合が小さく、受けられる公的保障も多いことから「家族の暮らし」としてはむしろ効率的だといえるかもしれません。

■まとめにかわって

今回は年収1000万円以上世帯の貯蓄額、世帯年収について眺めてきました。

年収1000万円は狭き門で、到達したとしても意外と大変なことがわかりました。

そこで、年収の高さを問わず、大きな資産を築くためには、まずは「お金にも働いてもらう」という考え方を取り入れてみてはいかがでしょうか?

将来の老後資金などに備えるには、早い段階からコツコツ「お金にも働いてもらう」ことが大切です。

資産運用については、今のご時世さまざまな企業がオンラインセミナーなどを実施していますので、まずは情報収集から始めてみてはいかがでしょうか?

■参考資料

- 国税庁「令和2年分 民間給与実態統計調査」( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf )

- 厚生労働省「2019年国民生活基礎調査の概況」( https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html )

- 金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」( https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)