コロナ禍で企業の財政状況が悪化して、仕事を失ったりお給料が減ったりする人が増えています。これまで以上に貯金の必要性を痛感している人も多いことでしょう。

一方、元銀行員の筆者は「同じ額の給料をもらっていてもお金が貯まる人と貯まらない人がいる」という現実を見てきました。そして、多くのお客様と取引しているうちに、お金が貯まらない人には共通の特徴があることにも気づきました。

そこで今回は、貯蓄下手な人に共通の特徴や、60歳以降の老後生活で後悔しないためのコツについてご紹介します。

■1. 60代の平均貯蓄額

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考に、60歳代二人以上世帯の貯蓄額についてまとめていきます。

平均だけでなく「金融資産保有額」ごとの人数も記載しているので、より実態がわかりやすくなっています。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」をもとにLIMO編集部作成

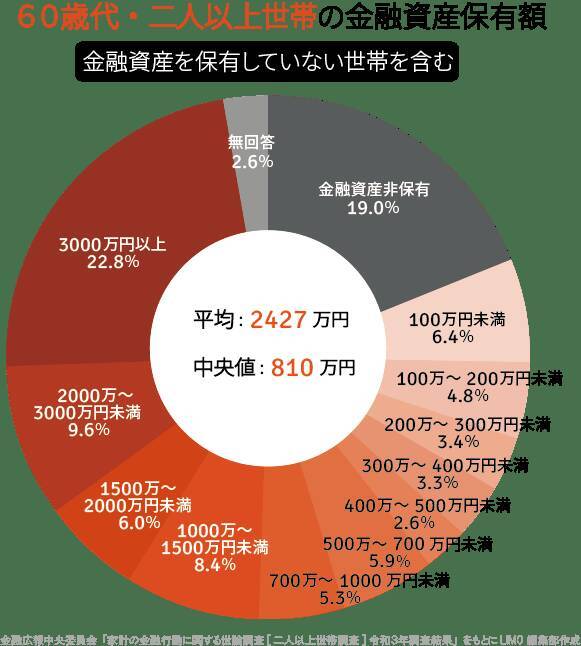

■1.1 60歳代世帯「金融資産保有額」(※金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

■1.2 保有額ごとの人数割合

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

3000万円以上を保有する世帯は22.8%いることがわかります。

一方、「金融資産を保有していない」という世帯も、19.0%います。

5世帯に1世帯が、貯蓄「ゼロ」ということになります。

■2. 元銀行員が明かす「貯蓄下手の人にありがちな特徴3選」

では、お金が貯まらない人にはどんな特徴があるのでしょうか。

「なかなかお金が貯まらない」と思っている人は、自分に当てはまるところがないかどうかチェックしてみてください。

■2.1 貯蓄下手の人にありがちな特徴1:いつも頭に「節約」の二文字がある

貯金の方法は、突き詰めると「収入を増やす」「出費を減らす」「資産運用する」の3通りしかありません。

家計が赤字では貯金はできませんが、節約生活で我慢を続けていると知らず知らずのうちにストレスがたまってしまいます。

「今日はがんばったから自分にご褒美」「たまにはムダ遣いしてもいいか」といった口実で浪費してしまう人もいるのではないでしょうか。

それが積み重なると、「がんばっているのに貯金が増えない」といった事態になりかねません。

がむしゃらに節約するのではなく、まずは収入や固定費を洗い出して「自由に使えるお金はどのくらいなのか」を知るところから始めましょう。

■2.2 貯蓄下手の人にありがちな特徴2:自分が何にお金を使っているかわからない

財布や銀行に、今お金がどのくらいあるか言えますか?

「見当もつかない」という人は、お金の使い方を見直しましょう。

大きな出費だけでも目につきやすい場所に記録しておくと、ムダ遣いを防ぎやすくなります。

自宅にいながらスマホひとつで買い物ができるようになったことで、一時的な欲求のままに購入ボタンを押してしまう人が増えています。

特に、お酒に酔っているときは要注意です。

欲しい物が出てきたら、次の日まで購入を待ってみましょう。

考え方が変わるかもしれません。

■2.3 貯蓄下手の人にありがちな特徴3:利用している銀行は1つだけ

使っている銀行が1つしかないと貯金と生活費を区別できないため、貯めていたつもりのお金をいつのまにか使ってしまうおそれがあります。

基本的に1つの銀行にはプライベート用の普通預金口座を複数開設できません。

自分名義の口座が1つしかない人は定期預金を上手に活用しましょう。

ただし、預貯金が保護されるのは1銀行あたり元本1000万円と利息のみです。

複数の銀行に口座を開設して生活費用と貯金用に分ける方法も効果的です。

口座開設の手続きを面倒だと思う人もいるかもしれませんが、ネット口座なら比較的簡単に口座が作れます。

高金利の定期預金を扱っているケースも多く、賢く利用すれば普通の銀行にお金を預けるよりもお得です。

■3. 60歳以降の老後生活で後悔しないための「貯蓄の基本」

ではここで、貯蓄の基本を振り返りましょう。

老後破産を防ぐために、できるものから実践していくことが重要です。

■3.1 貯蓄の基本1:貯め時・支出時を見極める

どんな人でもライフステージごとに「今は貯められるとき」「今は出費がかさむ時期」と分かれます。

避けたいのは、「あのときに貯めておけばよかった!」と後悔すること。

一般的に、子どもが小学校低学年までは教育費もかさばらず、お金を貯める黄金期と言われます。

ここを逃すとまとまったお金が出ていく時期にさしかかるため、それまでに準備をしておきたいです。

反対に、「住宅購入時」「子どもの大学入学時」などはお金がかかる時期です。

数百万円単位で出費するため、年収を超える可能性もあります。

事前にわかっておけば「今は仕方ない」と思えますが、想定していないときには不安がかさむでしょう。

このように、ライフステージにおける「貯め時・支出時」を事前に見極めることで、計画的に貯蓄することが大切です。

■3.2 貯蓄の基本2:固定費を見直す

支出を削るときに大事なのが、固定費の見直し。

スマホや電気のプラン・会社をしっかり見直しましょう。

また意外に見落としがちなのが保険です。

保障が重なっていたり、不必要に高い保険金をかけていることはありませんか。

生命保険の場合、年齢があがるほどに保険料は高くなります。

そのため「今解約して入り直すのはもったいない」と思って放置してしまうこともありますが、新しい保険が販売されることにより安い保険料で済む可能性もゼロではありません。

保障が足りているかも含め、一度見直す時間を作りましょう。

■3.3 貯蓄の基本3:貯まる仕組みをつくる

なんとなく口座にお金を貯めているままという方は、この春に「貯まる仕組み作り」をしてみましょう。

口座を「生活費用」「子どもの教育費用」「老後資金用」「資産運用」など複数にわけることで、お金に色をつけることができます。

自動積立定期預金などを使えば、簡単にお金がたまる仕組みを作ることができます。

年度当初は1年を見通した家計管理もしやすいので、ぜひ始めてみましょう。

口座に紐付いたクレジットカードも、「生活費用」「食費用」「子ども用」などとわけてしまえば、面倒な家計簿からも解放されるのでおすすめです。

■3.4 貯蓄の基本4:お金にも働いてもらう

預貯金以外にも検討したいのが、資産運用でお金に働いてもらうという視点です。

資産運用をしていない方にとって、その印象はさまざまでしょう。

「最近やたらとおすすめされていて怪しい」「博打と一緒で、得することもあれば損することもあるのでは」など。

当然資産運用には「資産が減る」というリスクが存在するため、「貯蓄したい人は必ずしましょう!」とは言えません。

しかし安全に思える預貯金であっても、インフレというリスクはあります。

人によって「利息がつかない」ことをデメリットに感じることもあるでしょう。

貯蓄の方法については、どちらが「良い・悪い」ではなく、できれば両方を備えることでリスクを分散させるのが理想です。

資産運用に興味がありつつ踏み出せていない方は、まずは情報収集することから始めてみてはいかがでしょうか。

ご紹介した貯蓄術をもとに、「貯蓄1000万円」を目指していただきたいです。

■4. 脱・貯蓄下手を意識し、60歳からの老後に余裕を持たせましょう!

いかがだったでしょうか。

いきなり生活をガラリと変えるのは難しいかもしれませんが、まずはできることから実践していきましょう。

参考になれば幸いです。

■4.1 【参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和2年)( https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)