■平均貯蓄額や貯蓄の種類とは

食品を中心とした値上げは5月以降に加速しています。株式会社インテージが全国約6000店舗より収集している小売店販売データ、SRI+®(全国小売店パネル調査)によると、2020年平均に比べると下記の値上がりが顕著のようです。

- キャノーラ油(150%)

- サラダ油(128%)

- マヨネーズ(120%)

- 醤油(111%)

- 砂糖(110%)

- レギュラーコーヒー(116%)

- スナック菓子(106%)

※2022年6月27日公表

出所:株式会社インテージ「全国小売店パネル調査」

物価が上昇するときには賃金の上昇がセットとなるものですが、残念ながら日本の平均年収は上昇する兆しが見られません。

ここ30年は平均年収が400万円台を推移しているのです。

平成を超えて令和でも「標準世帯」となった「年収400万円世帯」。その割合や平均貯蓄額を見ながら、値上げに負けない家計づくりを考えていきます。

■「年収400万円」にあてはまる世帯は全体の何割か

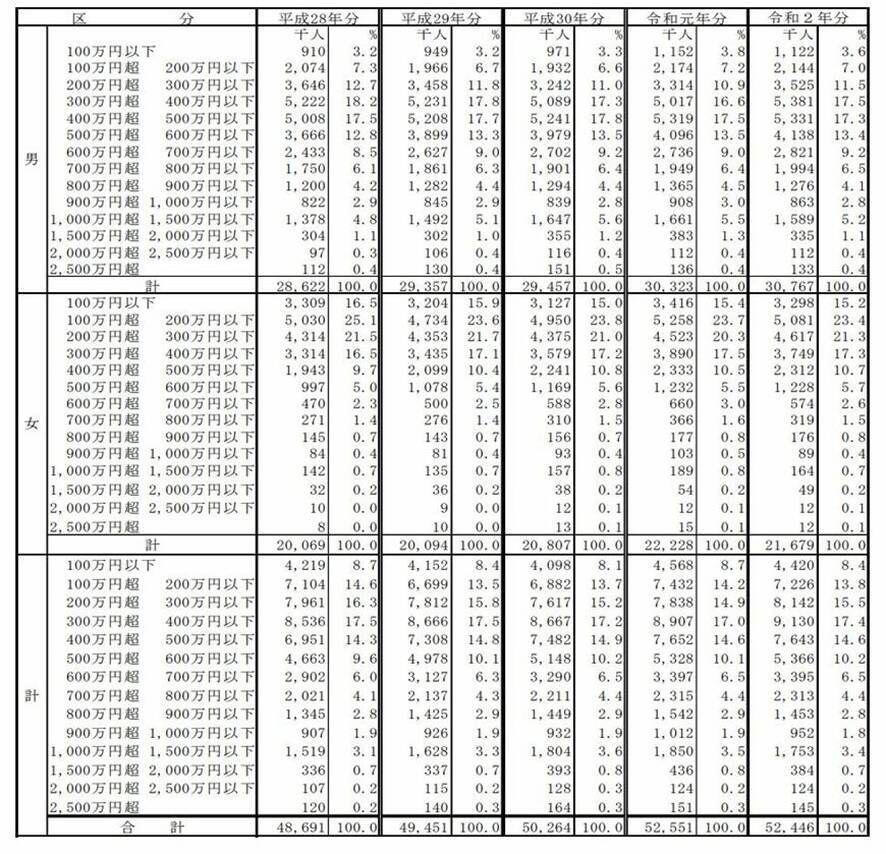

国税庁の「民間給与実態調査統計」によると、令和2年の日本人の平均年収は433万円でした。このことから、日本の平均年収は400万円だと言われています。

出所:国税庁「令和2年分 民間給与実態調査統計」

平均である433万円を含む「年収400万円超500万円以下」に該当する割合を見てみると、全体の14.6%です。

「年収400万円以下」に広げた割合を見てみましょう。ここに属する人は55.1%となっていることから、全体の半分以上は年収400万円に満たないというのが日本人の給与水準なのです。

同調査の対象者は給与所得者です。フリーランスや経営者等は入りませんが、派遣社員など非正規雇用の給与額は含まれます。

次に、国税庁が現在掲載している同資料の中で一番年次の古い「平成9年版」をつかって当時の年収水準と比較してみました。

■令和2年の平均年収

1年を通じて勤務した給与所得者総数…5245万人

平均年収(全体)…433万円

- 平均年収(男性)…532万円

- 平均年収(女性)…293万円

■平成9年の平均年収

1年を通じて勤務した給与所得者総数…4526万人

平均年収(全体)…467万円

- 平均年収(男性)…577万円

- 平均年収(女性)…279万円

給与所得者数自体は719万人増加しており、女性の社会進出や定年後の再雇用など影響していると考えられます。

ただし、女性の社会進出とはいっても実態はパート勤務が多いです。定年後も同じ給与水準の方は少数派でしょう。加えて、30年前にはなかった派遣という働き方も増えたことにより、平均年収は同じラインを推移していると考えられます。

他の先進国が同じ期間に40~50%近い賃金上昇率をみせる中、日本はほとんど成長をしないまま、30年もの時を過ごしてしまったのです。

■年収400万円台の世帯の貯蓄額は平均いくら?

ここからは、年収400万円台の世帯の貯蓄額とその中身を見ていきます。とはいっても高齢者の貯蓄事情は異なることが予想されるため、ここでは「勤労世帯」に絞って見ていきます。

総務省統計局の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)第8-2表」を参考にしましょう。

■「年収400万円~450万円世帯」貯蓄の内訳

- 貯蓄合計:912万円

- 通貨性預貯金:317万円

- 定期性預貯金:303万円

- 生命保険など:225万円

- 有価証券:52万円

- 金融機関外:15万円

■「年収450万円~500万円世帯」貯蓄の内訳

- 貯蓄合計:784万円

- 通貨性預貯金:277万円

- 定期性預貯金:237万円

- 生命保険など:157万円

- 有価証券:94万円

- 金融機関外:19万円

世帯年収400万円台の勤労世帯の貯蓄額は、1000万円のラインにあと少しで手が届くといったところです。

通貨性預貯金だけでなく、保険や有価証券(株式など)などにも分散している様子がよくわかります。

銀行の金利が低い令和においては、普通預金ではなく保険や資産運用に振り分けるのが貯蓄の基本となっています。

■年収は上がらないのにどう貯蓄すれば

この先、順調に年収が上がっていくかどうかは不透明なところがあります。

平均年収はこの30年ほとんど上がっていませんが、一方で負担するお金は増えています。

- 〈消費税〉1989年に消費税が3%で導入→現在は10%(軽減税率8%)に増税

- 〈厚生年金の保険料率〉1990年代初め約14%→現在は18.3%に引き上げ

- 〈国民年金の保険料〉1990年に月8400円→現在は月1万6590円に引き上げ

- 〈健康保険料〉2008年に8.20%→現在は10%以上に引き上げ(協会けんぽ:全国平均)

日本全体の数字だけでなく、個人の実感としても「昇給しているのになぜか手取りがあがらない」と感じる方は多いのかも知れませんね。

加えて昨今の急激な物価上昇を受けて、貯蓄が難しく感じる場面も増えます。

今一度、令和の貯蓄の基本に立ち返ってみましょう。

■貯蓄の基本1. 収支を把握する

当たり前の方法ではありますが、月々の収支をしっかり見直すことが基本です。少なくとも3ヵ月は続けることで、季節要因となる出費も把握しましょう。

使途不明金は貯蓄の大敵です。できればチャージ式のキャッシュレス決済に統一し、予算管理・支出の記録を行うといいですね。

無意識な出費=ラテマネーに気づくと支出記録を拒否したくなりますが、今把握できたことを「ラッキー」と捉え、支出管理はできるだけ続けることがカギになります。

■貯蓄の基本2. 固定費を削減する

電気代、ガス代、スマホ代、会員費用などを見直すことも重要です。

意外に思いますが、「ジュースを買うのはケチるのに使っていないサブスクを解約するのは面倒に思う」というタイプの方もいます。

一度見直せば節約が続くと思い、固定費の見直しに本腰を入れてみましょう。

「今月中に全部の利用料を見直す」など期限を区切るのがコツです。

■貯蓄の基本3. 先取り貯蓄をする

毎月の残ったお金を「残し貯め」するのではなく、必ず「先取り貯蓄」を行うようにします。

毎月の貯金額を決めてしまい、使わないような仕組みを作ってしまうのがポイントです。

貯蓄専用の口座を開設して自動積立定期貯金を利用してもいいですし、会社に制度があれば「財形貯蓄」や「社内預金」を使うのもいいですね。

一番避けたいのは「給料日にATMで一定額を引き出し、別の口座に入金する」という方法です。

頑張っている感は得られますが、労力が大きいほどに長続きがしにくいものです。

貯蓄が苦手な人ほど「貯まる仕組み」というハード面の整備が必要でしょう。

■マネープランはしっかり考える

日本の平均年収は400万円です。その平均貯蓄額は1000万円弱ですが、ここは家族構成や居住地により大きく変わるところでしょう。

近年の物価上昇には頭を悩ませられますが、まずは貯蓄の王道を一つひとつこなすしかありません。生活費の半分~1年分の貯蓄が貯まれば、今度は資産運用にて効率的にお金を増やす選択肢も生まれます。

まずは目標期間と金額を定めることで、できることから始めてみましょう。

■参考資料

- 国税庁「令和2年分 民間給与実態調査統計」( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf )

- 国税庁「平成9年度 税務統計から見た民間給与の実態(民間給与実態統計調査結果)」( https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan1997/t-09.htm#a )

- 株式会社インテージ「全国小売店パネル調査」( https://prtimes.jp/main/html/rd/p/000000170.000036691.html )

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)第8-2表」( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20210&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032190999&result_back=1&tclass4val=0 )

- 全国健康保険協会「協会けんぽの保険料額表・保険料率の推移について」

- 日本年金機構「厚生年金保険料率の変遷」

- 日本年金機構「国民年金保険料の変遷」

![「impro(イプロ)」などを展開していた建売住宅販売の札証物産[北海道] 再度の資金ショート](http://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexnews%252Ffeed%252FTsr%252F8d%252FTsr_1202394%252FTsr_1202394_1_s.jpg,zoom=360x220,quality=100,type=jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)