■2022年10月からパート主婦の社会保険加入要件が拡大へ

2022年(令和4年)10月1日から、パートやアルバイトなどの健康保険・厚生年金保険の適用が拡大されます。

夫婦で共働きをする際、妻の働き方について「夫の扶養の範囲内で働くのがお得なのか?」または「扶養に入らず、フルタイムで働く方がメリットになるのか?」など考えることがあると思います。

今回は、共働きの世帯の年収を比較しながら、考えましょう。

■フルタイム・パートタイムの共働き世帯の年収!妻の収入はいくらか

「家計調査報告(家計収支編)2022年5月度」の、二人以上の世帯のうち、勤労者世帯(うち世帯主が60歳未満)の家族構成などの基本情報は以下のとおりです。

■妻の月収8万円以上の共働き世帯

- 世帯主の平均年齢…46.4歳

- 世帯人員…3.5人

- 持ち家率…82.0%

- 実収入…66万1889円(うち、夫の収入:42万787円、妻の収入:21万6143円、その他:2万4959円)

※実収入とは、世帯主を含む世帯員全員の現金収入(税込み)を合計したもの。勤め先収入のほか、事業・内職収入、公的年金等の社会保障給付、財産収入などが含まれます。

上記の妻の平均収入は、月収で21万6000円です。年収にすると、259万円ほど。さらにボーナスがプラスされれば、年収は300万円以上受け取れることになります。

仕事と家庭の両立は厳しいときもありますが、家計の安定を考えたなら、頼もしい存在といえます。

■妻の月収8万円未満の共働き世帯

- 世帯主の平均年齢…46.1歳

- 世帯人員…3.75人

- 持ち家率…83.9%

- 実収入…49万7877円(うち、夫の収入:44万786円、妻の収入:5万7091円、その他:2万7292円)

上記の妻の平均収入は、月収で5万7000円。時給1000円で換算すると月57時間になります。

週3~4日で3~4時間働き、夫の扶養家族になっていると考えられます。短時間勤務については、ご家庭の事情によるものなのかもしれません。

しかし、昨今のようになかなか給料が増えない状況を考えると、夫だけの収入に頼るだけでなく、妻も収入を増やすことを検討してみるとよいのではないでしょうか。

■共働き世帯の収支を比較!妻の月収「8万円未満」と「8万円以上」でどう変わる?

次は、「妻の月収8万円未満」と「妻の月収8万円以上」の共働き世帯の収支を比較し、家計状況をみてみましょう。

出典:総務省の「家計調査(家計収支編)2022年5月度」を元に筆者作成

まず世帯主収入をみてみると、44万786円と42万787万円で、大きな違いはありません。しかし、妻の収入の差は約16万円もあります。この差が、実収入の差額▲13万6720円に大きく影響しています。

次に、実支出をみてみると、約8万円の差額があります。内訳は、一般的な生活費が含まれる「消費支出」で約5万円、社会保険の健康保険や厚生年金保険などが含まれる「非消費支出」で約3万円の差額です。

どちらも、妻の月収が8万円以上の共働き世帯の支出が多くなっています。ただ、非消費支出については、妻が将来受け取る厚生年金分が含まれています。

消費支出は約5万円多いですが、妻が仕事と家庭を両立するための費用と考えたなら、そのくらいの経費増は妥当なのではないでしょうか。

実際に金融資産純増を確認すると、妻の月収8万円以上の共働き世帯は、妻の月収8万円未満の共働き世帯よりも、約5万円多く貯蓄などができています。

なお、金融資産純増には、「貯蓄純増」以外に「有価証券購入」と「有価証券売却」との差も加わります。

上述の「家計調査(家計収支編)2022年5月度」の結果より、妻が安定した収入を得ることは、現時点と将来を考えても、家計の支えになることがわかります。

夫の扶養に入ることにこだわらず、年収180~250万円ぐらいの範囲で働くことを検討してみてはいかがでしょうか。パートやアルバイトで働いても、健康保険や厚生年金保険に加入できるよう制度の改正が行われています。

■パート・アルバイトの健康保険・厚生年金保険の適用が拡大

2016年(平成28年)10月から、従業員の数が常時501人以上の事業所で働くパート・アルバイトは、年収106万円以上になった時点で、健康保険・厚生年金に加入することになりました。

一方、従業員数が500人以下の事業所に勤務している年収130万円までの人は、配偶者の扶養家族のままでいられました。

しかし、2022年(令和4年)10月から、パートやアルバイトなどの健康保険・厚生年金保険の適用が拡大されます。

■2022年10月からの改正点

1. 従業員数が501人以上から101人以上へと変更

2. 雇用期間の見込みが1年以上から2ヵ月以上へと変更

なお、2024年(令和6年)10月からは、従業員数が101人以上から51人へと変更になります。今後ますます、パート・アルバイトの健康保険・厚生年金保険の加入対象が広がる予定です。

出所:日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

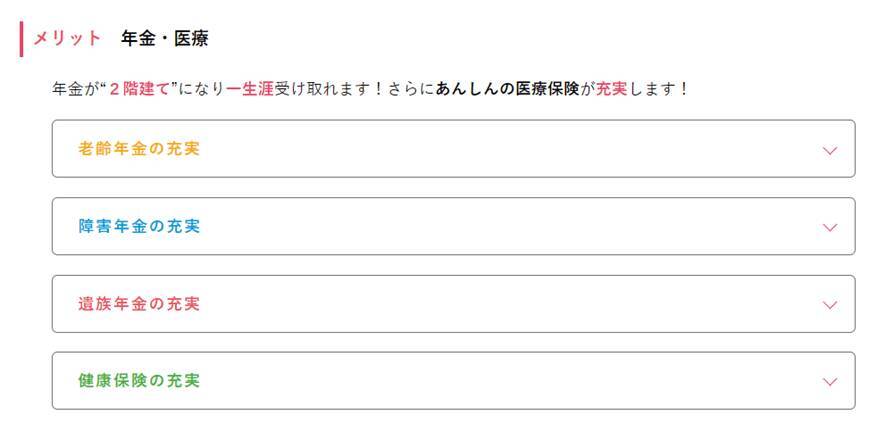

■パートが健康保険や厚生年金保険に加入するメリット

健康保険や厚生年金保険に加入した場合のメリットには以下の2つがあります。

出所:厚生労働省 「パート・アルバイトのみなさま」

■メリット1. 老後に受け取る年金が増える

扶養内のままだと、65歳から受け取る年金は1階(基礎年金部分)だけです。しかし、厚生年金保険に加入すると、年金は1階(基礎年金部分)に加え、2階(報酬比例部分)も支給されます。

公的年金には障害年金、遺族年金などもあり、万が一のとき、保障が充実します。

■メリット2. 「傷病手当金」や「出産手当金」の対象になる

健康保険に加入することで、「傷病手当金」や「出産手当金」などが受け取れます。

傷病手当金は、業務外の病気で働くことができない場合、その働くことができなくなった日から起算し、3日経過した日から最長1年6ヵ月間、給与の3分の2相当が支給されます。

出産手当金は、出産のため会社を休み、給与が支払われないとき、産前42日・産後56日までの間、給与の3分の2相当が支給されます。

■まとめ

健康保険や厚生年金保険に加入すれば、給与から保険料が控除され、手取りが減ると考える人もいます。

しかし、老齢年金が増えたり、健康保険での給付金が手厚くなったりとメリットがあります。

長い目で考えると、トクになるのではないでしょうか。

■参考資料

- 日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」( https://www.nenkin.go.jp/oshirase/topics/2021/0219.html )

- 厚生労働省 「パート・アルバイトのみなさま」( https://www.mhlw.go.jp/tekiyoukakudai/dai1hihokensha/ )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)