8月も後半となり、夏季休暇やお盆休みを取得した方もいるのではないでしょうか。

今年初めから続いた円安ですが、ついに7月末のアメリカ景気減速観測から落ち着きを取り戻しつつあります。

新しい資本主義を掲げた岸田内閣の誕生から早一年。「貯蓄から投資へ」という言葉を耳にする機会も徐々に増えてきましたが、初めて投資に踏み出そうと考えている時に歴史的円安と言われてしまうと、どうしても一歩踏み出せなかった方もいるでしょう。

そんな方にとっても、今は投資について考えるチャンスかも知れません。

しかし、いくらいいタイミングだとしても、貯蓄を始めるお金がないのでは投資は始められません。

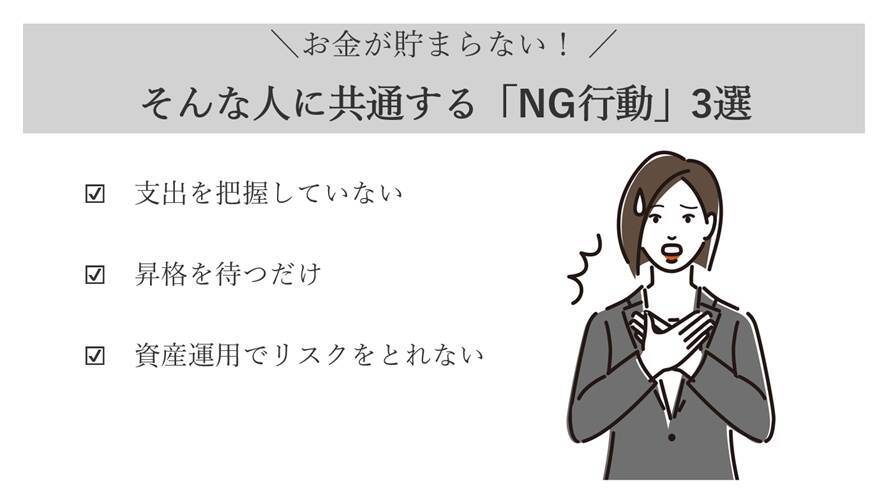

元銀行員の私は「お金が貯まらない人」や「貯蓄を増やす人」の傾向を見てきました。3つのポイントにまとめましたので、「お金が貯まる人」への一歩に変えていただければと思います。

■貯蓄を増やす3原則とは

お金を貯める方法についてですが、究極のところ「出費を減らす」「収入を増やす」「資産運用する」の3通りしかありません。

しかし、どれも簡単に実行できていれば誰もお金に困ることは無いので、これらの達成は非常にハードルが高いのではないでしょうか。

それぞれの項目ごとに、その対策をくわしく見ていきます。

■1. 「出費を減らす」ためのNG行動

3つの中で最も取り組みやすく、生活を大きく買えること無く実行できるのが、「出費を減らす」ではないでしょうか。

この「出費を減らす」における「お金の貯まらない人」のNG行動は、お金がどこに消えているか分からず、支払いを把握できていないということです。

まず大事なことは支出をまとめて確認することです。

「家賃」「住宅ローン(家賃)」「カーローン」「光熱費の基本料金」「通信費」「学費」…上げればキリがないかもしれませんが、可能な限り正確に把握してください。

他にもカードの支払い残高や借り入れがある場合は、その借入額残債を確認することも重要です。そうすれば、あとは収入と差し引きするだけで、自由に使えるお金を把握することができます。

しかし、管理を簡単にするために銀行を一つにまとめることはおすすめできません。銀行をまとめてしまうと、貯蓄しているお金かわからなくなり、せっかく貯めていたお金を使ってしまうことがあるかもしれません。

■2「収入を増やす」ためのNG行動

「収入を増やす」にはどうすればいいでしょうか。今の仕事を頑張り、昇給・昇格を目指すというものが一番生活に影響が少なく、またリスクが低い収入のあげ方ではないでしょうか。

しかし、この方法は歩合制の仕事でもない限り、非常に時間的ハードルが高いともいえます。

私の居た銀行では余程のことがない限り、課長職につくまでに新卒から15年はかかります。「いつか昇格する」と待つだけなのは、収入を増やすためのNG行動となりかねません。

そんな方は、「転職」を視野にいれることも年収アップへの近道となるのではないでしょうか。

「転職」はリスクを伴いますが、リスクが取れない方ほど「お金が貯まらない人」になってしまうというのが現実です。

■3「資産運用する」ためのNG行動

お金を貯める最後の方法が「資産運用する」です。

冒頭お話した通り、今は資産運用を開始するにはいい時期だと思います。しかし、「投資」というものに絶対はありません。

闇雲に投資を始めるのではなく、情勢に合わせた情報収集が必須です。たとえば世界株式へ投資を始めるという場合は、投資のリスクを低くしてくれるかもしれません。

世界株式は、世界人口の増加に伴い順調に推移しており、リーマンショック前の一番景気が良いところで始めてしまった方でも、今では大きくプラスの運用ができています。

「資産運用する」にしても、やはりリスクを取らないことが「お金が貯まらない人」に共通する行動だと言えるでしょう。

■「お金が貯まらない人」にならないために

今回は「お金が貯まらない人」に共通する3つの特徴を「お金を貯める方法」とともに紹介してきました。

LIMO編集部作成

いきなり「転職」と言われても、それは生活への影響が大きすぎると感じられた方もいらっしゃるかもしれません。

無理な「転職」を勧めるつもりは一切なく、まずはこの夏始められることから始めてほしいと考えております。

貯蓄は始めるまでが難しく、一度軌道に乗るとお金が増えること自体が楽しくなるものです。まずは「お金が貯まらない人」から抜け出し、自分自身の幸せと向き合う機会にしていただければと思います。

ご参考:総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 総務省「家計調査(貯蓄・負債編)用語の解説」( https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai9.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)