日本株を1株から買えるようになりました

4月17日から楽天証券では、日本株を1株から売買できる「かぶミニ」(単元未満株取引)を開始しました。

最低売買金額(売買にかかる手数料・スプレッドを除くベース)

日本株は通常100株からしか買えません。そのため株価1,000円で買える銘柄ならば、最低でも10万円(1,000円×100株)ないと投資できません。

1株保有しているだけでも、株数に応じて配当金を受け取ることもできます。NISA(ニーサ:少額投資非課税制度)や来年から始まる新NISAの口座などから投資することができます。

「かぶミニ」で売買できる対象銘柄は現在、東京証券取引所に上場している473銘柄です(2023年4月17日時点)。

かぶミニ(単元未満株取引)取扱銘柄一覧

詳しくは、以下を参照してください。

かぶミニ(単元未満株取引)

「次のバフェット銘柄」候補、5銘柄をバスケット買い

かぶミニを使って日本株を1株単位で売買できるようになると、機関投資家と同じように多数の銘柄に分散投資するポートフォリオを組むことができます。

今日は、「次のバフェット銘柄」候補と私が考える5銘柄をバスケット買いする方法をご紹介します。

「次のバフェット銘柄」とは、米国の著名投資家ウォーレン・バフェット氏が買うかもしれないと、私が予想する日本株のことです。バフェット氏率いるバークシャー・ハサウェイは既に日本の総合商社大手5社【 伊藤忠(8001) ・ 丸紅(8002) ・ 三井物産(8031) ・ 三菱商事(8058) ・ 住友商事(8053) 】を、発行済株式数の7%以上保有していることで有名です。

バフェット氏は4月11日に来日し報道各社のインタビューに応じ、日本株に強気で日本株への投資をさらに増やす方針を表明しました。5月6日に米国オマハで開かれたバークシャー・ハサウェイの株主総会でも、バフェット氏は日本株を買い増しする方針を語っています。

私はこのコラムで2019年以降、何回か「もしバフェ5選」というリポートを出しています。もしバフェット氏が日本株のファンドマネージャーだとした場合に買うと私が予想する銘柄のリポートです。

次のバフェット銘柄と筆者が予想する5銘柄 コード 銘柄名 業種 株価

:円

5/10 PER

:倍 PBR

:倍 配当

利回り 1株

当たり

配当金

:円 1605 INPEX 鉱業 1,458.0 5.5 0.50 4.6% 68 5020 ENEOS HD 石油 480.4 7.8 0.47 4.6% 22 6758 ソニーグループ 電機 12,520.0 17.0 2.13 0.6% 81 8306 三菱UFJ FG 銀行 863.0 8.8 0.61 4.3% 37 9020 JR東日本 電鉄 7,923.0 19.9 1.20 1.4% 111 出所:1株当たり配当金は今期QUICKコンセンサス予想、今期とはINPEXは2023年12月期、他は2024年3月期、PERは今期QUICKコンセンサス予想ベース、配当利回りは1株当たり配当金を5月10日株価で割って算出

ソニーグループは株価1万2,520円なので普通の取引でこれまでの最低売買単位である100株買うには、125万円必要でした。かぶミニならば、1株1万2,520円から買えます(売買スプレッドなどを含まないベース)。

この5銘柄をそれぞれ1万円前後の金額で買うようにポートフォリオを組んだのが以下の表です。約5万円で、予想配当利回り3%のポートフォリオとなります。

バフェット銘柄候補5銘柄ポートフォリオ 銘柄名 配当

利回り 業種 株価 投資

株数 投資

金額 投資

比率 INPEX 4.6% 鉱業 1,458.0 6 8,748 18.1% ENEOS HD 4.6% 石油 480.4 20 9,608 19.9% ソニーグループ 0.6% 電機 12,520.0 1 12,520 25.9% 三菱UFJ FG 4.3% 銀行 863.0 11 9,493 19.7% JR東日本 1.4% 電鉄 7,923.0 1 7,923 16.4% 合計 3.0% 39 48,292 100.0% 出所:楽天証券経済研究所が作成

上記は、私がバフェット氏の投資基準に合うと考えている銘柄ですが、あくまでも私の考えで、実際にバフェット氏が買うかどうか分かりません。投資する場合は、余裕資金の範囲で、自己責任で行ってください。

バフェット投資の根幹には割安株重視

私は、過去30年バフェット研究をしてきました。ただ研究するだけでなく、実際にその手法を使って日本株を売買してきました。

私は過去25年間、日本株のファンドマネージャーをしてきましたが、特に2000~2005年はバフェット流「バリュー(割安株)投資」が日本株で大当たりでした。そのとき、運用していた投資信託では、ベンチマーク(競争相手)である東証株価指数を大きく上回るパフォーマンスを上げることができました。

バフェット氏の投資原則はいろいろありますが、今回は特に重要な三つに絞ってお話しします。

バフェット氏は、割高な成長株が嫌いなことで有名です。GAFAMといわれる米国の巨大テック株は、アップル以外、買いませんでした。1970年代に有名になった米国のニフティ50と言われた成長株も避けてきました。

一方、バフェット氏は、みんなに嫌われて株価が下がって安くなってきた株から、財務や収益力から評価できるバリュー株を見つけて長期投資して価値が見直されるのを待つスタイルです。

若いころ、こんなことを言っています。「企業の本源的価値が分かっていれば、それを生かして有利にトレードできる。株価が、本源的価値と比較して、ばかばかしいほど安い水準まで売られたときに買うことで、利益が得られる」。

実際、2008年のリーマン・ショックで暴落した金融株を買って稼いだり、近年はESG投資で嫌われた「エネルギー株」を買って稼いだりしています。コカ・コーラやアメリカン・エキスプレスのような安定成長株も好きですが、根っこにバリュー重視があります。

バフェット氏は、他社が簡単に参入できない、安定的にキャッシュを生むビジネスを重視します。いくら短期的にもうかっていても、過当競争になりやすいビジネスは嫌います。

従って、鉄道株のように、地味に見えても、インフラを支配してしっかり稼ぐビジネスは好みます。

「次のバフェット銘柄」に選別した理由

上記5銘柄は、バフェット氏の投資基準になるべく合うと考えるものを、筆者が選別したものです。以下、コメントします。

私が、バフェット基準に最も合うと考えているのは三菱UFJフィナンシャル・グループです。次がソニーグループです。最初にこの2銘柄をコメントし、続いて残りの銘柄をコメントします。

【1】三菱UFJフィナンシャル・グループ(8306)

三菱UFJはPBR(株価純資産倍率)0.6倍と、解散価値といわれる1倍を大きく割り込んでいます。財務内容が良好で、7,000億円から1兆円の連結純利益を安定的に稼いできたのに、株式市場の評価は低いままです。バフェット好みのバリュー株と私は考えています。

株価が割安であることに加え、海外でビジネスを拡大、M&A(買収や合併)が巧みであることも、バフェット氏が評価するポイントになると思います。

三菱UFJはM&A巧者です。リーマン・ショックのときに米金融大手モルガン・スタンレーに出資したのは最大の成功で、これで巨額の利益を稼ぎました。「買い」だけでなく「売り」でも優れた判断をしています。

2021年に米カリフォルニア州の「MUFGユニオンバンク」の全株売却を決めたのも良い判断でした。

三菱UFJがアジア進出に積極的であることも評価できます。タイのアユタヤ銀行、インドネシアのバンクダナモンを傘下に収めています。この買収では一時減損が発生しましたが、それでも長い目で見て高いリターンを生む投資となると考えています。

【2】ソニーグループ(6758)

私は、今のソニーグループは、バフェット氏が2017~2018年にアップルに投資を始めたころの同社に似ていると思います。アップルは世界のITインフラを支配しているテック系成長企業です。

ところが、バフェット氏が投資したころは、携帯電話やパソコンなどハードを作る製造業のイメージを持たれていて、PER(株価収益率)で10倍台の割安評価だったため、バフェット氏は積極投資しました。製造業からテック系企業に変わっていく途中で、株価が割安になっていたところにバフェット氏は注目しました。

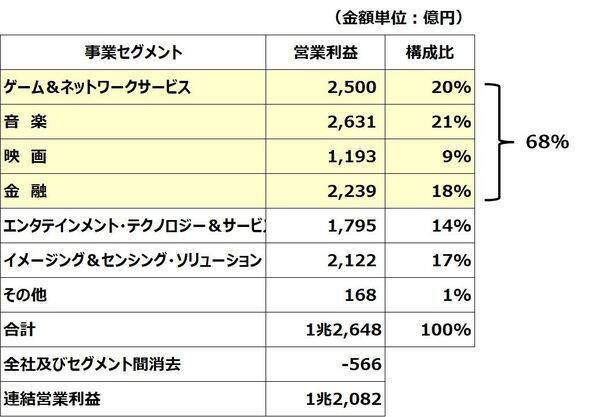

ソニーグループも似ているところがあります。20世紀のソニーは、テレビ・音楽プレーヤーなどハードで稼ぐ製造業でした。ところが、21世紀に入り、ビジネスモデルを完全に転換しています。今は、ゲーム・音楽・映画・金融などのソフトで稼ぐ企業に転換しています。

IT系総合エンタメ企業として成長する余地がありますが、株式市場では、まだ製造業のイメージが残っていて、PERで17倍の低い評価です。

日本版GAFAM、総合エンタメ企業として、評価される余地が大きいのに、製造業とみられて株式市場では低評価となっています。その意味で、バフェット氏が投資を始めたころのアップルに似ていると考えています。

ソニーグループの事業セグメント別営業利益:2023年3月期

【3】INPEX(1605)

INPEXの注目点は三つあります。(1)株価が割安であること。(2)技術的に難しい深海ガス田を開発生産していること。(3)先行投資が実ってこれから生産量拡大が見込めること、以上3点です。

株価が割安であることが、バフェット投資で一番重要なポイントですね。PBR0.5倍と、解散価値といわれるPBR1倍の半分でしか評価されていません。予想PERで5.5倍、予想配当利回り4.6%と、株価指標で見ると、まさに非常に割安です。

日本最大の原油・ガス開発生産企業で、日本のエネルギー安全保障に重大な役割を果たすことが、まったく株価評価に反映されていません。

ESG投資で避けられる、化石燃料の開発生産がメインビジネスであることが、株価が割安に放置される理由の一つだと思います。バフェット氏は、ESGを基準にしばられた投資判断はしません。

事実、近年はESG投資で嫌われて割安になっているエネルギー株を大量に買い込み、2022年にはエネルギー株の急騰で高い利益をあげました。今も、原油先物が下がる中で、売られているエネルギー株は買い増しを続けています。INPEXも割安エネルギー株としてバフェット氏の投資基準に合うと考えます。

そうはいっても、ただ割安な資源株、というだけではバフェット氏は投資しません。プラスアルファの投資価値が必要です。INPEXの場合、技術的に難しいオーストラリアやインドネシアの深海ガス田を開発して陸上でLNG(液化天然ガス)に転換して輸出するインフラをつくったことが評価されると考えています。

また、長い年月をかけて開発を進めてきたオーストラリア、インドネシアでの先行投資が実り、これから生産量や確認埋蔵量が拡大する局面に入ると予想されることも、バフェット氏の評価ポイントに入ると思います。原油ガス価格の下落によって、2023年12月期は減益となりますが、中長期で収益拡大の余地が大きいと考えます。

【4】ENEOS HD(5020)

ENEOS(エネオス)というと、ガソリンスタンドを思い浮かべる人が多いと思います。ガソリン販売は、同社のたくさんあるビジネスの一つにすぎません。実際は、海外での石油・天然ガスの開発生産事業、石油精製、銅鉱山経営、水素サプライチェーンの構築、次世代エネルギー開発事業など、幅広く展開する、エネルギー総合企業です。

日本のエネルギー安全保障にとって重要企業であるにもかかわらず、株価指標で割安です。INPEXと同様に、バフェット氏のバリュー株投資基準を満たすと考えます。

【5】JR東日本(9020)

JR東日本は、新型コロナウイルス禍で業績に大きなダメージを受けました。これからリオープン(経済再開)で回復が期待されますが、まだ回復は道半ばです。

東日本中心に、日本の鉄道インフラを支配し、安定的にキャッシュフローを稼ぐ割安株である点で、バフェット氏に評価される余地があると考えています。

PBRは1.2倍ですが、保有する賃貸不動産に1兆5,783億円の含み益があるので、含み益を自己資本に加えて計算し直した、実質PBRは0.8倍です。実質的に、解散価値であるPBR1倍割れの割安株です。

コロナ前の2019年3月期に経常最高益を更新していますが、最高益更新を引っ張ったのが、新幹線事業です。新幹線は、かつてビジネス客中心の乗り物でしたが、コロナ前には「国民の足」として、利用が拡大し、そこに、外国人観光客の利用拡大が追い風となりました。

グリーン席の利用率増加も、収益拡大に寄与していました。コロナで利益が落ち込みましたが、リオープン後にまた成長をリードするビジネスになると予想しています。

JR東日本の魅力は、鉄道以外の多角化でも収益を拡大しているところです。これから、観光事業・不動産事業・小売事業などが、利益拡大に貢献すると予想しています。

リモート勤務やリモート会議の増加によって、通勤や出張が減ることが懸念されていますが、それでも、観光業や新幹線の成長によって、利益を拡大していく余地が大きいと判断しています。

▼著者おすすめのバックナンバー

2023年4月27日: かぶミニで「ダウの犬」:5万円で手作り!利回り3.8%の高配当株ファンド

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)